MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Una fuerte motivación tras las protestas sociales de 2019-2020 han tenido que ver con la incertidumbre laboral. Muchos puestos de trabajo se verían amenazados por la tecnología-digital (fintech) y por el potencial disruptivo de la llamada “inteligencia artificial”. Lee (“AI Superpowers”, 2018) ha calculado que cerca de 48% del mercado laboral se verá profundamente alterado durante la próxima década (un 38% por desplazamiento y un 10% por disrupción total).

Estas cifras sobre amenaza laboral han sido materia de debate internacional, en función del enfoque que se tome. Unos miran tareas específicas y otros las cadenas productivas.

Al mirar simplemente “tareas en riesgo”, se tenían conclusiones disimiles para el mundo desarrollado: la Ocde tan solo veía un riesgo laboral para 9% de las tareas, pero PricewaterhouseCoopers llegaba a 38% y el estudio de Oxford, a 50%. Los datos más recientes apuntan hacia un riesgo laboral que comprometería hasta un 38% del mercado laboral. Los cálculos de Bain (2019) lucen algo exagerados, al postular afectación hasta de 80% (= 25% por desplazamiento + 55% por supresión).

Pero independientemente de la cifra exacta, es claro que el mercado laboral está amenazado. La pregunta de fondo es: ¿Cómo deben enfrentar los Estados la amenaza de destrucción de los mercados laborales?

Muchos autores abogan por: i) impulsar un “ingreso-universal-básico” aduciendo que, ante la falta de empleos, le correspondería al Estado aportar sin tener que esperar a la pensión; ii) prepararse para la “sociedad del ocio”; y iii) reacomodar los trabajos sectoriales, donde seguramente los dedicados a la salud y al entretenimiento crecerían, pero los industriales y agrícolas continuarían decreciendo.

No obstante, este tipo de propuestas deben cotejarse con las disponibilidades fiscales. Nótese que la relación Deuda Pública/PIB ya desborda el 100% en el mundo desarrollado y se estará agravando con las cargas pensionales-salud; ¿Qué esperar entonces de la sostenibilidad fiscal cuando se habla de ingresos-universales-básicos o de apoyos en pos-pandemia?

Con frecuencia se cae en el facilismo de concluir que la mayor educación sería el antídoto contra la inequidad. En realidad, la evidencia reciente indica que solo ciertas carreras relacionadas con la ingeniería y la alta tecnología serían las verdaderamente exitosas en materia salarial. Todo apunta a que el re-entrenamiento laboral y la “creación-destructiva” (a la Schumpeter) serían tan solo paliativos frente a la robotización de tareas-procesos que desde ya están amenazando puestos de trabajo de calidad.

La recuperación económica global en pos-pandemia, aún bajo el escenario de una “V” al pasar de -2% en 2020 hacia +5% en 2021, mostrará una alta dispersión sectorial. Seguramente los sectores de aviación, hotelería, turismo, entretenimiento-restaurantes continuarán golpeados durante 2020-2021. En cambio los sectores de alta tecnología-digital, farmacéuticos y salud pública en general irán al alza, tal como ya lo han detectado algunas apuestas del mercado accionario.

Se requiere más análisis-sectorial profundo para dilucidar “ventajas comparativas” a la luz de los TLC y del mundo pos-pandemia. A diferencia de lo postulado por Stiglitz (2002) y, más recientemente, por Banerjee y Duflo (2019), el mundo emergente tendrá oportunidades de continuar con su crecimiento y diversificación exportadora. Este ha sido el exitoso caso de China, India, México y Chile, lo cual no significa que hubieran triunfado en todos los sectores al unísono.

Aquellos sectores sujetos a la alta automatización irán, indefectiblemente, perdiendo su capacidad de absorber mano de obra. Y, de hecho, eso ha venido ocurriendo en la agricultura a nivel global y hasta en la industria en países maduros. A México le fue muy bien profundizando sus sistemas de “maquila” automotriz y de electrodomésticos (siendo esta una economía joven con salarios bajos) y a Estados Unidos le fue mal (siendo esa la economía madura y costosa) durante 1994-2008.

Los TLC Transpacífico favorecen a toda la cadena productiva de Asia y son claramente una amenaza para las economías maduras; luego los anti-globalización, curiosamente, están defendiendo es a las economías maduras y evitando el “catch-up” de los emergentes.

Ahora bien, no todos los emergentes han estado en capacidad de aprovechar esas oportunidades que proveen los TLC y América Latina, en particular, las ha desaprovechado por su frágil infraestructura y por sus cambiantes reglas y baja institucionalidad.

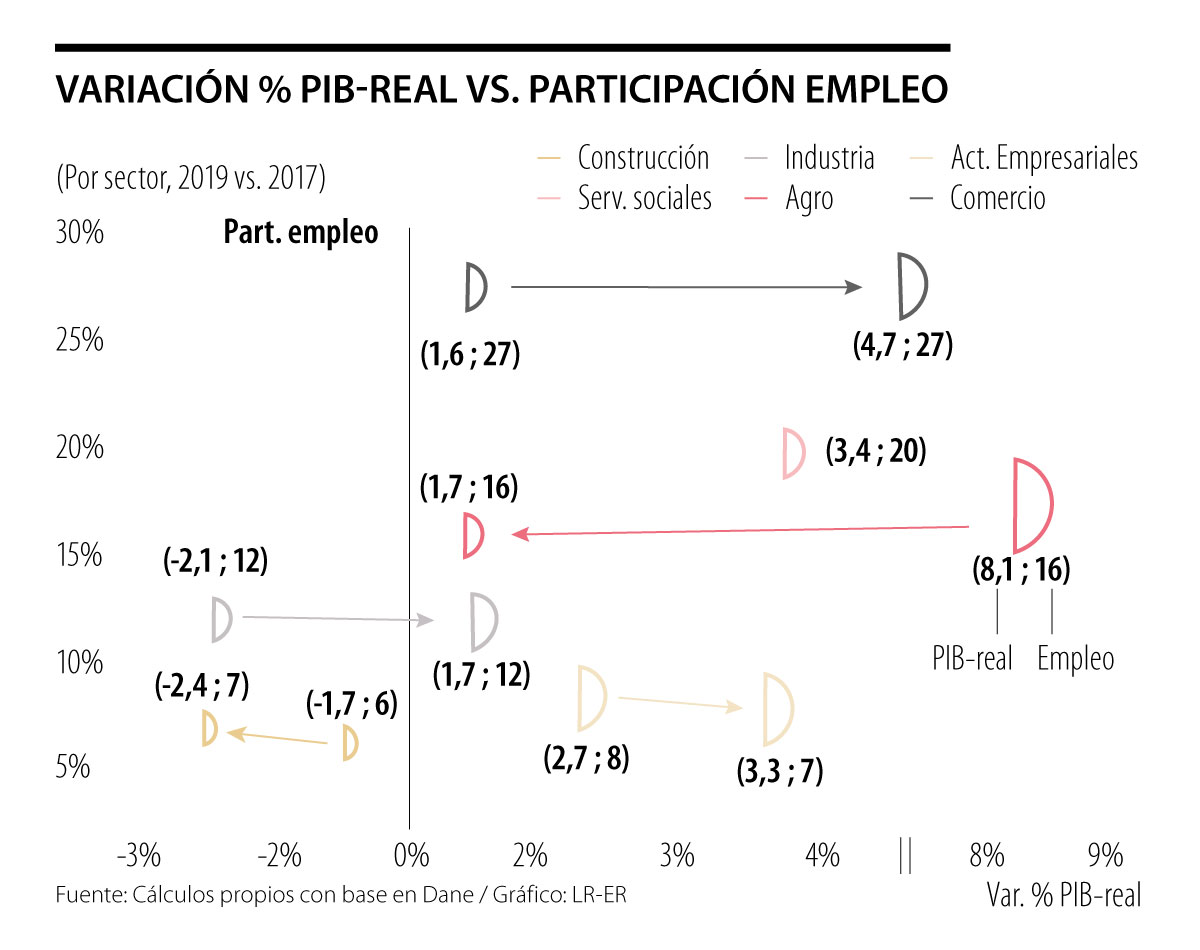

Así, no basta con afirmar que simplemente se requiere acelerar el crecimiento potencial para bajar el desempleo y diversificar las exportaciones (esa es una afirmación de Perogrullo). Lo que es menester es montar análisis sectoriales sobre la dupla crecimiento-absorción mano de obra a nivel de país. En el caso de Colombia, se tienen evidentes dificultades con el agro y la industria (ver gráfico adjunto). En cambio, el sector de servicios (especialmente los de salud) y de comercio-turismo habían mostrado mejores perspectivas, pero en pos-pandemia este último se verá afectado, igualmente que el de la construcción (que ya venía mal).

A partir de experiencias marcadas por la enfermedad, la pérdida y la incertidumbre, Glennon Doyle, Abby Wambach y Amanda Doyle construyen un libro que invita a convivir con las grandes preguntas de la vida, más que a responderlas

Desde 2019 la Eaab ha hecho un gran esfuerzo al asignar cerca de $66.000 millones para el mantenimiento de los humedales. Sin embargo, ni el trabajo que a diario realizamos ni todos los recursos asignados serían suficientes si no implementáramos campañas pedagógicas

")

{kind=link}