MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

De tiempo atrás se ha venido discutiendo el importante papel que cumplen, de una parte, los inversionistas institucionales y, de otra parte, la educación financiera en el desarrollo del mercado de capitales. Esos inversionistas institucionales se refieren a las Administradoras de Fondos de Pensiones (AFPs) y a los llamados “fondos mutuos”, que en Colombia se canalizan a través de las fiduciarias con su importante componente de los Fondos de Inversión Colectiva (FIC). En Colombia, el total de ahorro financiero (portafolios de terceros) totaliza cerca de 90% del Producto Interno Bruto PIB, del cual las AFPs aportan cerca de 25% del PIB y las fiduciarias cerca de 50% del PIB.

La Comisión sobre Mercado de Capitales, que estará entregando sus recomendaciones en el segundo semestre de este año, se ha estado preguntando sobre medidas que podrían ayudar a profundizar el mercado de capitales, con particular atención a los vehículos que están en cabeza de las AFPs y de las fiduciarias. Se trata de una problemática compleja, en tanto la baja profundidad de nuestro mercado de capitales se explica tanto por problemas de oferta (con baja diversidad local y baja rentabilidad accionaria) como de demanda (baja cultura financiera, donde poco se entiende el comportamiento del llamado beta = (Retorno Inversionista / Riesgos de Portafolio).

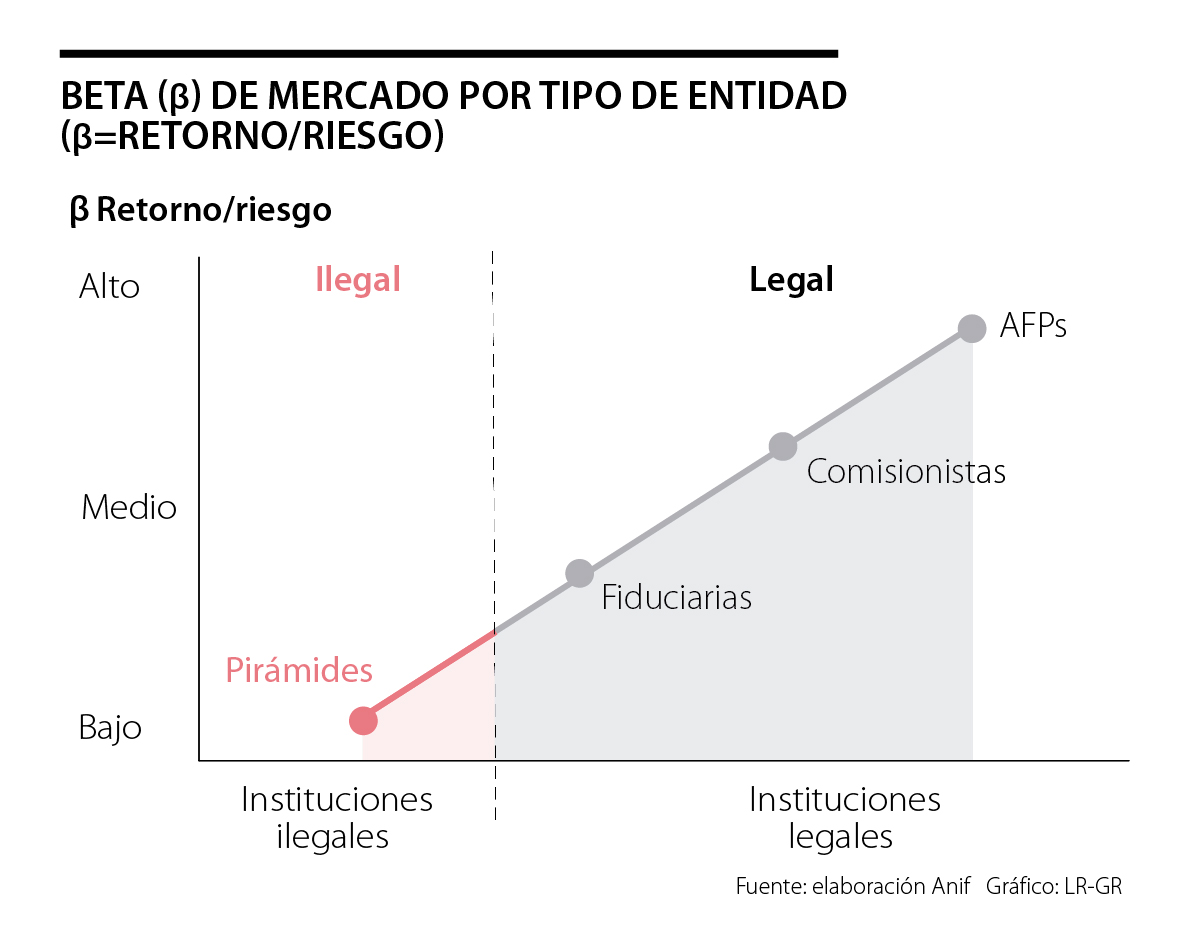

El gráfico adjunto resume dicha problemática a través de ilustrar cómo la llamada “frontera inversionista” parece solo estar siendo aprovechada por las AFPs al explotar adecuadamente ese beta y logrando retornos históricos en el rango 7% a 8% real anual (neto de inflación y del cobro de comisiones a sus ahorradores). Ese buen aprovechamiento surge de la “prima por riesgo accionario” existente en los mercados internacionales, dada la vocación inversionista de largo plazo que tienen esos portafolios (ver Informe Semanal No. 1455 de abril de 2019).

Los portafolios de pensiones obligatorias en Colombia siguen las recomendaciones globales de tener benchmarks cercanos a un 40% en renta variable (casi que 25% internacional y 15% local), un 30% en renta fija (casi que 20% pública y 10% privada) y un 30% en vehículos diversos (incluyendo Fondos de Capital Privado, fondos de deuda de infraestructura y la liquidez del caso).

Por esta razón resulta algo sorprendente que se afirme (sin tenerse contra-factuales) que las rentabilidades históricas de las AFPs hubieran podido ser aún mayores a ese 7%-8% real anual, de haberse evitado el llamado “efecto manada” que produce (supuestamente) la existencia de una “rentabilidad mínima” (y su metodología de cálculo). Esta última regulación sobre rentabilidad mínima luce casi que inevitable, en tanto los ahorradores quieren que se les garantice cero pérdida-real en sus ahorros (tal como efectivamente se ha logrado), pero ella no puede desconocer las recomendaciones internacionales sobre portafolios adecuadamente diversificados (aunque dicha rentabilidad mínima podría llegar a ser negativa en los cálculos coyunturales). En este sentido, el mandato primordial de las AFPs ha tenido que ver con una adecuada explotación del principio “beta”, en defensa de las pensiones de sus afiliados, y eso, a su vez, debe ayudar a desarrollar portafolios diversificados, minimizando sus costos operativos.

En cambio, los FICs de las fiduciarias se han “parqueado” en portafolios de más bajo beta al preferir el bajo riesgo de vehículos tradicionales como los CDTs o cuentas de ahorro a la vista. Debe estudiarse si este ha sido el resultado de la preferencia bien informada de los ahorradores (¿excesiva aversión al riesgo?), o si allí existen problemas asociados a la “distribución de la liquidez” inducida desde los conglomerados financieros.

Salvo por los logros en cabeza de las AFPs, los esfuerzos de las casas comisionistas “no mueven mayormente la aguja” en la diversificación de los portafolios en Colombia, en buena medida por su bajo volumen y sus elevados costos operativos.

En Colombia, la demanda de los inversionistas del retail por acciones ha sido históricamente baja. Los principales factores que explican este hecho tienen que ver con: i) los bajos rendimientos accionarios, donde el retorno promedio del Colcap ha sido cuasi nulo durante 2012-2018 (a pesar del repunte coyuntural de los dos últimos años), lo cual le dice al pequeño inversionista que la “prima por riesgo accionario en Colombia” es prácticamente inexistente; ii) reducidas opciones de inversión (tan solo 67 emisores vs. 190 promedio en la Alianza del Pacífico); iii) elevados trámites para potenciales emisores y altos costos operativos a lo largo de toda la cadena de valor (incluyendo los costos transaccionales para las Comisionistas de Bolsa), dadas las dificultades para explotar las llamadas “economías de escala-alcance”; y iv) algo de resistencia cultural hacia el mercado accionario, ver Enfoque No. 98 de agosto de 2018.

La pedagogía financiera más elemental que debemos darle a los colombianos es que incluso en el mercado financiero legal-formal existe alta varianza en los betas, entre otros factores porque el denominador del riesgo en nuevos negocios es elevado y los negocios ya establecidos suelen dar bajos retornos. Si esto se enseña adecuadamente, lograremos que buena parte de los inversionistas que hoy permanecen en la franja ilegal-informal (lado izquierdo del gráfico) se muevan hacia el lado derecho, consientes de la importancia de optimizar y gerenciar dicho beta.

La calidad de las relaciones en el trabajo puede determinar la permanencia de un empleado, un desafío que aborda Ryan Leak en su libro 'Cómo trabajar con gente complicada'

La asignatura pendiente no consiste en que todos los estudiantes pasen más tiempo en las empresas. Consiste en algo más amplio y profundo: ayudarles a comprender mejor el país donde ejercerán

){kind=link}