MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

A nivel global se viene percibiendo una fuerte frustración pensional, pues la mayor expectativa de vida presiona a los hogares a tener que ahorrar más, a sabiendas de que esos beneficios pensionales probablemente serán menores que los de las generaciones anteriores.

Colombia no es la excepción a esta tendencia global y, además, se tiene el agravante de tener un sistema pensional donde son evidentes los problemas de: i) muy baja cobertura, pues solo uno de cada cuatro adultos mayores accede a una pensión; y ii) alta inequidad, ya que el quintil más rico acapara los subsidios pensionales (65% del total), mientras los quintiles más bajos (1 y 2) tan solo reciben 2% de dichos subsidios.

Esta grave situación pensional ha llevado al grueso de los analistas a recomendar que se realice urgentemente una serie de ajustes paramétricos, reduciendo las Tasas de Reemplazo (TR=Beneficio Pensional/Aportes Salariales) y elevando la edad de retiro. Hacia el mediano plazo, corregir la baja cobertura pensional requerirá (además) de una profunda reforma al mercado laboral para evitar que su inflexibilidad y los elevados sobrecostos laborales espanten a empleadores y trabajadores independientes del sistema de seguridad social. La mala noticia es que palpar los réditos de este tipo de reformas estructurales tomará cerca de una década, luego, es urgente moverse por otras vías paralelas para evitar presenciar una verdadera “bomba social pensional”, donde dos terceras partes de los ancianos tienen hoy alto riesgo de caer en la indigencia.

Por ejemplo, para el caso de los cotizantes de bajos ingresos (1 a 2SML), Anif ha venido proponiendo: i) optimizar el uso de los recursos del Fondo de Garantía de Pensión Mínima (Fgpm), cuya reglamentación está hoy plagada de arbitrariedades en cabeza de la Dirección de Seguridad Social-Mhcp a la hora de decidir quién clasifica para poder usar dichos recursos; y ii) utilizar el aseguramiento estatal de Positiva Seguros para que sea el garante de rentas vitalicias de las AFPs en ausencia de ofertas por parte del sector privado.

De forma similar, Anif también ha propuesto que Colpensiones empiece a construir su propio Fgpm, en vez de diluir sus recursos en regresivas pensiones. Esos subsidios del Fgpm privado y (eventualmente) público deben aplicarse conforme a reglas que aseguren el otorgamiento de rentas vitalicias de 1SML, según criterios de “primer llegado/primer servido”. También debería aceptarse el esquema de “compra de semanas de cotización” para completar los 25 años requeridos, lo cual permitiría mejorar de forma sustantiva la cobertura pensional, en vez de la simple devolución de saldos.

Ahora bien, en el corto plazo, el sector bancario podría jugar un papel de pivote para impulsar la baja cobertura pensional a través de montar un esquema de créditos bancarios bajo el conocido esquema de “libranzas pensionales”. En efecto, por la vía de este esquema aquellos que se encuentran prontos a pensionarse recibirían recursos financieros precisamente para comprar las semanas faltantes requeridas para acceder a una pensión. La garantía de repago bancario provendría a futuro de haber ganado acceso a dicha pensión, bajo una estricta regulación por parte de la Superfinanciera.

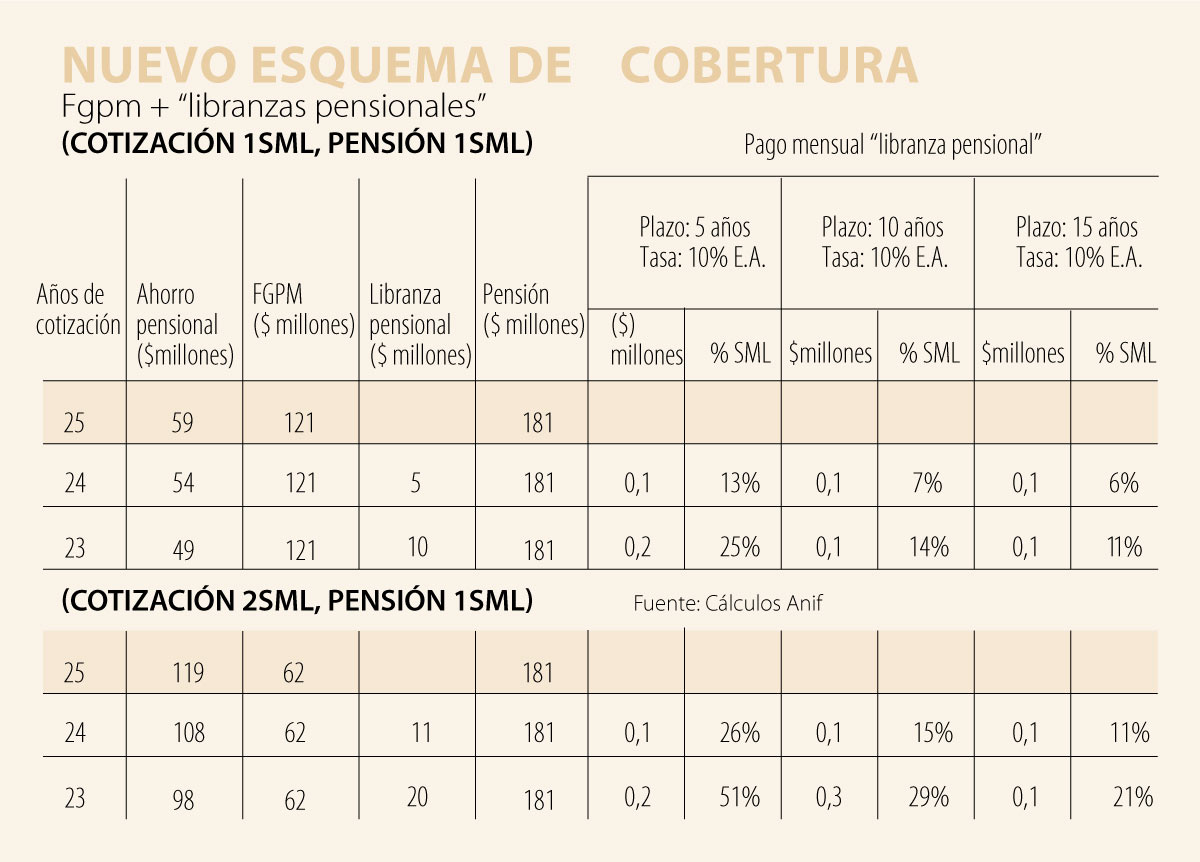

Por ejemplo, se sabe que una pensión vitalicia de 1SML vale actualmente cerca de unos $181 millones. Si alguien hubiera ahorrado tan solo $59 millones, el Fgpm tendría que aportar una suma de $121 millones. Ahora bien, si parte del faltante se allega además a través de créditos de libranza pensional se podría llegar a tener una pensión, en vez de la devolución de saldos.

El gráfico ilustra el caso de un aportante de 1SML durante 23 años, quien habría ahorrado $49 millones (bajo las condiciones arriba señaladas), requiriendo entonces los $121 millones del Fgpm y, además, incurrir en un crédito bancario de $10 millones para completar el valor de $181 millones de la renta vitalicia. El repago de ese crédito teniendo como fuente una pensión de 1SML evitaría comprometer más de 25% de dicha pensión solo si se logra que sean créditos en el rango 10-15 años y que se otorgaran a tasas preferenciales de un máximo de 10% efectivo anual.

Nótese cómo este esquema luce mucho más viable para el caso de contribuyentes de 2SML, pues se tendría una situación más holgada para el Fgpm. El cuadro 2 muestra cómo el aportante de 2SML habría ahorrado $98 millones durante 23 años de cotización (bajo las mismas condiciones de rentabilidades), requiriendo entonces $62 millones del Fgpm (prácticamente la mitad de los $121 millones requeridos en el caso de cotizantes de 1SML), mientras que el esfuerzo del pensionado vía créditos de libranza pensional se elevaría a $20 millones (vs. $10 millones en el caso de 1SML).

Otra forma de impulsar la cobertura pensional con rentas vitalicias proviene de reconocer pensiones inferiores a 1SML, tal como ocurre actualmente en Chile, donde la garantía de pensión mínima es de 75% de 1SML y no de 100% que se tiene en Colombia. Este es un esquema más realista que seguir insistiendo en los “ilusorios” Beneficios Económicos Periódicos (BEPs), donde se tenía el muy pobre resultado de tan solo 560.000 afiliados en 2017, pero donde solo ahorraron 114.000 personas y por montos mensuales de solo $12.000/mes/persona.

El ciudadano común nunca las relaciona con el salario mínimo, pero vive sus consecuencias. Por ejemplo, puede complicar lograr la pensión para algunos Colombianos

En el corto plazo, estas políticas populistas aún no han hecho mella en el desempleo total, pues este ha continuado descendiendo hacia un promedio del 9% anual, a octubre-2025. Pero es evidente la precariedad de los nuevos puestos de trabajo

El colectivismo empobrecedor no avanza solo por la fuerza de los saqueadores, sino por la culpa moral de los productores. Al socialista le basta con convencer al empresario de que es moralmente sospechoso

{kind=link}