MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El PIB-real de la economía colombiana creció 1,8% al cierre del año 2017. Este dato refleja la fuerte desaceleración de la economía luego del crecimiento de 4%-4,5% en 2010-2014 y 2,5% de 2015-2016. Además, encierra una fuerte debilidad sectorial: i) la industria se contrajo -1% en 2017 vs 3,4% en 2016; ii) el comercio se desaceleró 1,2% vs. 2,6%; y iii) la construcción cayó -0,7% vs. 4,5% (ver Informe Semanal No. 1401 de marzo de 2018). Así, pese al relativo optimismo con que arrancó 2017, cuando el consenso de analistas esperaba expansiones de 2,8%, la realidad terminó siendo una muy diferente.

Para el año 2018, el consenso de analistas ya ajustó su proyección de crecimiento de 3,1% de hace un año hacia 2,6% (donde Anif espera una expansión de 2,3% real). Así, la recuperación luce más lenta de lo esperado y habría que esperar hasta 2019 para ver expansiones cercanas al potencial de crecimiento de largo plazo de 3%-3,5% real.

Parte de ese lento rebote obedece a las debilidades sectoriales que han sido más difíciles de “leer” en la actual coyuntura. Usualmente, los indicadores líderes sectoriales han proporcionado lecturas adelantadas de lo que va a ocurrir con el desempeño de algunos sectores en los siguientes meses-trimestres. No obstante, en los últimos años, luego de mantener correlaciones históricas de 70%-80% con las variables duras de valor agregado sectorial, algunas de esas relaciones se han debilitado, haciendo más difícil extrapolar estadísticamente el futuro. Veamos con algún detalle los casos de los indicadores de confianza del consumidor y de los empresarios industriales y de comercio, publicados en las encuestas de percepción de Fedesarrollo.

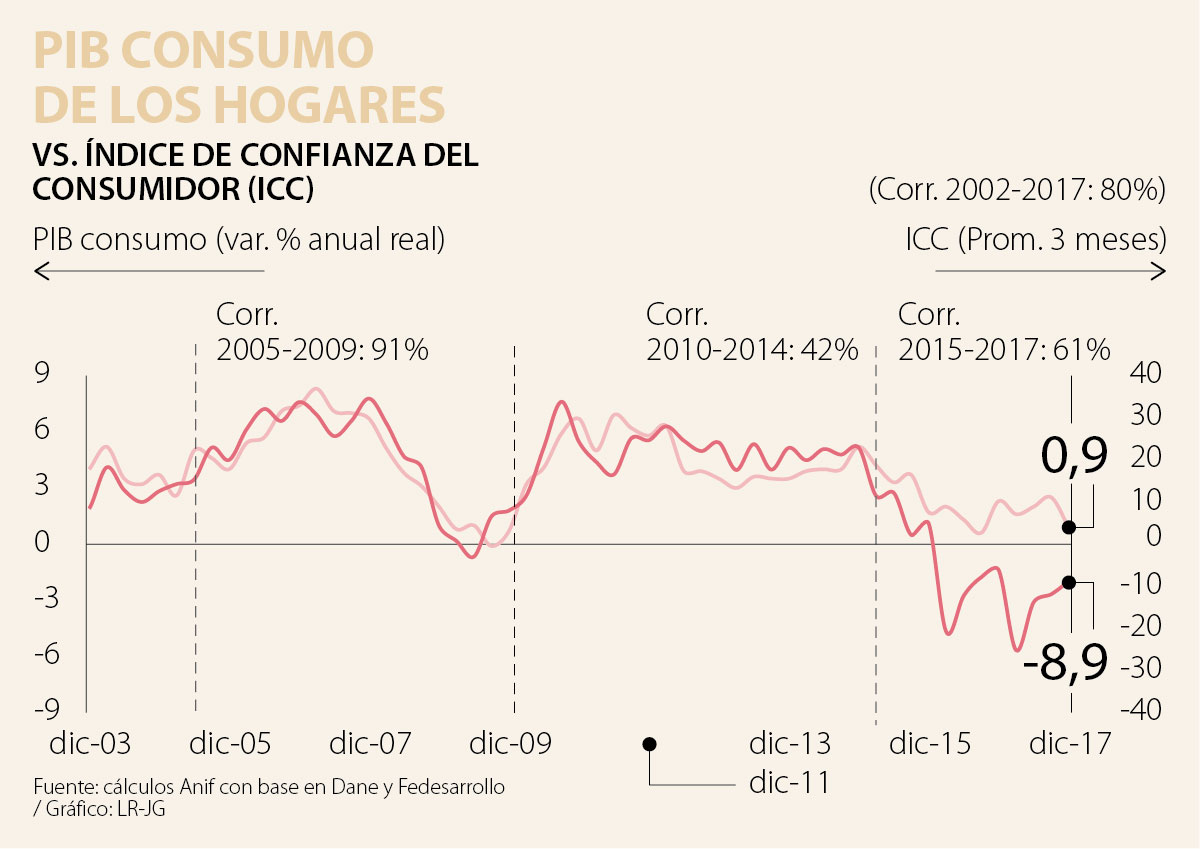

En el caso del Indicador de Confianza del Consumidor (ICC), la correlación histórica de este ICC con el desempeño del consumo de los hogares (65% del PIB-total) llegó a 80% en el período 2002-2017 (ver gráfico 1). Sin embargo, esta correlación se ha ido debilitando en los últimos años. En efecto, en el período 2005-2009 dicha relación llegó a 91%, pero luego se desplomó a 42% en 2010-2014 y ascendió muy levemente a 61% en 2015-2017. Algunas hipótesis que explican este debilitamiento pueden ser los efectos de los diferentes paros que ha sufrido la economía, la polarización política y la propia percepción de la opinión pública sobre el proceso de Paz con las Farc.

La correlación del Índice de Confianza Industrial (ICI), que sondea la percepción del empresariado industrial sobre su sector en materia de situación actual y expectativas, y el comportamiento del PIB industrial (11% del PIB-total) llegó a 72% en los últimos 15 años (2002-2017), ver gráfico 2. Sin embargo, esta relación también ha seguido la misma tendencia de debilitamiento que la anterior. En 2005-2009, la correlación ascendió a 89%, pero luego cayó a 45% en 2010-2014 (en el momento más fuerte del boom minero-energético) y terminó nivelándose en 68% en 2015-2017, aunque todavía por debajo del nivel histórico.

Por último, la correlación del Índice de Confianza Comercial (ICCO), que sondea la percepción del empresariado comercial sobre su sector, y el comportamiento del PIB de comercio (12% del PIB-total) ha sido la más baja de las tres, llegando a 63% en el promedio histórico 2002-2017 (ver gráfico 3).

Y esta se ha debilitado totalmente a medida que pasa el tiempo. En efecto, en el período 2005-2009, la correlación llegó a 81%. Sin embargo, luego descendió a 44% en 2010-2014 y a -7% en 2015-2017. En este último período, el crecimiento de los ingresos por turismo (de hasta 2%-3% real) y los efectos del incremento de la tarifa general del IVA de 16% a 19% pudieron influir en la pérdida total de la relación histórica.

En resumen, desde el año 2010 se evidencia un debilitamiento estructural de las correlaciones del ICC, el ICI y el ICCO con las variables duras de consumo privado, producción industrial manufacturera y valor agregado comercial. Algunas hipótesis de esto pueden ser económicas (boom minero-energético, reciente crecimiento del turismo o reforma tributaria) o sociopolíticas (paros, polarización política o proceso de paz). En todo caso, dicho debilitamiento impide la extrapolación de la actual tendencia positiva de los índices de percepción del consumidor y de los empresarios industriales y comerciales como una señal de rebote sectorial, dificultando la identificación de la velocidad de recuperación de la economía como un todo. En notas posteriores evaluaremos con más detalle cada una de las correlaciones para probar algunas hipótesis y hacer uso de técnicas estadísticas que identifiquen algún tipo de rezago o comportamiento atípico de las series. De todas formas, la tendencia estructural de debilitamiento de estas tres relaciones seguirá pesando sobre el esperado rebote económico.

Esta tarea es indelegable, no por una cuestión de ego corporativo, sino porque sin ese acto previo la administración no puede operar y los riesgos quedan sin dueño

Según el informe 2025 de competitividad de la CAF, 78% de las empresas medianas y grandes de América Latina ha iniciado algún proyecto de IA

")

{kind=link}