MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con la colaboración de Nelson Vera, Ekaterina Cuéllar y Carlos Camelo

La Administración Duque atraviesa por una coyuntura fiscal supremamente complicada. De una parte, adoptó una estrategia errada frente a la ineludible necesidad de incrementar el recaudo tributario de forma estructural (en no menos del 1.5% del PIB). Y, de otra parte, ha mostrado excesiva laxitud presupuestal, presionada por una serie de paros de universidades públicas y del magisterio. Como resultado de lo anterior, ahora se tiene un Presupuesto General de la Nación del próximo año (PGN-2019) con un incremento del 1% del PIB, llevando el total del gasto público al 24.5% del PIB ($259 billones), con un 1.5% del PIB a la fecha desfinanciado.

Amén de los graves problemas de desfinanciamiento, poco se ha mencionado el hecho de que la Regla Fiscal del período 2019-2022 luce difícilmente cumplible por dos razones: i) las metas de convergencia del déficit del Gobierno Central (bajando del 3.1% del PIB en 2018 hacia el 1.4% del PIB en 2022) requerirían precisamente generar ese recaudo adicional mínimo del 1.5% del PIB (de forma recurrente); y ii) debería estarse generando un “colchón” adicional de ahorro fiscal, reduciendo aún más esos déficits, como resultado de los mayores precios del petróleo y del mayor crecimiento del PIB-real, como lo establece la Ley 1473 de 2011.

Dicho de otra manera, la peregrina idea de que no se requiere incrementar la relación Recaudo/PIB (del ac- tual 13.5% hacia el 15%), porque las transferencias de utilidades de Ecopetrol llenarían supuestamente el hueco de faltantes, resulta que viola la Ley de la Regla Fiscal (ver gráfico 1). Seguramente lo que pasará es que el gobierno recurrirá al Comité de la Regla Fiscal para que tengan otra sesión de “tiro al blanco movible” para intentar venderle la idea a los mercados de que... “todo bien todo bien” (ver Comentario Económico del Día 22 de mayo de 2018).

Está por verse si en esta ocasión las calificadoras de riesgo mostrarán el mismo grado de complacencia relativa, argumentando una vez más que Colombia no está tan emproblemada como los TABs (Turquía-Argentina-Brasil). Esto último es cierto, pero el tema de fondo es si Colombia todavía pertenece o no al grupo de privilegia- dos por encima del Grado de Inversión o, en realidad, estamos camino a perderlo por la falta de empuje gubernamental para aprobar cambios fundamentales a nivel de la tributación, del mercado laboral y del pensional (ver Informe Semanal No. 1419 de julio de 2018).

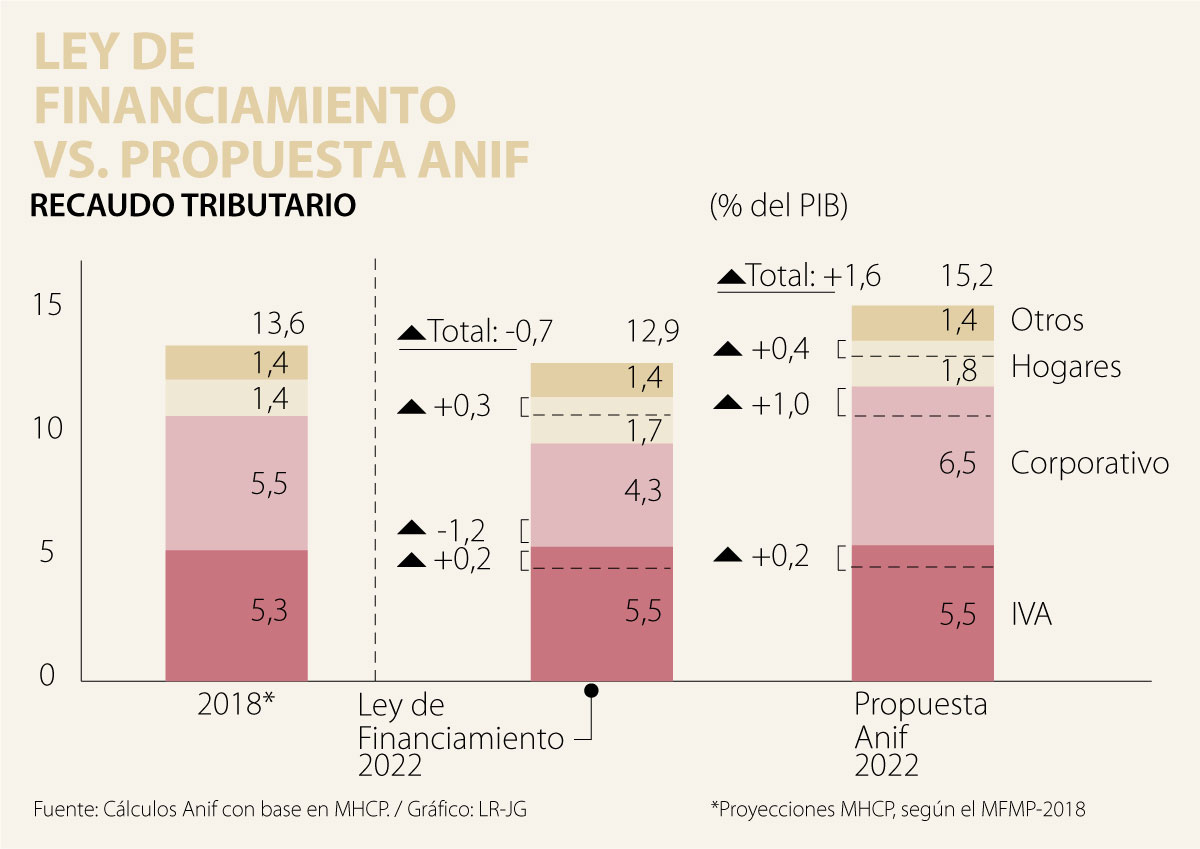

Como veremos, la Ley de Financiamiento propuesta recientemente al Congreso no solo no logra ese recaudo adicional del 1.5% del PIB, sino que a la altura de 2022 estaremos perdiendo tributación neta por valor del -0.7% del PIB (según cálculos de Anif). Este resultado no debe sorprendernos, pues para 2022 se estará combinando desastrosamente la reducción del Imporrenta corporativo (del 33% al 30%) con la disminución de la tasa general del IVA (del 19% al 17%). En este sentido, nuestra conclusión es que este Pro- yecto de Ley 240 de 2018 (Cámara de Representan- tes) debería más bien bautizarse la “Ley de Desfinanciamiento Presupuestal 2019-2022”.

El Presupuesto General de la Nación (PGN-2019) y su desfinanciamiento

A pesar de haber tildado de “gastona” a la Administración Santos, este Presupuesto de la Administración Duque representa un significativo incremento del gasto público en un 1% del PIB frente al de 2018. La opinión pública está bastante confundida sobre si la “cuadratura del círculo fiscal” debe entonces hacerse por el lado de compresión del gasto o por el de un incremento estructural en el recaudo, siendo la opción más viable esta última, tal como lo veremos.

Ya la Comisión de Gasto y Anif habían advertido que la idea de hacer cumplir la Regla Fiscal “a raja tabla” por la vía de continuar comprimiendo el gasto era no solo inconveniente desde la óptica pública, sino legalmente imposible de realizar por cuenta de la elevada inflexibilidad presupuestal (tan alta como un 85%, ver Moody`s, 2018) y su indexación a ritmos del IPC+4% anual (ver Informe Semanal No. 1397 de febrero de 2018). De he- cho, la idea de continuar comprimiendo el gasto del 19% del PIB en 2015 hacia el 18% del PIB en 2020 del MFMP-2018 está siendo “derrotada” por las protestas sociales de los sectores de justicia, magisterio y territoriales. La Administración Duque ya ha tenido una dura prueba presupuestal en sus primeros 100 días de gobierno, con el mal resultado de rápidamente ceder a in- dexar el gasto nuevamente a ritmos del IPC+3% anual en varios de esos rubros.

El cuadro 1 ilustra la distribución sectorial del PGN-2019, donde cabe destacar una reducción marginal del gasto operativo (-0.2% del PIB) . Sin embargo, se ve un pre- ocupante incremento de las transferencias territoriales (+0.2% del PIB) y de salud (+0.5%), donde el total de ese rubro sube del 10.6% al 11.1% del PIB. En el rubro de salud ya se siente la presión estructural del desfinanciamiento de la mayor cobertura y de la expansión cuasi ilimitada de los servicios, amén de la presión de los inmigrantes venezolanos, donde el propio gobierno ha estimado valores hasta de $5 billones en el total de servicios.

Sorprende que el rubro de pensiones caiga en un -0.3% del PIB, lo cual solo puede explicarse por la mayor disponibilidad de caja a favor de Colpensiones, ante la anda- nada de traslados desde las AFPs, agravando seriamente la problemática pensional estructural pública. Como es bien sabido, Colombia gasta actualmente cerca del 5.4% del PIB en faltantes pensionales del sector público. Por su parte, el rubro de inversión se incrementa en un +0.5% del PIB para 2019, pero el componente de Formación Bruta de Capital Fijo (FBKF) continúa en niveles históricamente bajos cercanos al 1.1% del PIB.

Para abrir espacio a todo este gasto, el MHCP tuvo que recurrir a realizar operaciones de canje de deuda y así postergar amortizaciones por valor de $14.5 billones, lo cual implica incrementar la deuda en casi un 1.5% del PIB frente al MFMP-2018. Esta cifra coincide con el mayor gasto público arriba reportado, el cual seguramente se estará financiando con mayores transferencias de utilidades desde Ecopetrol (alcanzando seguramente un 0.6% del PIB) y con el mayor recaudo esperado de la Ley de Financiamiento que acaba de radicarse ante el Congreso. El grave problema es que la relación Recaudo/PIB viene tan baja como un 13.5% para 2019, cayendo desde los niveles del 14.5% del PIB de los buenos años de 2014-2015, a pesar de los logros de la Ley 1819 de 2016 en mate- ria de IVA, tras elevar la tasa general del 16% al 19%.

La Ley de Financiamiento (... muy poco de tributación adicional)

Dicha Ley de Financiamiento contiene elementos positivos al expandir el cubrimiento de la tasa general del IVA e incrementar el gravamen de los hogares más ricos (incluyendo la readopción del impuesto patrimonial), pero tiene elementos muy negativos para el recaudo tributario, como la reducción de la tasa general del IVA del 19% al 17% durante 2019-2022 y la inconveniente baja de la tasa corporativa del 33% al 30%. Infortunadamente, pesarán más los elementos que drenan el recaudo que los que lo impulsan.

En efecto, los cálculos realizados por el propio gobierno indican que esta Ley tan solo incrementaría el recaudo total en un +0.2% del PIB en 2020 (considerando los elementos propiamente tributarios) y, según los cálculos de Anif, creemos que, de hecho, el recaudo podría hasta caer en un -0.1% del PIB para 2020, dejándonos con una relación Recaudo/PIB tan baja como un 13.5% (respecto del valor esperado para 2018), ver cuadro 2.

En ese mismo cuadro 2 cabe resaltar que el drenaje del recaudo se agravará durante el período 2020-2022 por cuenta de la desastrosa reducción del Imporrenta corporativo (del 33% al 30%), con lo cual la caída del recaudo se eleva del -1% del PIB hacia el -1.2% del PIB en la tributación corporativa. Adicionalmente, se tendría el efecto de la reducción en la tasa general del IVA (del 19% al 17%), lo cual drenaría la ganancia del recaudo en un -0.4% del PIB (cayendo del +0.6% a solo un +0.2% del PIB), según los cálculos de Anif.

En síntesis, mientras que las cifras del propio gobierno indican que la ganancia total en el recaudo sería de solo un +0.2% del PIB en 2020 y con pérdidas del -0.2% del PIB en 2022, Anif estima que en ambos años se tendrían inclusive pérdidas del -0.1% del PIB en 2020 y del -0.7% del PIB en 2022 (donde hemos excluido las supuestas ganancias por mayor eficiencia de la Dian, que todos los gobiernos suelen exagerar).

Claramente, no se justifica que el gobierno Duque di- lapide su escaso capital político en intentar ampliar la cobertura del IVA sobre la canasta familiar del 53% al 80% del total y que deshaga el logro de la Administración Santos de haber incrementado la tasa general del IVA al 19% (la misma que hoy se promedia en la región). Además, se estaría drenando la capacidad tributaria del Estado al repetir los errores de supuesta “confianza inversionista”, pues ahora introduce el tema de los “contratos de estabilidad jurídica” para los llamados megaproyectos y no desmonta la evasión- elusión que se tiene en las zonas francas.

Por este camino, Colombia estaría en la ruta de perder pronto su Grado de Inversión. Lo que requiere Colombia en la coyuntura tributaria actual es apuntarle a incrementar el recaudo en al menos un 1.5% del PIB a través de: i) dejar inalterada la tasa corporativa en el 33% (y taponando las excesivas prebendas); ii) elevar el gravamen del IVA de las posiciones que están en un 0% y un 5% hacia el 19% (pero sin entrar a gravar el 30% de la canasta básica que hoy está exenta y, en todo caso, de- volviendo hasta un 0.2% del PIB a través de programas como Familias en Acción); y iii) desplazar al alza toda la curva de Imporrenta de las familias en 3pp, lo cual implicaría empezar a gravar a tasas bajas del 1%-2% ingresos de $4 millones/mes y llevando esa tasa efectiva a cerca del 25% para hogares ricos de $50 millones/mes.

La Administración Duque ha desoído las recomendaciones de las Comisiones Tributaria y de Gasto, así como las de los centros de pensamiento. Para decirlo de forma coloquial, mejor dejar así… (la Ley 1819 de 2016), antes que dar este salto al vacío fiscal que pro- pone la Ley de Financiamiento.

Colfuturo es una organización necesaria para un Sistema Nacional de Ciencia, Tecnología e Innovación que aspire a estrechar relaciones con las universidades de élite que contribuyen a la investigación de frontera

Le prometemos que este año será más ligera, que la subiremos por un camino más corto o que, finalmente, lograremos que se quede quieta en la cima

{kind=link}