MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En mayo de 2022, Ecopetrol divulgó su reporte de desempeños recientes. Allí mostró cifras con resultados financieros magníficos gracias al repunte de precios internacionales derivados del conflicto Ucrania-Rusia. Y, además, se mencionó que Ecopetrol venía compartiéndolos con sus accionistas al haberse aprobado un “dividend-yield” de 10% frente a un histórico de 4%-6%. El principal beneficiado es el gobierno central con su propiedad accionaria de 88%.

Pero también se dio a entender que Colombia empezaba a superar sus problemas estructurales al ampliar de 6,3 a 7,6 años las reservas probadas del país, lo cual, como veremos, no es tan así.

Como es sabido, esta última variable de reservas probadas es una de las más monitoreadas entre los analistas a nivel global, pues allí se refleja, en últimas, el valor de los activos de la empresa y su flujo de recursos descontables en el tiempo. Las reservas probadas vienen determinadas, fundamentalmente, por los pozos existentes, los casos exitosos recientes en exploración (como 1 en cada 10) y el precio de largo plazo del petróleo (el cual indica el costo viable de extraer dicho petróleo). A menor costo de extracción (bordeando unos US$10/barril en las economías petroleras mas eficientes) y mayor precio de petróleo de largo plazo, dichas reservas probadas se elevan y con ello el valor de la empresa. De allí la importancia de monitorear con cuidado estas variables petroleras fundamentales.

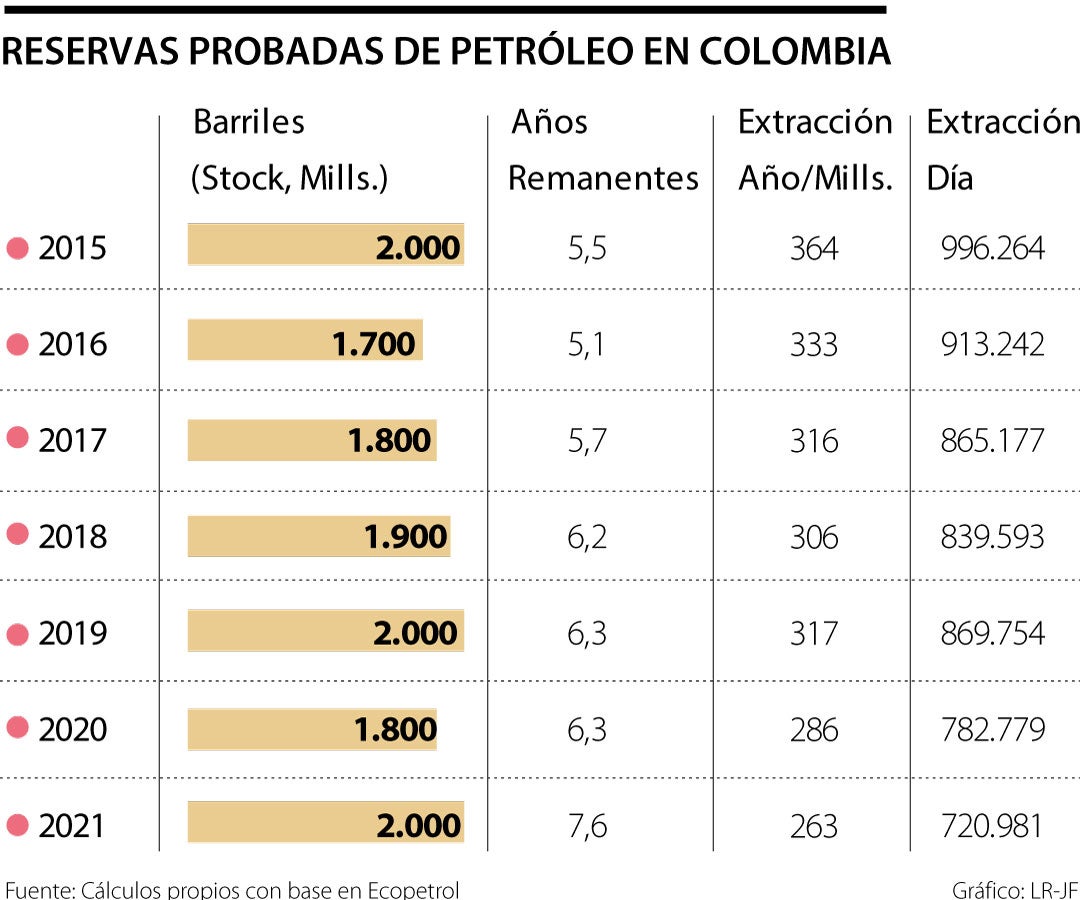

Por ejemplo, el precio de petróleo de largo plazo se ha ido elevando de US$65/barril Brent hacia los US$75 por cuenta de las dificultades de transición energética, ahora agravados con el conflicto Ucrania-Rusia. Y el stock de las reservas probadas de Colombia se ha elevado de unos 1.700 millones de barriles hacia los 2.000 durante 2017-2021, según el reporte de Ecopetrol.

Sin embargo, nos aparece una “aritmética desagradable” que imaginamos la Junta Directiva de Ecopetrol debió examinar con cuidado al encontrar una seria inconsistencia con el hecho de que ese valor de reservas probadas actual resulta igual al valor observado en 2015. Esto implicaba que, en ese 2015, se reportaba un ritmo de extracción anual de unos 364 millones de barriles año, equivalentes a tener Colombia tan solo 5,5 años de reservas probadas. Entonces la inconsistencia resulta de afirmarse que hoy, con esos mismos 2.000 millones de barriles de reservas, se tienen 7,6 años de reservas, mientras que en 2015 se tenían “solo 5,5 años”, como si el país hubiera mejorado en 2,1 años sus existencias de reservas probadas.

Obviamente “el truco” está en no revelar que ello solo es posible gracias al menor ritmo de extracción de dichas reservas petroleras, ahora a ritmos de 720.000 barriles/día frente a los 996.000 que se sacaban en 2015. Pero el haber reducido el ritmo de extracción, en -28%, lo que nos está diciendo es que el potencial exportador petrolero de Colombia se ha reducido en dicho guarismo debido al mayor consumo local y a la crisis de hallazgos significativos en que se encuentra el país. Esto último es reflejo de una compleja geología poco explorada y a los altos costos de hacerlo.

En efecto, el cuadro adjunto ilustra cómo, sin mayores alteraciones en el stock de reservas probadas (entre 1.800 a 2.000 millones de barriles, un +11%), los años de reservas sí cambian marcadamente (de 5,5 a 7,6 años, un +38%). Esto gracias al truco de usar el ritmo de extracción como variable de ajuste (al reducirlo de 996.000 a los 720.000 actuales, ese -28% antes mencionado). Como es obvio, se tiene el corolario de que, si se hubiera mantenido el ritmo de extracción histórico inalterado, entonces en realidad los años de reservas de Colombia son actualmente de 5,5 años (igual en que en el 2015) y no de 7,6 años como ilusoriamente lo dan a entender los reportes de Ecopetrol.

Para elevar efectivamente los años de reservas petroleras de Colombia, se requiere mas exploración y mayor éxito en dicha tarea. En el caso de Ecopetrol (responsable por cerca de 75% de la oferta petrolera en Colombia), se tiene que la inversión anual ha fluctuado entre unos US$5.500 millones en ciclos de altos precios y unos US$3.500 millones en años de bajos precios internacionales. De forma similar, la tasa de recobro (extracción menos nuevos hallazgos) supera 120% como en 2021, pero en años de dificultades ha caído a 90% como en 2017.

El gran problema de Ecopetrol es su condición de “vaca lechera-fiscal”, dejando como remanente recursos de inversión insuficientes en función de las necesidades fiscales del gobierno central (su propietario en 88%). La sísmica exploratoria ha venido decayendo de forma muy preocupante, al reducirse del rango 100-130 pozos durante 2010-2014 a solo unos 20-50 durante los difíciles años de 2015-2021. Se estima que en este 2022 podrían llegarse a unos 60 pozos, la mitad de lo requerido para regresar a los ritmos de extracción cercanos a los 900.000 barriles día. El supuesto auge de exploración off-shore nunca dio los resultados esperados y el espinoso tema ambiental del fraccionamiento hidráulico enfrentará serios obstáculos. Bajo una administración como la de Petro, pues este es su objetivo explícito, todo el sector minero-energético colapsará y con ello los ingresos regionales y se catapultarán los costos energéticos y la inflación. ¿Es eso lo que queremos?

Su genialidad analítica le permitió acuñar la idea de la “exuberancia financiera irracional”, pero poco hizo para contener los “espíritus animales”

La primera competencia de quien aspira a una junta es haber vivido el mundo empresarial. No basta con conocer teorías de estrategia o modelos financieros

El binomio Abelardo De La Espriella/José Manuel Restrepo tiene por delante la oportunidad de transformar las expectativas en resultados

{kind=link}