MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El Financial Stability Board (FSB, febrero de 2019), organismo técnico que hace seguimiento estratégico al sector financiero a nivel global, produjo recientemente un interesante reporte sobre las Fintech y su impacto sobre la estructura financiera.

A diferencia de lo comúnmente pensado, el FSB explicó que las amenazas directas e inminentes sobre la tradicional intermediación bancaria son de bajo calado (por el momento).

La razón para señalar esto proviene del hecho de que los grandes bancos han optado por realizar alianzas estratégicas con las start-ups que están liderando los procesos de diseminación de los servicios financieros.

Esta estrategia les permite a los bancos participar directamente del nuevo enfoque que se le está dando a nivel global a la prestación de los servicios financieros (incluyendo los esquemas de captación de dinero, los préstamos “directos”-P2P o la oferta de multi-servicios).

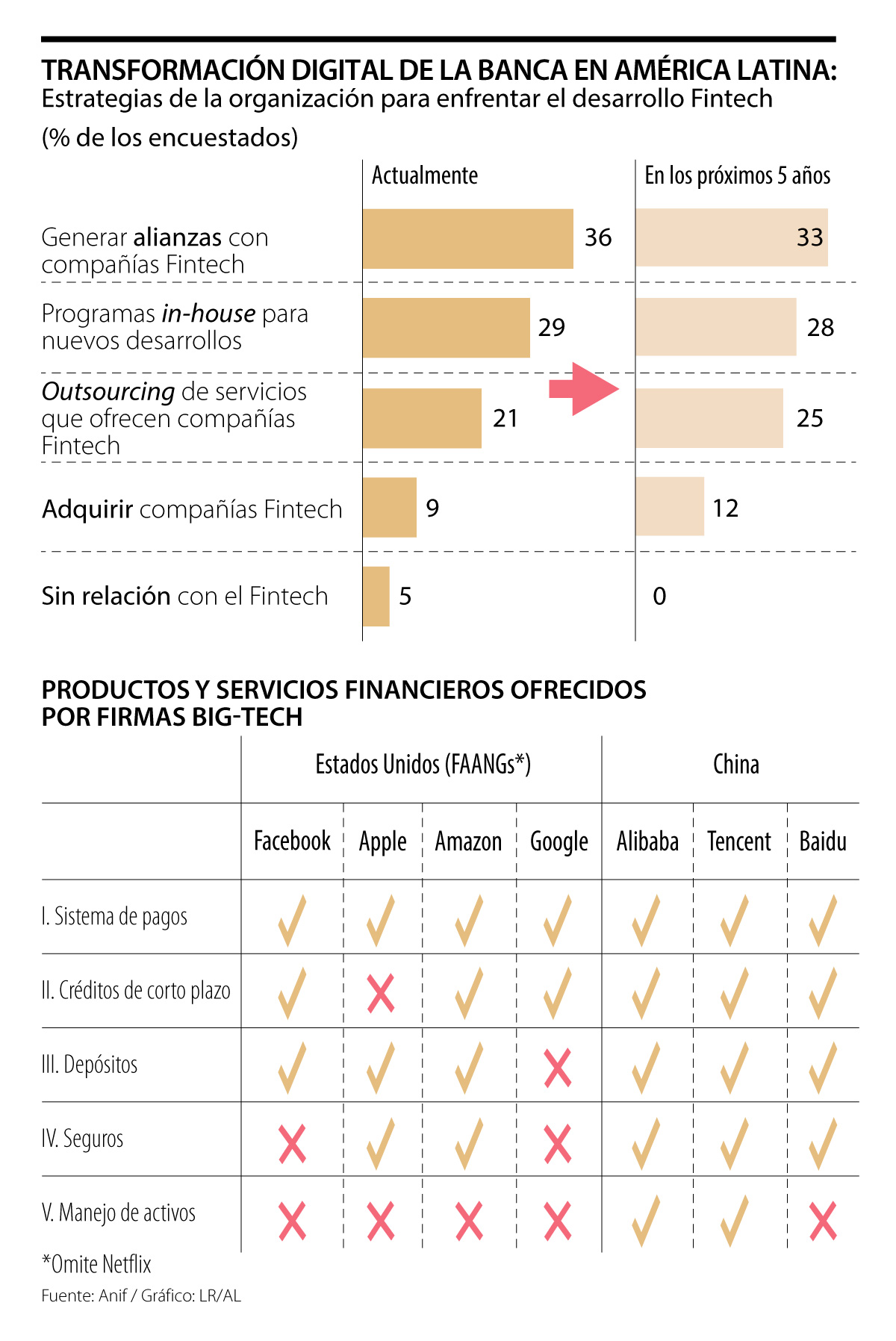

De hecho, en un sondeo reciente adelantado por Anif para una muestra significativa de bancos de América Latina, se encontró que un 36% de ellos adelantaba ese tipo de alianzas con start-ups, mientras que un 29% recurría a realizar proyectos “in-house” y solo un 9% decidía salir a comprar Fintechs que ya estuvieran operando. Para el caso de los bancos que operan en Colombia, las estadísticas que se encontraron eran similares: 34% eran alianzas, 28% proyectos “in-house” y 13% optó por la adquisición de start-ups Fintech (ver gráfico adjunto).

Sin embargo, el FSB alerta sobre las amenazas que vienen de las grandes tecnologías que vienen aplicando empresas como Facebook, Apple, Amazon, Netflix y Google (conocidas como las FAANGs).

Estas son las empresas líderes del Big-Tech a nivel global y las amenazas de allí provenientes tienen que ver con los riesgos: i) operativos por concentración en la “nube” de toda esa vital información; ii) de ciber-seguridad ante la creciente potencia de computadores quantum (que superan las capacidades tradicionales binarias); y iii) de potencial concentración del negocio como resultado de la información recolectada bajo formatos de “block-chain”.

En particular, se ha observado que los hábitos de pago-consumo van quedando registrados de manera automática y con gran detalle de georeferencia y estratificación social.

Esto permitirá que las firmas Big-Tech tomen ventaja sobre la forma en la que los datos se almacenan y se procesan con propósitos comerciales. En últimas, todo ello tendrá grandes implicaciones sobre la estructura misma de los sistemas de pago, el otorgamiento de créditos y el ofrecimiento de servicios de todo tipo (incluyendo seguros).

Ya es evidente, por ejemplo, en países como China, que dos start-ups con diseminación temprana han logrado capturar cerca del 94% de las operaciones de pago. Luego, esta información vertida en “block-chain” será un Potosí comercial.

En el cuadro adjunto se destacan los avances de las Big-Tech en China frente al modelo FAANGs de Estados Unidos. Por ejemplo, mientras ambos sistemas han logrado cubrir la franja básica de “sistemas de pago”, ha sido el modelo de China el que está cubriendo más rápidamente la franja de otorgamientos de créditos (P2P) e inclusive la franja de sistemas de apertura de cuentas de depósito.

Nótese que en Estados Unidos solo Amazon, en asocio con algunos bancos, tiene la intención de moverse en esa dirección crediticia. El rezago de las FAANGs frente a las Big-Tech de China (Alibaba, Tencent y Baidu) en materia de manejos de portafolios es particularmente marcado.

En el caso de los seguros, ha habido una respuesta reciente por parte del mercado de Estados Unidos a través de alianzas con bancos y compañías especializadas. Esta profundización de los servicios financieros globales a través de las Big-Tech requiere de un cuidadoso seguimiento, como el que acertadamente le ha venido dando el Financial Stability Board .

Cuenten con Analdex para poder resolver las dudas ante este panorama internacional tan cambiante, que nos obliga a ser resilientes una vez más y a mimetizarnos

En lugar de reglas, es necesario rescatar la discreción en el mejor sentido keynesiano. No se puede continuar asociando la discreción a la irresponsabilidad

Por esa razón, en este momento preelectoral resulta pertinente hacer una invitación respetuosa a quienes aspiran a gobernar el país: escuchen al gremio de la infraestructura

{kind=link}