MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

En 2021, se anunció el cierre de la fábrica de automóviles de la Ford de Sao Bernardo (en vecindades de Sao Paolo - Brasil). Con ello finalizaron 60 años de operación y su éxito exportador de los años 80 (ver The Economist, “South America´s Rust Belt”, Marzo 5 de 2022). De allí había surgido Lula Da Silva como el líder que gobernaría Brasil (para desastre de su sector industrial) durante los años 2003-2011.

El pico de 35% en la relación Valor Agregado Industrial / PIB del Brasil había ocurrido a mediados de los años ochenta, en medio de altos costos laborales, volatilidad cambiaria-inflacionaria y elevada incertidumbre política. Sus problemas fiscales se agravaron en las dos últimas décadas, llevando su relación Deuda Pública/PIB hacia 100%, tras agotarse el esquema de expansión de todo tipo de subsidios.

Dichos subsidios lograron reducir la pobreza del Brasil de 41% al 20% de la población, aunque su Gini tan solo se redujo de 0,58 a 0,53. Pero la inversión productiva nunca creció y por eso el potencial de crecimiento de la economía del Brasil bajaría de 4% hacia solo 2% anual durante 1980-2019. Y la pandemia lo llevó a crecimiento cero (en promedio anual) durante 2020-2021 y con perspectivas de repetirlo en 2022-2023.

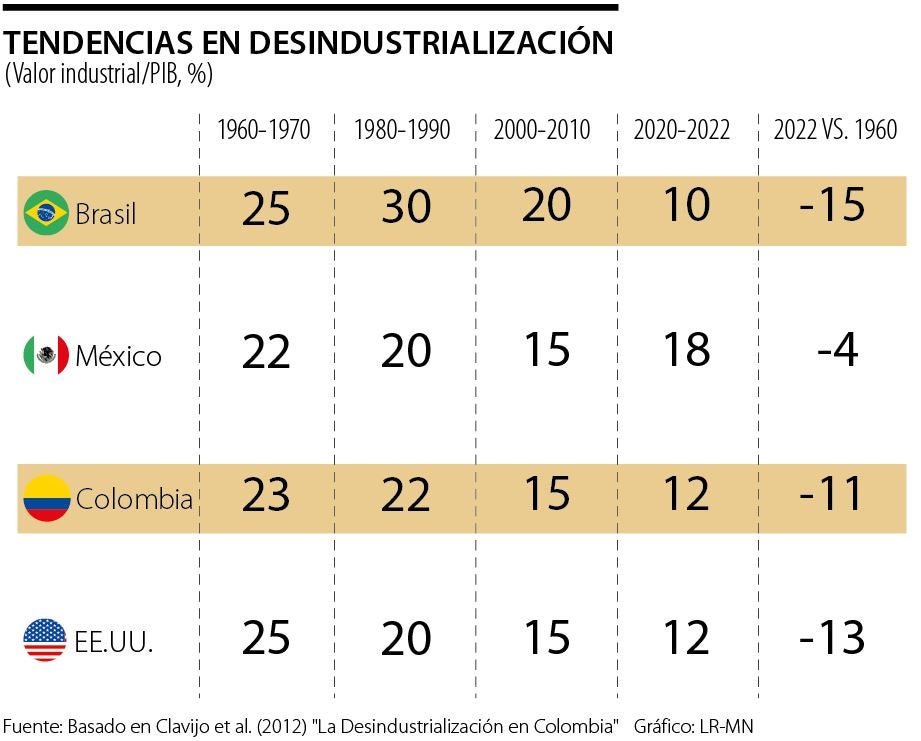

La participación industrial del Brasil pasó entonces de 30% en 1980-1990 a 20% en 2000-2010 y actualmente está en 10% (ver cuadro adjunto). Esto ha implicado una acelerada de desindustrialización al perder 15 puntos dentro del PIB en últimas cuatro décadas (casi medio punto por año).

Estados Unidos, en cambio, mostraba participación industrial de 25% aun en 1960, similar al Brasil, a pesar de su prolongada industrialización durante 1890-1950. Actualmente, su valor industrial es de 12% del PIB, lo cual permite concluir que el grado de desindustrialización del Brasil (-15 pps) terminó siendo mas grave que en los Estados Unidos (-13 pps) durante las últimas cuatro décadas.

La industrialización de México fue mas lenta, pero mas segura gracias a buen aprovechamiento de sus TLC con Estados Unidos (Nafta en 1994-2019 y Usmeca a partir de 2020). Bajo este último, se adoptaron esquemas de salarios mínimos condicionando exportaciones, pero sin que ello afectara a México, al estarlos ya superando en su gran mayoría. La aplicación de tecnología de punta en México permitiría que el total de sus exportaciones hacia Estados Unidos se elevará de 9% del PIB hacia 21% en tres últimas décadas.

En el gráfico adjunto se observa que la industrialización de México se ha logrado mantener cerca de 18% en 2000-2010, mientras caía la del Brasil y Estados Unidos a la franja 10-12%. En todos los casos por debajo de 24% de Corea del Sur.

Colombia alcanzó su pico de participación industrial de 23% en la década de los setenta, pero nunca llegamos a exportaciones significativas de automóviles. Aquí se tuvo una siderúrgica costosa y sin lograr los encadenamientos requeridos, dada su errada ubicación; algo se había logrado en exportaciones de textiles y confecciones, pero para finales de los años ochenta ya estaban en declive. La promoción de exportaciones (1968-1974) nunca permitió dar el salto hacia una sustitución de importaciones de maquinaria que fuera exitosa. De allí que la desindustrialización de Colombia continuo agravándose al pasar de ese 23% en años setenta hacia 15% durante 2000-2010 y actualmente bordeamos 12% (donde Reficar evitó que cayéramos hacia el 11%).

Se han esgrimido tres tipos de hipótesis para explicar la acelerada desindustrialización de algunos países emergentes, como Brasil y Colombia: i) “Enfermedad Holandesa”; ii) el efecto contable del “out-sourcing”; y iii) la rápida expansión servicios.

Diversos ejercicios econométricos dan sustento a la idea de que el efecto de apreciación cambiaria, resultante del auge-minero energético durante los años 1995-2015, abortó la posibilidad exportadora industrial de Colombia (ver Clavijo et al. 2012 “La Desindustrialización...”). Esto quiere decir que fracasamos en crear un adecuado Fondo de Estabilización Minero-Energético que impidiera la apreciación cambiaria en esos años. Y lo poco que se ahorró decidió desacumularse en el mal momento de 2008-2009.

Se ha dicho que el valor industrial se ha disminuido en las cuentas nacionales por efectos de registrarse ahora una parte de sus actividades conexas bajo el rubro del sector servicios (por efectos del llamado “out-sourcing”). Si bien esto es cierto a nivel contable, este fenómeno ocurrió de la misma manera en el resto del mundo y no es algo particular de Colombia (luego esta no es la explicación adecuada de la acelerada desindustrialización).

Y, por último, se menciona que por teorías ciclo de producto ahora la expansión “natural” se da a nivel del sector servicios y ello le resta valor al sector industrial. Pero, nuevamente, esto no es particular de Colombia, sino un fenómeno global y el problema es que Colombia, al igual que Brasil, ha venido reduciendo su potencial de crecimiento PIB-real de 4,5% anual hacia 3% en nuestro caso. Todo esto indica que la sustitución de crecimiento hacia el sector servicios tampoco está funcionando bien. De Colombia se fue la Mazda y queda un reducto de la Renault, sin que nuestra industria haya podido aprovechar los TLCs como sí lo hizo México. Y Petro proponiendo que la solución es acabar los TLC!!!

Ecopetrol es una empresa listada en la Bolsa de Valores de Nueva York. Por esa razón, el caso comienza a despertar el interés de autoridades como la Comisión de Bolsa y Valores, la división de fraude del Departamento de Justicia de los Estados Unidos y, eventualmente, la Corte del Distrito Sur de Nueva York

Una justicia que adolece de eficiencia y oportunidad; una que, como todos sabemos, enfrenta serios problemas en su estructura y funcionamiento

Si Colombia no lidera esta etapa, otros lo harán. La reconstrucción de Venezuela no es solo una oportunidad comercial. Es, potencialmente, la reindustrialización de Colombia

{kind=link}