MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los bajos precios a los que actualmente se transa el café en los mercados internacionales están haciendo mella en la situación económica de los productores del grano a nivel mundial y en Colombia. Allí, el precio de los suaves colombianos (precio de referencia internacional + prima por calidad) ha descendido en el último año un -11% anual, llegando a precios de tan solo US$1,24/libra en marzo de 2019 (vs. US$1,40/libra un año atrás), ubicándolos por debajo de los US$1,58/libra del promedio quinquenal.

Pese a contar con una tasa de cambio que viene promediando los $3.100/dólar (implicando devaluaciones cercanas del 10% en lo corrido de 2019), el precio interno de la carga ha caído nuevamente por debajo del precio de sustentación de $700.000.

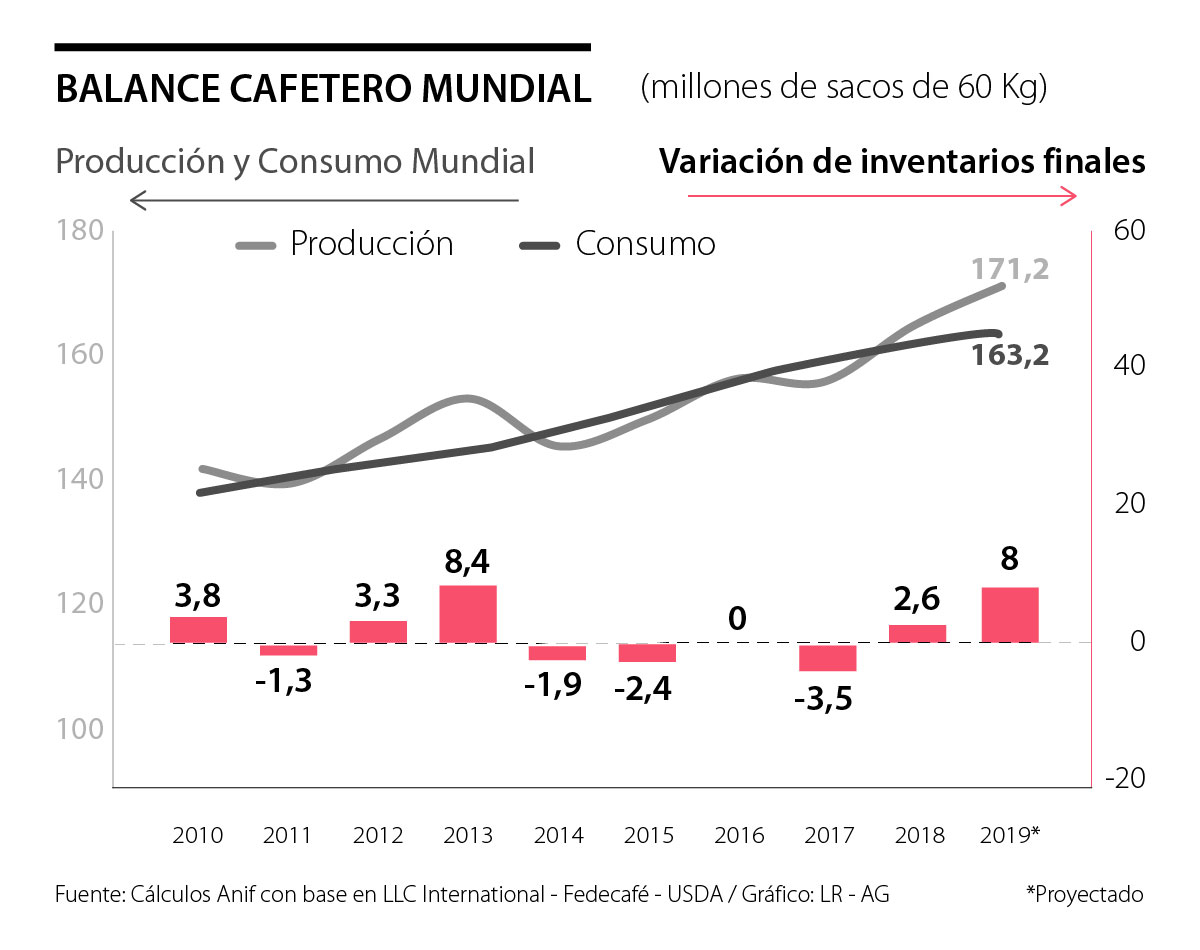

Ante esta situación, se han escuchado pronunciamientos algo desatinados de la dirigencia cafetera de Colombia de “romper el termómetro para bajar la fiebre”, amenazando con retirar la oferta del café colombiano del conocido “mercado C de New York”. Con esa actitud se da a entender que el precio spot allí ha bajado por cuenta de “maniobras especulativas”, en vez de analizar a fondo lo que está ocurriendo con la oferta global (además de sus preocupantes costos de producción en los arábigos) y con una demanda que se está pudiendo atender drenando las mezclas en contra de los suaves y a favor de los robustas. Por ejemplo, es evidente que detrás de la reciente caída en los precios está la mayor producción mundial de café, impulsada por Brasil (59 millones de sacos en 2018 vs. 51 millones en 2017), Vietnam (30 millones vs. 29 millones) e Indonesia (11 millones vs. 10 millones). Esto estaría incrementando la producción mundial a niveles récord de 171 millones de sacos, muy superior a los 163 millones de consumo aparente (ver gráfico adjunto). Así pues, todo parece indicar que el mercado mundial está sobre-ofrecido, induciendo esto a sustituciones de las variedades que se transan en el Contrato C de la Bolsa de New York.

En efecto, los industriales están acelerando las mezclas que castigan los suaves e impulsan las variedades robustas, buscando así capturar nuevos mercados. En China ya se tiene una penetración del café instantáneo del 97% de su consumo total. El mercado entonces estaría virando hacia mezclas mayoritariamente robustas (70% robustas/30% arábigas), lo cual afecta particularmente a los cafés arábigos procedentes de Colombia y Centroamérica. Así, los industriales están desistiendo de pagar primas elevadas por mejores calidades.

Es bien conocido que el mercado de Contrato C está sujeto a alta especulación proveniente de fondos de inversión ajenos al sector cafetero, resultando en un problema estructural cotizar allí. Nada de esto es nuevo, ver: Asesores Cafeteros (1994), El Negocio del Café frente al Mercado Libre. Lo más llamativo de la propuesta de salirse de dicho mercado, es que no se ha explicado cómo se comercializaría alternativamente la cosecha colombiana. ¿Bajo qué premisa se piensa que los industriales estarían dispuestos a continuar comprándole a Colombia a precios superiores a los que ofrece ese mercado mundial de cafés suaves? De hecho, se corre el riesgo de que Brasil y Centroamérica aprovechen la coyuntura para ganar participaciones en dicho mercado.

Anif ha venido señalando que la rentabilidad de largo-plazo de la actividad cafetera está amenazada por el estancamiento en las ganancias de productividad. Y solucionarlo es complejo, pues ello tiene que ver con la urgencia de continuar con la provisión de bienes públicos, el desarrollo tecnológico y la asistencia técnica (ver Informe Semanal No. 1342 de noviembre de 2016). Pero esto no puede ocurrir a costa de pensar en elevar, y menos en estos momentos, la retención cafetera de seis a ocho centavos de dólar, como se ha sugerido en episodios recientes.

Las soluciones a esta difícil coyuntura de baja rentabilidad y bajos precios internacionales deben apuntar a: i) usar los pocos subsidios disponibles ($95.000 millones) para tratar de mantener el precio de sustentación (ingreso al productor) en los $700.000/carga (ya señalados); ii) acelerar la conformación-capitalización del Fondo de Estabilización de los Precios del Café (así como se señaló en el artículo 111 de la Ley 1943 de 2018 para el petróleo); iii) continuar cotizando en la Bolsa de New York y usar los mecanismos de cobertura disponibles; y iv) acelerar las renovaciones del parque cafetero en las zonas marginales afectadas por el conflicto (léase Putumayo, el piedemonte llanero, Casanare, Cauca y Nariño), ver Informe Semanal No. 1390 de noviembre de 2017.

Nótese que, dada esta difícil situación, la Federación Nacional de Cafeteros debe replantear su plan estratégico, pues no parece tener mayor sentido económico insistir en aumentar la producción cafetera a 17-18 millones de sacos en el mediano plazo (vs. 13.6 millones hoy). La producción cafetera de Colombia está demostrando no poder competir con sus altos costos y con las tendencias decrecientes de café arábigo en las mezclas.

Porque hoy, como le habría dicho el caballero Don Quijote a Sancho Panza; “hoy puede ser el día más hermoso de nuestra vida”, si tenemos la disposición y la firme decisión de hacerlo posible

En 2024, Colombia exportó cerca de US$49.500 millones, lo que equivale a menos de US$1.000 per cápita. En comparación, Perú superó los US$74.000 millones, con más de US$2.100 por habitante

Podría hacer un listado de metas, logros y pendientes, pero este cierre de ciclo me invita a algo distinto: viajar hacia adentro con brutal honestidad

{kind=link}