MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En los últimos años, el recaudo tributario del Gobierno Central se ha mantenido estancado en 14% del PIB, por debajo de 16%-17% del PIB observado en América Latina. Ello a pesar de: i) el programa de “normalización de activos de colombianos en el exterior”, según la Ley 1739 de 2014; y ii) la Reforma Tributaria de la Ley 1819 de 2016, la cual logró aprobar varios de los elementos estructurales sugeridos por la Ocde (ver Informe Semanal No. 1419 de julio de 2018).

Sin embargo, cabe destacar el incremento reciente en el recaudo del IVA de 4,9% del PIB en 2016 a 5,5% del PIB en 2017 (aunque un 0,5% del PIB por debajo del proyectado por el gobierno, dado el ciclo económico bajista). Ello se logró gracias al aumento de la tasa general del IVA, pasando de 16% a 19% (según la Reforma de 2016).

De esta forma, a nivel agregado, la canasta total de bienes gravados con IVA sufrió un incremento en su tasa efectiva de 14,8% del año 2013 hacia 17,9% en 2017. Al analizar por tipo de bienes dicha nueva tasa efectiva del IVA, encontramos que: i) los bienes de capital quedaron gravados a tasas efectivas promedio (simple) de 18,7%; ii) los bienes de consumo alcanzaron tasas efectivas promedio de 17,8%; y iii) los bienes intermedios quedaron gravados a tasas efectivas promedio de 16,5%.

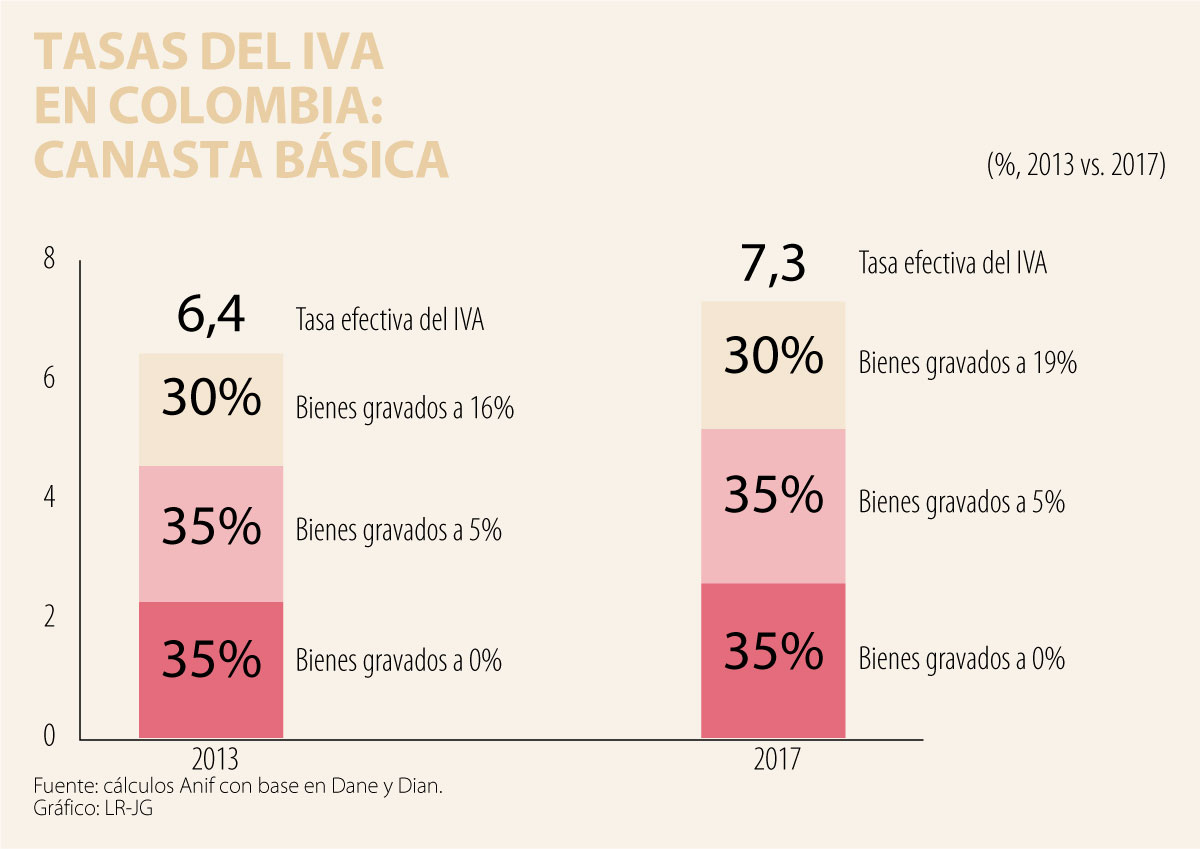

Con respecto a la canasta de consumo básico de los hogares en Colombia (definida por el Dane), la aplicación de dicha Ley 1819 de 2016 implicó que cerca de 30% de esos bienes básicos se viera afectado al subir la tasa general del IVA de 16% hacia 19%. No obstante, ese mayor costo se vio compensando con el hecho de haber mantenido cerca de 35% de esa canasta básica con tratamiento preferencial en tasas del IVA a 5%.

También cabe recordar que dicha Ley no intentó incrementar la cobertura del IVA respecto de los bienes y servicios de la canasta básica (lo cual Anif consideró acertado). De esta manera, el restante 35% de la canasta básica continuó totalmente exento (ver gráfico adjunto). Lo anterior implicó que la tasa efectiva promedio del IVA para la canasta básica en Colombia se elevó apenas marginalmente, pasando de 6,4% hacia un 7,3%, como resultado de la mencionada Reforma de 2016.

Nótese cómo a pesar del incremento en la tasa del IVA, el recaudo en Colombia todavía se ubica por debajo del promedio de las economías grandes de América Latina de 7,3% del PIB (ver Gómez-Sabaini y Morán, 2014). Ello obedece principalmente a que: i) la tasa efectiva de 17,9% se mantiene por debajo de la nominal de 19%, debido a mantener tasas preferenciales de 0% y 5% para bienes diferentes a los de la canasta básica; y ii) persisten elevados niveles de evasión-elusión, donde la relación tasa/recaudo del IVA ha sido solo de 33% en Colombia frente a 42% observado en Chile.

Así, la nueva Reforma Tributaria debería intentar llevar a la tasa general del IVA de 19% todos aquellos bienes y servicios que están a 0% o a 5% (acercando la tasa efectiva a la tasa nominal), siendo la única excepción aquellos productos que forman parte de la canasta básica. Esto implica que se mantendrían solo las tres tasas vigentes de 0%, 5% y 19% y las únicas excepciones a la tasa de 19% serían los bienes y servicios que hoy tienen tratamiento especial dentro de la canasta básica, correspondiente a 70% de dicha canasta.

Así, una reforma que ajuste la estructura del IVA en la dirección aquí señalada estaría allegando tributación adicional por cerca de 0,4% del PIB durante 2019-2022. Nótese que esta cifra de recaudo adicional equivale a la mitad de lo logrado con el incremento de la tasa general, al pasar de 16% a 19%. Claramente, esta no es una ganancia en recaudo que se pueda despreciar, dadas las afugias fiscales de Colombia.

Cabe destacar cómo la tasa efectiva se acercaría a la tasa nominal de 19% respecto del valor actual de 17,9%. Con ello, el recaudo total del IVA estaría incrementándose de 5,5% del PIB en 2017 hacia 6,4% del PIB en 2019-2022. En este cálculo hemos tomado en cuenta el ciclo de recuperación de la actividad económica del período 2019-2022, con lo cual se lograría un recaudo adicional total de 0,9% del PIB (= 0,4% del PIB resultante de la Reforma + 0,5% del PIB de normalización del ciclo económico), ver Informe Semanal No. 1415 de junio de 2018.

Para mitigar el efecto regresivo que se genera en la canasta básica por cuenta del incremento de la tasa de 16% a 19% en la porción de 30% de dicha canasta, Anif propone destinar un 0,2% del PIB para gasto social adicional en Familias en Acción. Todo lo anterior implica que la ganancia en recaudo neto del IVA vendría a ser de 0,2% del PIB (= 0,4% ganado al ajustar tarifas de 0% y 5% a 19% - 0,2% del PIB destinado a Familias en Acción). No creemos que montar mecanismos de devolución del IVA para los estratos bajos sea una buena política en Colombia, pues los esquemas alternativos de compensación directa a los consumidores de dichos estratos (como ocurre en Uruguay) resultarían en extremo costosos y proclives a la corrupción (ver Comentario Económico del Día 8 de octubre de 2014).

Todo esto coincide con la elección de jefes de Estado de derecha en la región, como han sido los casos de Chile, Ecuador, Costa Rica y Honduras. Vienen elecciones presidenciales en Brasil y en Colombia, que tienen regímenes de izquierda con alta popularidad, pero aún es temprano para saber qué acontece

Si lo que se quería con la norma era más consistencia y predictibilidad, con las últimas encuestas publicadas se logró exactamente lo contrario. Pasamos de un panorama estadístico que antes era nebuloso pero conocido a uno completamente oscuro e incierto

Un campeón que corrió en el cambio y que incomodó lo suficiente como para obligar al deporte a redefinirse. Hoy, a horas del inicio de la temporada, esa tensión vuelve al primer plano. ¿Alguien escuchará?

{kind=link}