MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

La conferencia virtual FED desde Jackson-Hole, a finales de agosto, dio importantes señales sobre “su nueva plantilla operativa”, con gran incidencia global para 2020-2023. Se trata de una política monetaria evolutiva, más que revolucionaria, edificando sobre lo hecho durante 2009-2012.

Dicha estrategia poco tiene ver con la Teoría Monetaria Moderna que hemos venido discutiendo. No obstante, sus señales expansivas jugarán a favor de tasas de interés bajas y prolongadas. Esto, a su vez, facilitará el apalancamiento del sector financiero, así como el incremento de la relación deuda pública/PIB.

Los elementos más destacados de esta nueva estrategia monetaria se pueden resumir así. Primero, la meta de inflación ya no se entenderá como puntual y, además, se flexibiliza la idea de que ella deba mantenerse cerca del tradicional 2% anual.

Recordemos que durante los años noventa dicha meta de inflación puntual, por parte de la FED, tuvo un carácter más bien implícito y solo se vino a hacer explícita en la década pasada. La novedad consistiría en evaluar dicha inflación-objetivo como un promedio móvil inter-temporal a cumplirse en horizontes, digamos, de dos a cinco años (tema por definirse). Esto implica que la inflación bien podría acelerarse hacia 3%-4% anual en 2022-2024, lo cual vendría a compensar la inflación reciente que, en pre-pandemia, había estado cerca de 1,5% anual.

En segundo lugar se tiene la expectativa de nuevos instrumentos monetarios, tras haberse aplicado heterodoxia en la recompra de papeles por parte de la FED a la hora de expandir su hoja de balance, alcanzando ya 30% del PIB. Se cree que una mejor forma de transmitir la baja en las tasas de interés a todo el espectro crediticio consistiría en guiar la tasa de rendimiento a lo largo de toda la curva de los tesoros gubernamentales. Esto se ha denominado “políticas sobre la pendiente de la curva de rendimientos”.

Sin embargo, ello es difícil de instrumentar, ya que allí juegan diversos factores. Nos cuesta trabajo imaginarnos que, en la fase de recuperación, la FED pueda adoptar políticas de “topes” en la parte larga de la curva. Cabe señalar que es allí donde la transmisión crediticia ha ocurrido más rápidamente, pues las tasas de créditos hipotecarios a 30 años han continuado descendiendo de 4,5% hacia 3,5% anual (siguiendo la tasa de esos Tesoros ahora a solo 1,5% anual).

Un tercer elemento de la nueva estrategia monetaria de la FED tiene que ver con el manejo de las expectativas a través de sus “guías-futuristas” sobre manejo de tasas de interés. Recientemente dio a entender que su actual repo estaría en 0,25% por los próximos dos o tres años. Además, señaló cambios en el manejo de su mandato dual inflación-desempleo.

Como es sabido, la FED maneja un esquema “dual” y no “jerárquico” (como el del Banco de la República). Esto quiere decir que la FED da igual ponderación al objetivo inflación que a la generación de empleo potencial. Y en este frente ya Powell había demostrado que los temores de aceleración de la inflación por cuenta de recalentamiento del mercado laboral eran de preocupación de la FED, llevándolo a elevar precautelativamente su tasa repo de 2,25% a 2,5% al finalizar 2018.

En el fondo, la FED acertaba, pues las alzas salariales se habían incrementado de 2% hacia 3% nominal por cuenta de una tasa de desempleo que a niveles de 3,5% registraban su mejor desempeño en 50 años. Los mercados de tesoros a futuro descontaban entonces una aceleración de la inflación hacia 3% anual, superando la zona de confort de 2% en que había estado la FED durante 2016-2017.

Pero ahora la FED está diciendo que, en su nuevo manual monetario, la ponderación sobre recalentamiento laboral estaría pasando a un segundo plano y por un tiempo considerable. No obstante, las explicaciones en este frente obedecerían más a factores estructurales referidos a sustitución mano de obra por robótica-digital. Gracia a ello la tasa de desempleo de largo plazo (Nairu) no había presionado tanto los salarios al alza.

Lee “Artificial Intelligence” (2019) calcula que entre 30%-50% de los puestos de trabajo “comunes” son susceptibles de reemplazarse por tecnología de avanzada. Esto lleva a concluir que los parámetros de largo plazo de una curva de Phillips dinámica han cambiado y que las presiones salariales sobre la inflación ahora son menores.

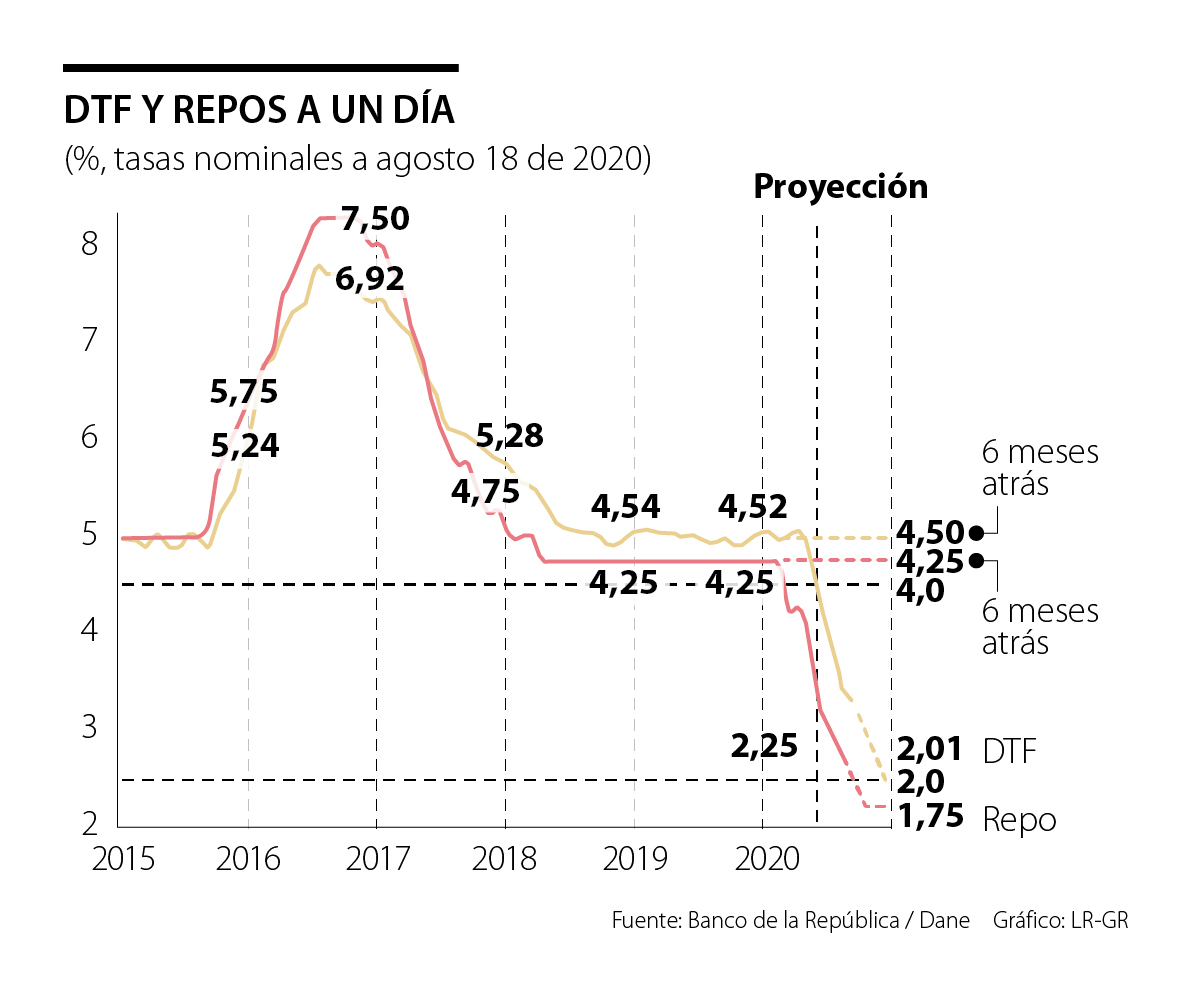

En el caso del Banco de la República (BR), estas señales que emanan de la FED también habrán de tener implicaciones sobre su operatividad inmediata. Por ejemplo, ya se percibe permisividad inflacionaria por cuenta de la pandemia, donde seguramente su tasa repo pronto llegaría a 1,75%, dado que la inflación subyacente parece perfilarse hacia 1,5% al cierre de este 2020 (ver gráfico adjunto).

Igual ocurre con la lectura del mercado laboral, pero no por ganancias en productividad, sino por el destrozo que ha ocurrido en Colombia debido a la alta informalidad e inflexibilidad, todo lo cual presagia niveles de desempleo bordeando 14%-16% durante 2020 y 2021. Por último, el BR debe evitar regresar a los errores de “guía futurista” en tasas de interés o TRM, como ocurría en 2016-2018; mejor seguir como lo viene haciendo (acertadamente) desde el 2019.

Lo primero que tendrá que hacer el nuevo Gobierno es sincerar las cuentas y disipar el humo que impide ver con claridad la mala herencia fiscal que recibe

Aunque la Economía dista de ser una de las profesiones más populares, actualmente 134.000 personas declaran tener títulos de economista

Estamos ejecutando la mayor inversión en movilidad, tecnología, infraestructura, sistemas de videovigilancia e inteligencia de nuestra historia

")

")

{kind=link}