MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

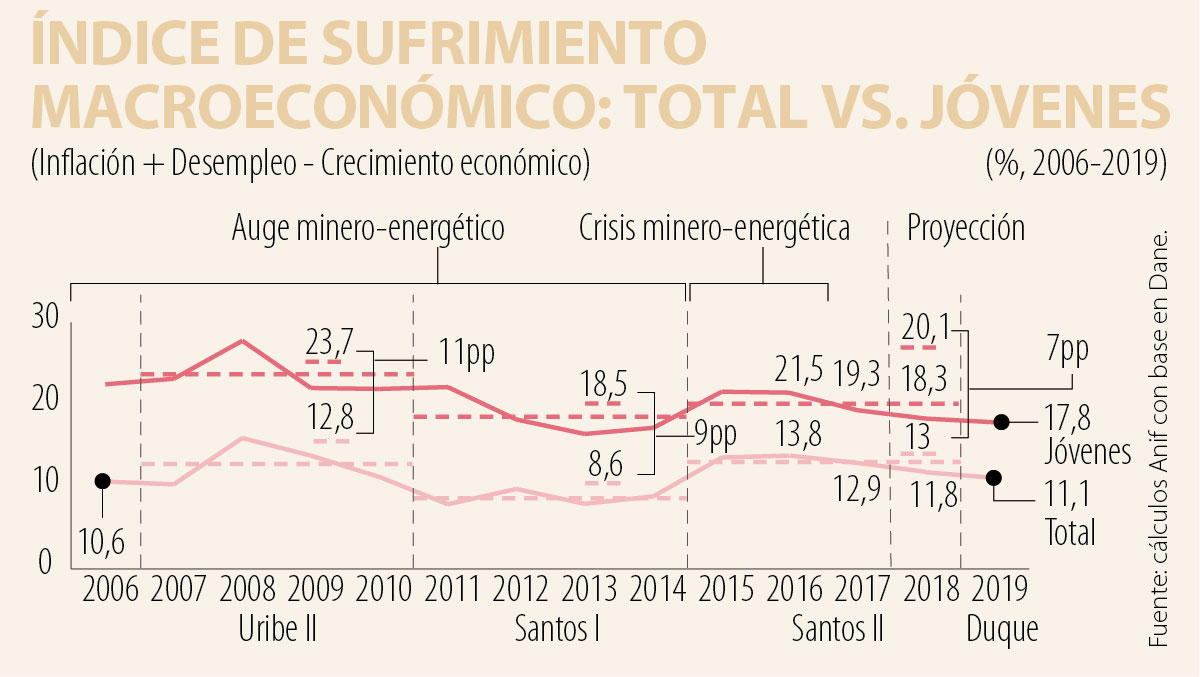

Desde hace varios años, Anif viene realizando un balance macroeconómico recurriendo a lo que hemos denominado el Índice de Sufrimiento Macroeconómico (ISM), definido como: (inflación + desempleo) - (crecimiento económico), medición que resulta ser una variante del Índice de Empobrecimiento de Okun.

El ISM se focaliza en los niveles absolutos de dicho “sufrimiento macroeconómico”, en vez de mirar sus variaciones respecto al período inmediatamente anterior.

Usando este termómetro de registros absolutos, en ocasiones pasadas habíamos señalado que bajo el gobierno de Santos I (2011-2014) se habían logrado ganancias importantes en el frente macroeconómico, al lograr el ISM más bajo de las últimas cinco décadas (8,6%).

Sin embargo, el ciclo macroeconómico bajista que ha estado experimentando Colombia a lo largo del quinquenio 2015-2020 ha puesto en riesgo dicha corrección del ISM.

Así, nuestras estimaciones sugieren que el ISM estaría promediando un 13% durante la Administración Santos II (2015-2018), retornando a los niveles observados bajo Uribe II (2007-2010) de 12,8% y después de haber logrado reducirlo a solo un 8,6% bajo Santos I (2011-2014). En esta ocasión también realizaremos el ejercicio del Índice de Sufrimiento Macroeconómico de los jóvenes.

Balance del ISM bajo la Administración Santos I (2011-2014)

El balance neto entre los males de la economía (inflación y desempleo) y las virtudes de la economía (el crecimiento), recogido en el ISM, mostró resultados altamente favorables durante la Administración Santos I (2011-2014), descendiendo el ISM hacia mínimos históricos de 8,6% (destronando el récord que hasta la fecha mantenía la Administración Lleras Restrepo en 1967-1970). Con ello también se superaron las ganancias registradas en las Administraciones Uribe I-II (con un ISM promedio de 13,8%).

Esos buenos resultados de la Administración Santos I (2011-2014) estuvieron en gran medida favorecidos por el súper ciclo de commodities. Ello permitió que el PIB-real registrara expansiones de 5% anual.

Lo anterior estuvo acompañado de: i) continuas mejoras en la tasa de desempleo, llegando a 9,9% en el urbano en 2014 (consistente con valores Nairu cercanos a 9% en la tasa de desempleo nacional); y ii) la convergencia de la inflación hacia su rango “bajo y estable” de largo plazo (2%-4%), con excepción del registro de 1,9% de 2013.

Balance del ISM bajo la Administración Santos II (2015-2018)

Los inicios de la Administración Santos II (2015-2018) fueron mucho más difíciles. Ello por cuenta del fin del auge minero-energético en 2015-2016, cuyo daño en los frentes de crecimiento potencial y déficits gemelos (fiscal-externo) tuvo una magnitud mayor a la que venía alertando Anif durante 2013-2014.

De esa manera, el crecimiento del PIB-real fue de solo +2.2% anual en 2015-2017, afectado por las contracciones del sector minero-energético de -2,8% anual, al tiempo que la industria (+0,9%) y el comercio-transporte-turismo (+2,1%) no lograron recuperarse por cuenta de sus lastres estructurales de competitividad.

Aun con ello, el desempleo urbano mostró resiliencia y se mantuvo en niveles promedio de 10%. Por su parte, la inflación desbordó el techo del rango-meta de largo plazo del Banco (2%-4%) durante 2015-2017. Para 2018, Anif ha venido pronosticando, con base en sus indicadores líderes ALI, los siguientes desempeños macroeconómicos: i) crecimiento del PIB-real de 2,3%, en espera de concretar señales de moderado optimismo, que podrían llevarnos hacia un 2,5%; ii) desempleo urbano de 10,8%, deteriorándose frente a 10,6% de 2017; y iii) inflación de 3,3%, descendiendo frente a 4,1% de 2017.

Estas proyecciones implicarían un ISM de 11,8% en 2018, una recuperación todavía débil frente al 12,9% de 2017. Así, el ISM de todo el período Santos II (2015-2018) se estaría deteriorando hacia el 13% frente al 8.6% del período Santos I (2011-2014), prácticamente retornando a los niveles alcanzados por Uribe II (2007-2010) de 12,7%.

Resultados del ISM para jóvenes (a manera de conclusión)

El fenómeno antiestablecimiento y el inconformismo de los jóvenes han motivado el cálculo del ISM para ese segmento de la población. Para ello tuvimos en cuenta: i) el crecimiento del SML-real como proxy de los ingresos de los jóvenes, cuyo salario medio bordea 1-1,1SML (según lo arriba mencionado); ii) la inflación de los ingresos bajos; y iii) la tasa de desempleo de la población entre 14 y 28 años.

Así, durante la Administración Santos I (2011-2014), dicho ISM juvenil llegó a mínimos de 18,5%, reduciéndose frente a los niveles de Uribe II de 23,7%. Infortunadamente, el balance de la Administración Santos II (2015-2018) llevaría a que dicho ISM de los jóvenes se deteriore hacia 20,1%, de acuerdo con los pronósticos de Anif.

Todo lo anterior resalta la necesidad de implementar una verdadera Reforma Estructural Laboral en Colombia en la próxima Administración 2018-2022.

Será vital aplicar todo esto rápidamente, si es que Colombia quiere evitar, en el período 2022-2026, que ese sufrimiento macroeconómico de los jóvenes nos lleve a experimentar un equivocado “socialismo- bolivariano-Petrista”.

El gobierno decidió acabar su financiación de Colfuturo, una entidad que por más de 30 años brindó a más de 25,000 colombianos la oportunidad de estudiar posgrados en el exterior. Decidieron hacerlo en el momento en que como país necesitamos mirar hacia afuera

Mientras que el país avanza en productos como cuentas de ahorro y depósitos de bajo monto, la brecha persiste en el uso, especialmente en regiones históricamente excluidas como el Caribe

En términos de urgencia, la prioridad debe ser la asignación de nueva capacidad que no tiene un límite intrínseco diferente al costo de expansión del sistema, perfectamente gestionable con planeación y señales económicas claras

{kind=link}