MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Desde inicios de 2019 se avizoraban altos riesgos de enfriamiento global por cuenta de la “guerra comercial” (involucrando a Estados Unidos, China, México y Gran Bretaña). Esos riesgos se han ido concretando durante el primer semestre y es así como el FMI ha venido revisando su pronóstico de crecimiento global a la baja, pasando del 3.7% en 2018 a un 3.4% en 2019.

En el caso de Colombia, pronosticábamos que se tendría un moderado rebote, pasando del 2.6% en 2018 hacia un eventual 3.3% en 2019. Sin embargo, el arranque del año no ha sido bueno para el país, pues solo se alcanzó un 2.8% anual en el primer trimestre, frente a la expectativa que tenía Anif de llegar a un 3.4% anual con base en nuestros indicadores líderes (ver ALI No. 142 de junio de 2019). Más aún, se tiene una mala combinación de entorno macro-financiero, pues el desempleo se ha deteriorado en +1 punto porcentual (pp) en lo corrido del año a mayo y se corre el riesgo de que el Banco de la República (BR) deba elevar hasta en +50 puntos básicos su tasa repo en este segundo semestre por cuenta de la mayor inflación de costos.

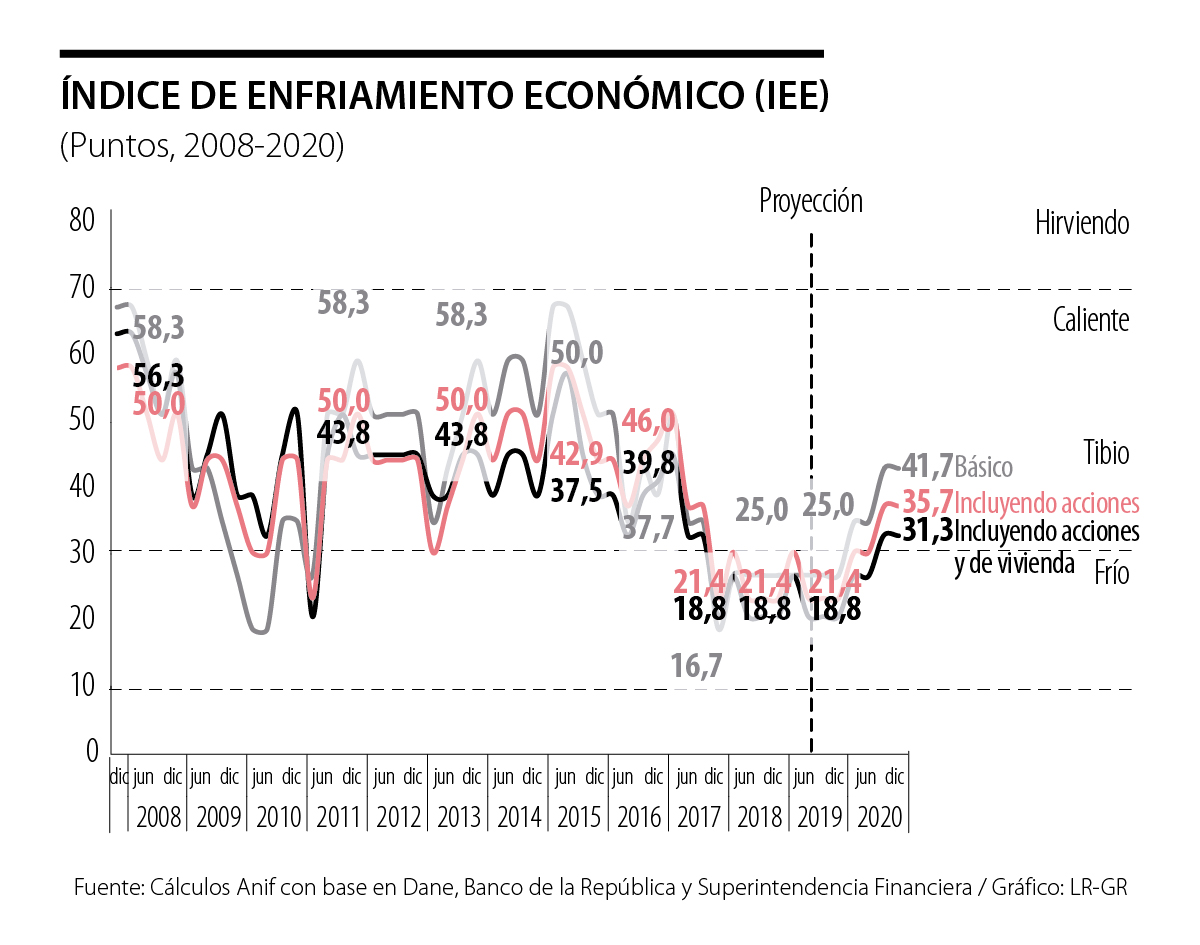

Esta desafiante coyuntura global-local amerita actualizar nuestro Índice de Enfriamiento Económico (IEE). Recordemos que el IEE está compuesto por seis indicadores macroeconómicos: inflación, tasa de desempleo (relativa a su promedio de 5 años), brecha del Producto, expansión crediticia (relativa al crecimiento del PIB-nominal), tasa de interés real y cuenta corriente. Cada uno recibe una calificación en el rango 0 (nulo recalentamiento) a 2 (máxima alarma de recalentamiento). Estos indicadores los hemos sintetizado en un índice cuyo valor de 100 expresa el grado máximo de recalentamiento (ver Comentario Económico del Día 1° de noviembre de 2011).

El gráfico adjunto muestra cómo dicho IEE (versión original y con variantes) recoge acertadamente los ciclos recientes de la economía colombiana. Nótese cómo durante todo el año 2018, el IEE se ubicó en la franja límite de las zonas “tibio” y “frío” por cuenta de las prolongadas secuelas de la destorcida minero-energética. Allí los factores de enfriamiento provinieron de: i) el magro crecimiento del 2.6% del PIB-real, explicado por los pobres desempeños en construcción (+0.8%) y minería (-0.2%); ii) el deterioro de la tasa de desempleo (+0.3pp respecto del 9.4% de 2017), atribuible a los aumentos desmedidos del SML y el creciente flujo de inmigrantes venezolanos; y iii) la baja expansión crediticia (3% real anual), todavía con crecimientos nulos de la cartera comercial.

Por el contrario, las presiones de estímulo durante 2018 provinieron de: i) los persistentes desbalances externos, donde la cuenta corriente cerró con un déficit del -3.8% del PIB (vs. -3.3% del PIB en 2017), pese a los mayores precios del petróleo (US$71/barril-Brent en 2018 vs. US$54 en 2017); y ii) niveles de la repo-real ligeramente expansivos, que le han permitido al BR mantener la inflación controlada (3.2% en 2018).

Al incluir las variables del mercado accionario e hipotecario, se observa cómo el Índice se mantuvo en la zona de “frío” durante todo 2018. Esto se explica por: i) la corrección de los precios de la vivienda, exhibiendo crecimientos de apenas un 1.4% real en 2018 en el segmento de vivienda usada (vs. 5%-6% en 2016-2017) y elevados índices de vacancias en los segmentos de oficinas, comercial y estratos altos residencial; y ii) el pobre desempeño del mercado accionario, el cual registró desvalorizaciones del -12% en 2018 (vs. +12% en 2017).

Ahora bien, ¿qué nos señala el IEE para 2019-2020? Nuestros pronósticos indican que dicho Índice entraría en una senda ascendente, estabilizándose en la zona de “tibio” durante todo el bienio. Ello sería consistente con el mayor crecimiento del PIB-real proyectado (3.3% en 2019 y 3.5% en 2020), así como con el persistente deterioro en las cuentas externas del país (con un déficit de cuenta corriente del orden del -4% del PIB en el período 2019-2020).

No obstante, es importante notar la fragilidad de estas proyecciones, pues de no materializarse una cifra de crecimiento de al menos un 3.5% anual en el segundo trimestre de 2019, estaríamos revisando a la baja nuestros pronósticos de crecimiento para el bienio y, en consecuencia, nuestras previsiones de desempleo al alza. En esa misma línea, la devaluación del 11%-12% de la TRM en lo corrido del año podría estar introduciendo presiones inflacionarias, vía pass-through, que llevarían al BR a incrementar hasta en dos oportunidades su tasa de intervención durante el segundo semestre de 2019, reduciendo consigo la “temperatura” del Índice.

Ojalá que las alertas recientes dadas por el FMI, la Ocde y las calificadoras de riesgo sobre faltantes fiscales estructurales sirvan para impulsar la agenda de reformas urgentes en el plano tributario, pensional y de justicia que el país necesita para recuperar parte del crecimiento potencial perdido tras la destorcida minero-energética. Solo con ello nuestro IEE podría pasar de la franja “tibia” hacia la “caliente” en el año 2020.

Los Acuerdos no resolvieron el problema que los motivó: se hizo la paz con el menos sanguinario y más ordenado ejército enemigo, pero hoy campean grupos ilegales armados en buena parte del territorio

Las fronteras no son el límite de la economía colombiana. Son una de sus mayores oportunidades. Allí existe un tejido empresarial que ya genera riqueza

Todo esto nos lleva a olvidar la verdadera razón por la que vivimos: No vivimos para morir, vivimos para vivir

2018-2020){kind=link}