MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Recientemente se divulgaron los resultados de la Gran Encuesta Pyme (GEP) Anif, correspondientes al primer semestre de 2017. Así, la GEP completó 23 lecturas semestrales (2006-2017) a nivel nacional, con la colaboración del Banco Interamericano de Desarrollo-BID (con el apoyo de la Cooperación Económica Suiza-Seco), Bancóldex y el Banco de la República. La Encuesta fue realizada en los meses de marzo-junio de 2017 por la firma Cifras & Conceptos, cubriendo una muestra de 1.793 empresarios Pyme, en los sectores de industria, comercio y servicios.

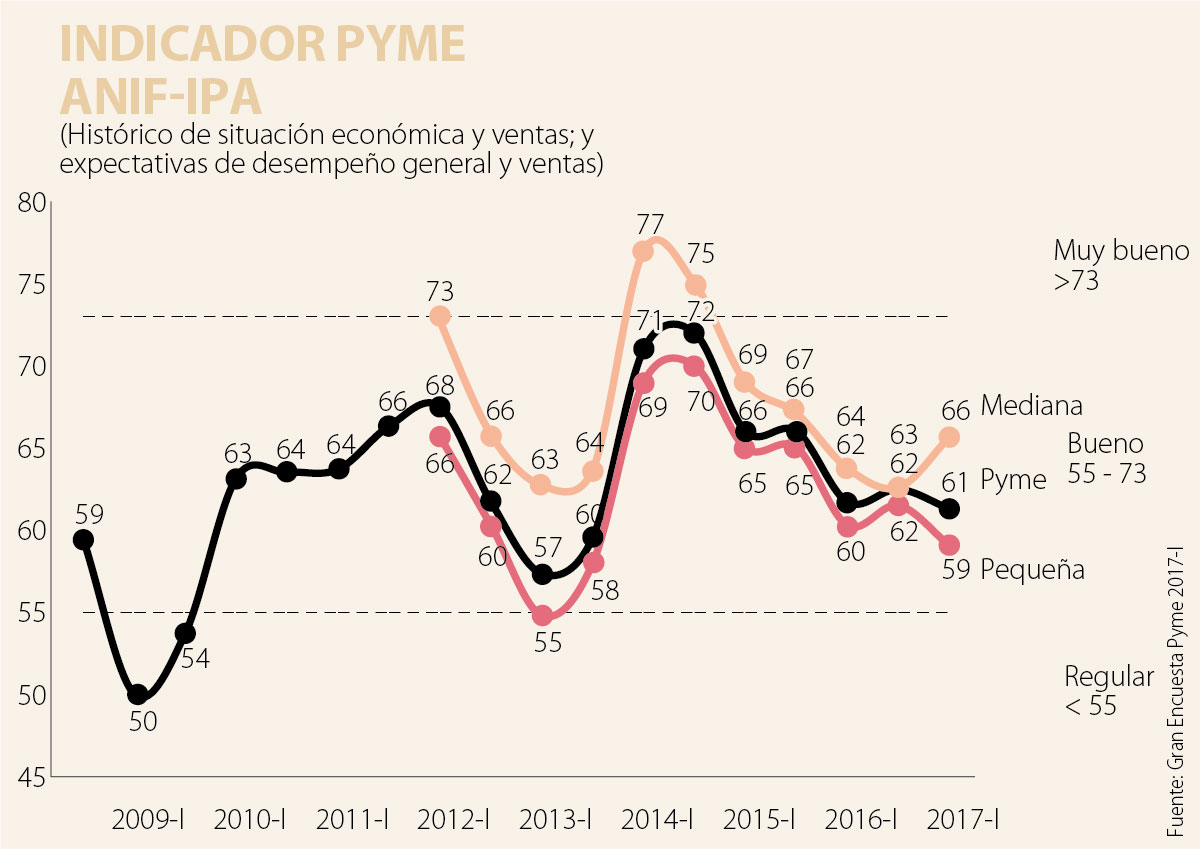

Una forma de sintetizar dichos resultados es a través del Indicador Pyme Anif (IPA). Este resume el clima económico de las Pyme mediante la comparación de las variaciones en: i) el índice de la situación económica actual; ii) el volumen de ventas; iii) las expectativas de desempeño para el siguiente semestre; y iv) las expectativas de ventas para el siguiente período.

En la primera medición de 2017, el IPA alcanzó un valor de 61, ubicándose en el plano de clima económico denominado como “bueno”. Ello representó un descenso de dos unidades con respecto al valor reportado en la anterior medición de la Encuesta (segundo semestre de 2016), continuando con la tendencia decreciente producto de la desaceleración económica que viene enfrentando el país desde 2015. No obstante, este desempeño mostró “mayor resistencia” del segmento Pyme en la desaceleración del período 2015-2017, que la evidenciada en 2008-2009 cuando el IPA cayó hasta 50.

Por tamaño de empresa, las empresas pequeñas presentaron una mayor afectación en su situación económica, pues su IPA se deterioró hacia un valor de 59 en 2017-I (vs. 62 de 2016-II), aunque todavía logró situarse en el plano de “buen ambiente de negocios”. En las empresas medianas, dicha variable repuntó levemente hacia niveles de 66 (vs. 63 en 2016-II), ubicándose también en el rango de “buen” desempeño.

Este comportamiento resultó consistente con las percepciones menos optimistas reportadas por los empresarios Pyme en los macrosectores encuestados. En efecto, el porcentaje de Pyme comerciales que afirmaron que su situación mejoró durante el segundo semestre de 2016 se redujo hacia niveles de 33% (vs. 42% un año atrás). Deterioros similares ocurrieron en el sector manufacturero (35% en 2016-II vs. 42% en 2015-II) y en los servicios (37% vs. 40%).

En lo referente a la demanda, los indicadores también mostraron signos de debilidad por la desaceleración en la actividad económica. En el caso de las Pyme comerciales, el porcentaje de empresarios que percibieron aumentos en sus ventas se redujo de 43% en el segundo semestre de 2015 a 35% en el mismo período de 2016. En servicios, la favorabilidad también disminuyó del 41% al 37% de los entrevistados. Por su parte, el sector manufacturero presentó el mayor descenso, pues dicha variable bajó de 46% a 35% en el período de referencia. Esto último agravado por el incremento en la proporción de empresarios industriales que reportaron una disminución (25% en 2016-II vs. 19% en 2015-II). No obstante, se observó un mayor optimismo en el comportamiento de las perspectivas de corto plazo de los empresarios de los sectores de comercio y servicios. Las cifras de la GEP indicaban que 40% de los empresarios comerciales Pyme esperaba un desempeño positivo durante 2017-I (vs. 37% un año atrás). En el caso del sector servicios, el aumento en la favorabilidad fue de 41% a 44% en el mismo período. En contraste, el sector manufacturero disminuyó sus perspectivas de corto plazo favorables, pasando de 44% en 2016-I a 39% en 2017-I.

Expost, dichas expectativas positivas de los sectores de comercio y servicios probablemente no se materializaron durante el primer trimestre de 2017, dada la desaceleración en el crecimiento del PIB real hacia niveles de solo 1,1% anual (vs. 2,7% un año atrás). Allí se observaron sorpresas negativas en la mayoría de sectores, a saber: i) la minería (-9,4% vs. -4,6% del primer trimestre 2016); ii) la construcción (-1,4% vs. +5,5% ); iii) el comercio (-0,5% vs. +2,8%), afectado por el desplome reiterativo de la confianza de los hogares y el desempleo sostenido a niveles cercanos a 11% en las zonas urbanas; y iv) la industria (0,3% vs. 4,3%), gravemente afectada por la apreciación cambiaria (a ritmos de 10% durante dicho primer trimestre) y los lastres de competitividad del consabido Costo Colombia. Evitaron un mayor descalabro, la buena expansión del agro (+7,7%, gracias al efecto estadístico de superación del fenómeno climático de El Niño) y de los establecimientos financieros (+4,4%, a pesar del aterrizaje “no tan suave” de la cartera crediticia creciendo ahora a un 2,5% real anual).

En síntesis, las Pyme de los sectores de industria, comercio y servicios reportaron un comportamiento menos favorable de su situación, en línea con la desaceleración económica del país. Ello se evidencia en las reducciones del IPA nacional hacia niveles de 61 en el primer trimestre de 2017, aunque se logró mantener en el rango de “buen” desempeño, lo que muestra “mayor resistencia” del segmento Pyme en la actual fase de desaceleración (2015-2017) que en la de 2008-2009. Infortunadamente, el panorama difícilmente mejorará en el segundo semestre de 2017.

La coherencia es clave. Un Estado que defiende los derechos humanos, la libertad política y la dignidad humana debe actuar conforme a esos principios, incluso cuando resulte incómodo o políticamente costoso

Nunca me tocó de cerca la discusión sobre si es más importante el árbol o el pesebre, pero en la Europa cristiana el debate está servido

Le quedan pocos meses a la administración actual y bien haría el presidente en asumir el liderazgo del gobierno y no permitir esas peleas entre funcionarios que acaban de empeorar

{kind=link}