MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En sus inicios, la administración Duque había impulsado la torpe idea de profundizar el recaudo por “la puerta de atrás” al colgar mayores exigencias en las contribuciones atadas a la seguridad social. En particular, se venía discutiendo la idea de elevar el Ingreso Base de Cotización (IBC) de 25 SML (hoy unos $25 millones/mes) hacia los 45 SML ($45 millones/mes). En su momento rechazamos esa idea bajo la elemental lógica de que con ello se espantaban las ganancias en formalidad laboral que se venían requiriendo a través de atraer a los independientes.

Tal propuesta era un escalamiento de la errada estrategia de la Ugpp del Mhcp que recientemente había ideado que las ganancias provenientes de capital también deberían contabilizarse como parte de los ingresos a la hora de tasar obligaciones de seguridad social, así dichos ingresos poco-nada tuvieran que ver con la actividad laboral del momento. Más aún, por esta vía terminaban vinculándose al pago muchas personas que ni siquiera participaban en la población económicamente activa: es decir, este era otro impuesto-patrimonial escondido, que curiosamente ningún abogado demandó bajo el elemental principio de estarse violando la fuente de tributación como pertinente para el pago. Esto es tan descabellado como si MinTransporte resultara cobrando peaje a quienes transitan en bicicleta (ni contaminan ni desgastan las vías). ¿Y qué tienen que ver los réditos accionarios con los pagos a la salud? Qué bueno que alguno de los técnicos del Mhcp-DNP le explicara a sus superiores la violación de principios económicos básico en materia de tributación.

Ahora ya de salida, la administración Duque, carente de guías económicas sólidas del Mhcp-DNP, ha dejado al garete a la débil cartera de MinTrabajo. Continuar usando contribuciones colgadas en seguridad social a manera de “impuestos puros” es un doble error garrafal: 1. espantará a todos los independientes del sistema (donde contratistas se sumergen en franja menor a 4SML); y 2. ese argumento de gravar futuras pensiones desconoce el problema de densidades de cotización solo al 50% y los peligros de futuras demandas al estarse elevando solo el tope a 45 SML para los pagos, pero no para los beneficios pensionales (lo cual creo entendería rápidamente la Corte Constitucional).

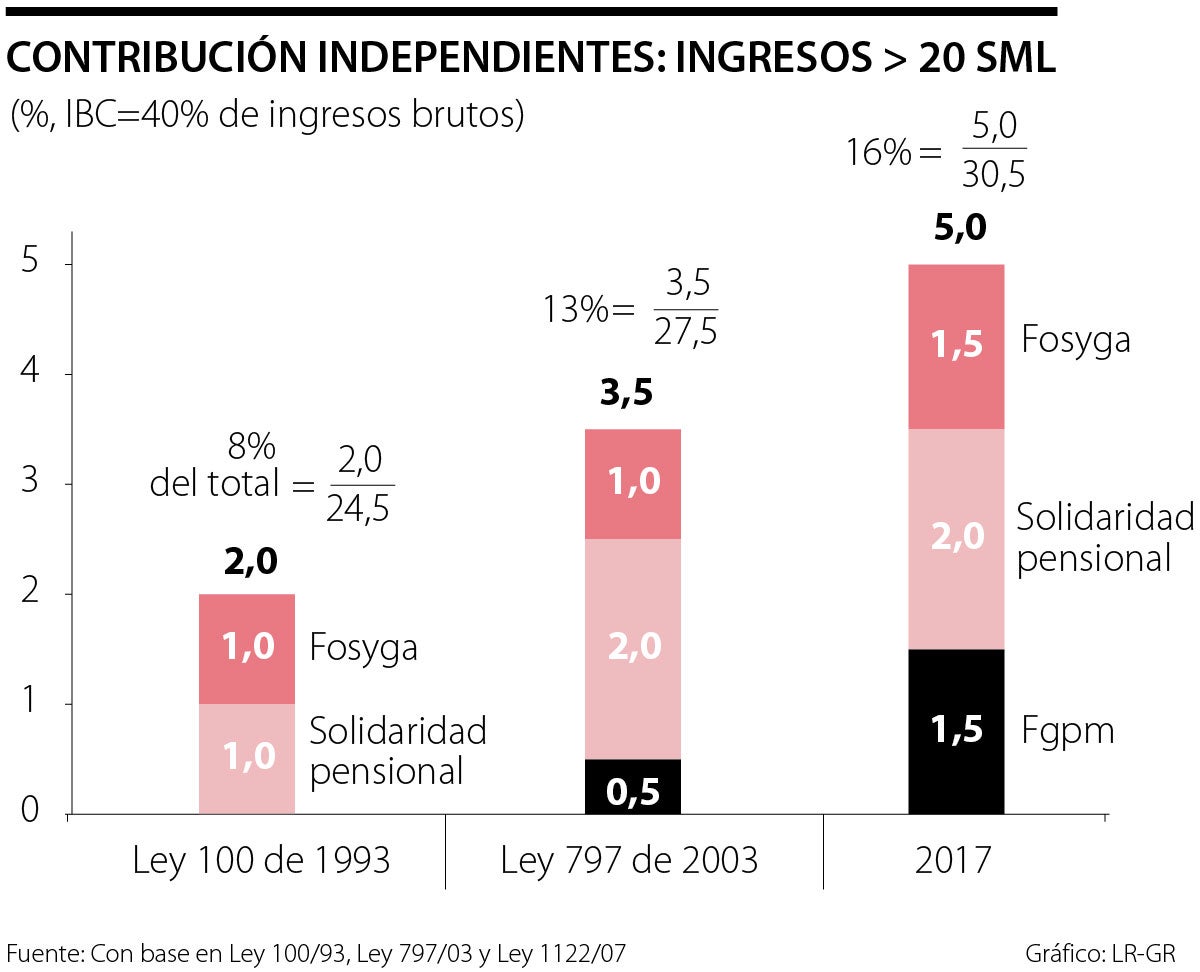

En efecto, el gráfico adjunto ilustra cómo con tope de 25 SML en contribuciones de independientes ya estos tienen que aportar el equivalente a 30% de sus ingresos al sistema de seguridad social (aun suponiendo que dicha cotización tan solo opera sobre 40% del IBC). Luego no solo se trata de una sustancial disminución del ingreso disponible de estos hogares independientes, representado casi dos terceras partes del mercado laboral, sino que allí se tiene que el componente de “impuesto puros” representa un significativo 16% de dichos pagos.

El cálculo de pagos en valores absolutos ayuda a ilustrar lo errado de continuar usando dichas contribuciones como un instrumento tributario. A pesos del 2022, un independiente debe destinar a dichos pagos de seguridad social el equivalente a 30% sobre un IBC, digamos, de $25 millones/mes. Esto implica drenar su ingreso disponible en significativos $7,5 millones/mes. De ellos, es fácilmente identificable que cinco puntos de esos 30 puntos corresponden a “impuestos puros”; es decir, el independiente siente que “paga impuestos” y no seguridad social por el equivalente a $1.25 millón/mes ($15 millones al año). Si ahora resulta que dicho IBC se lleva hasta 45 SML, los valores de contribución se elevan a $13,5 millones/mes y el “impuesto puro” llega a $2,25 millones/mes ($27 millones/año; prácticamente duplicándose).

¿Y en MinTrabajo y la Ugpp-Mhcp se preguntan ingenuamente la razón por la cual el grueso de esos hogares prefieren sumergirse en la informalidad?

Además, debe tomarse en consideración la progresividad creciente que se viene experimentando en Colombia para asalariados e independientes de altos ingresos desde al Ley 1607 del 2021 y hasta culminar en la Ley 2010 del 2019. En efecto, a niveles de ingreso de $5 millones/mes (equivalente a casi cuatro veces el ingreso promedio), un trabajador independiente debe destinar 11,4% de su ingreso bruto a la seguridad social. Esta tasa efectiva se habrá incrementado hacia 15,7% (+4,3 pps) de aprobarse la elevación de su IBC de 40% hacia 55%, lo cual también se viene explorando.

Más aún, en el caso de la franja de ingresos altos ($10 millones a $35 millones/mes) se tiene actualmente un Imporrenta de 5% a 14%. Luego, al computar el doble efecto de los aportes a la seguridad social (sobre bases de 55% del ingreso) con dichos impuestos, se tiene que su ingreso bruto se vería mermado entre 21% y 31% para esta franja de ingresos, cifras desproporcionadas para estos niveles de ingresos.

Siempre resulta conveniente que el gobierno, antes de hacer este tipo de propuestas, realice las matemáticas básicas para dimensionar su impacto sobre el ingreso disponible de los hogares (que tanto dice defender) y escuche a sus técnicos. Las Misiones bajo Duque se usaron como expediente de procrastinación; pero resultaría aun peor si lo poco que hacen es contrario a lo recomendado por sus propios estudios.

No podemos esperar que Colombia tenga un mejor desempeño si seguimos haciendo lo mismo: hasta ahora hemos corrido la carrera de la innovación con los cordones desamarrados

Con tono conciliador, el tigre mostró voluntad de gobernar para todos, basado en la férrea defensa de la Constitución Política

El verdadero éxito de este robusto mapa de túneles y viaductos no se medirá únicamente en toneladas de cemento o en eficiencias de tiempo, sino en nuestra madurez colectiva para protegerlo

")

{kind=link}