MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Anif ha venido señalando la importancia de cerrar la brecha fiscal estructural de Colombia, cercana al 3% del PIB por año. Esta preocupación va en la misma línea de lo expresado por la Comisión de Gasto (2017), donde el bajo recaudo del Gobierno Central (GC), ahora es- tancado en el 14% del PIB, y la inflexibilidad del gasto público a la baja harían muy difícil honrar la Regla Fiscal (RF), aun tras su reciente relajamiento (ver Comentario Económico del Día 22 de mayo de 2018).

Por ejemplo, el gobierno estima un déficit fiscal del orden del 3.1% del PIB para 2018. En este año, ello luce viable gracias al repunte del pre- cio del petróleo (promediando US$68/barril-Brent en 2018 vs. los US$54 de 2017). Pero a futuro sería difícil pensar en compensar por esta vía de “maná del cielo” la caída en el recaudo ocasionada por la desaparición del Imporriqueza (-0.6% del PIB de menor recaudo) y la reducción en el Imporrenta empresarial (-0.6% del PIB, tras haberlo reducido del 47% en 2016 hacia el 33% en 2019, según la Ley 1819 de 2016).

Ayudará algo al cumplimiento de la RF el relajamiento del déficit del GC en 2019, al haberlo ampliado del 2.2% al 2.4% del PIB. Pero, a futuro, el país requerirá un cúmulo de reformas estructurales en los frentes tributario, laboral y pensional para asegurarse de que el balance primario del GC se enrute hacia al menos un +1% del PIB.

Esta sería la única forma de evitar que la relación Deuda Bruta del GC/PIB desborde pronto el 50%, respecto de su ni- vel actual cercano al 45%. Es una quimera pensar que el repunte reciente del Brent hacia US$75-80/barril será la tabla salvadora fiscal de Colombia (ver Comentario Económico del Día 23 de mayo de 2018).

En esta nota concentraremos nuestra atención en la ne- cesidad de implementar una nueva Reforma Tributaria, ojalá durante los primeros 100 días del nuevo mandato de 2018-2022, con particular atención al tema del IVA. Nótese cómo la simple propuesta de esperar una mayor gestión de la Dian sería insuficiente, pues a duras penas lograría recaudar un 0.5% del PIB adicional. Flaco favor hace el FMI al concluir que “confía” en que la buena gestión de la Dian estará aportando cerca del 1.2% del PIB/año (vía control a ESALs y gracias al monotributo).

Lo realmente importante para lograr la sostenibilidad fiscal del país descansa en las reformas que se hagan para elevar el recaudo a través de: i) eliminar los contra- tos de estabilidad tributaria; ii) abolir la tributación pre- ferencial a las zonas francas, las cuales exportan me- nos del 10% de lo que por allí pasa; iii) incrementar la tributación de las personas naturales; y iv) acabar con los tratamientos “especiales” en materia de IVA, como el recientemente otorgado al material de concreto que ha debido elevarse del 0% al 19%, pero al cual se le extendieron exenciones para los contratos de conce- sión aprobados al cierre de 2016 (ver Informe Semanal No. 1398 de febrero de 2018).

En notas recientes, habíamos concluido que: i) los correctivos focalizados en el Imporrenta corporativo po- drían aportar un recaudo adicional por cerca del 1% del PIB durante el período 2019-2022 (ver Informe Semanal No. 1406 de abril de 2018); y ii) la mayor tributación de las personas naturales estaría allegando un recaudo adicional por el 0.4% del PIB en el mismo período (ver Informe Semanal No. 1412 de mayo de 2018).

En esta ocasión analizaremos cuánto podrían rendir los ajustes en la tributación del IVA, evaluando los recientes avances de la Ley 1819 de 2016 (tras haber aumentado la tasa general del 16% al 19%, pero dejando muchas posiciones en 0% o 5%).

Como veremos, la implemen- tación de una Reforma Tributaria Comprensiva deberá allegar recursos adicionales por un 0.4% del PIB en el componente de tributación del IVA hacia 2019-2022, para así totalizar ganancias estructurales en el recaudo cercanas al 1.8% del PIB (= 1% corporativo + 0.4% personas naturales + 0.4% IVA). De lograrse este tipo de reforma, para finales de la próxima Administración (2018-2022) el recaudo tributario total del GC se debería haber elevado del 14% hacia cerca del 16% del PIB, cerrando la brecha fiscal en cerca del 2% del PIB respecto de su valor actual del 3% del PIB.

Evolución de la tributación del IVA (2000-2018)

La Comisión de Expertos Tributarios, establecida según lo mandado en la Ley 1739 de 2014, había acertado al recomendar elevar la tasa general del IVA y taponar las elevadas exenciones.

Esa recomendación era la misma que venía haciendo Anif desde 2012, al mencionar que la “piedra angular” de una verdadera Reforma Tributaria Estructural debía centrarse en elevar la tasa general del IVA del 16% hacia al menos el 18% (ver http://anif. co/sites/default/files/investigaciones/anif-libroreforma- tributaria_1.pdf). Colombia no podía ser la excepción mundial y pensar que con bajas tasas del 16% lograría su cometido de proveer bienes públicos fundamenta- les, cuando Europa lo hace con tasas del IVA del 22% y los países grandes de América Latina con tasas del 19% (en promedio).

Recordemos que Colombia venía con una tasa general nominal del IVA del 16% desde el año 2000 (Ley 633 de 2000). Sin embargo, se mantenía una elevada dispersión de tasas (2%, 3%, 7%, 10%, 20%, 25% y 35%), lo cual “perforaba” el recaudo del IVA. En efecto, la tasa efectiva del IVA llegaba solo al 14.8% respecto de la nominal del 16% en el año 2013, implicando que cada punto del IVA en Colombia tan solo rendía un 0.3% del PIB de recaudo, mientras que en Chile cada punto del IVA rendía un 0.4% del PIB de recaudo.

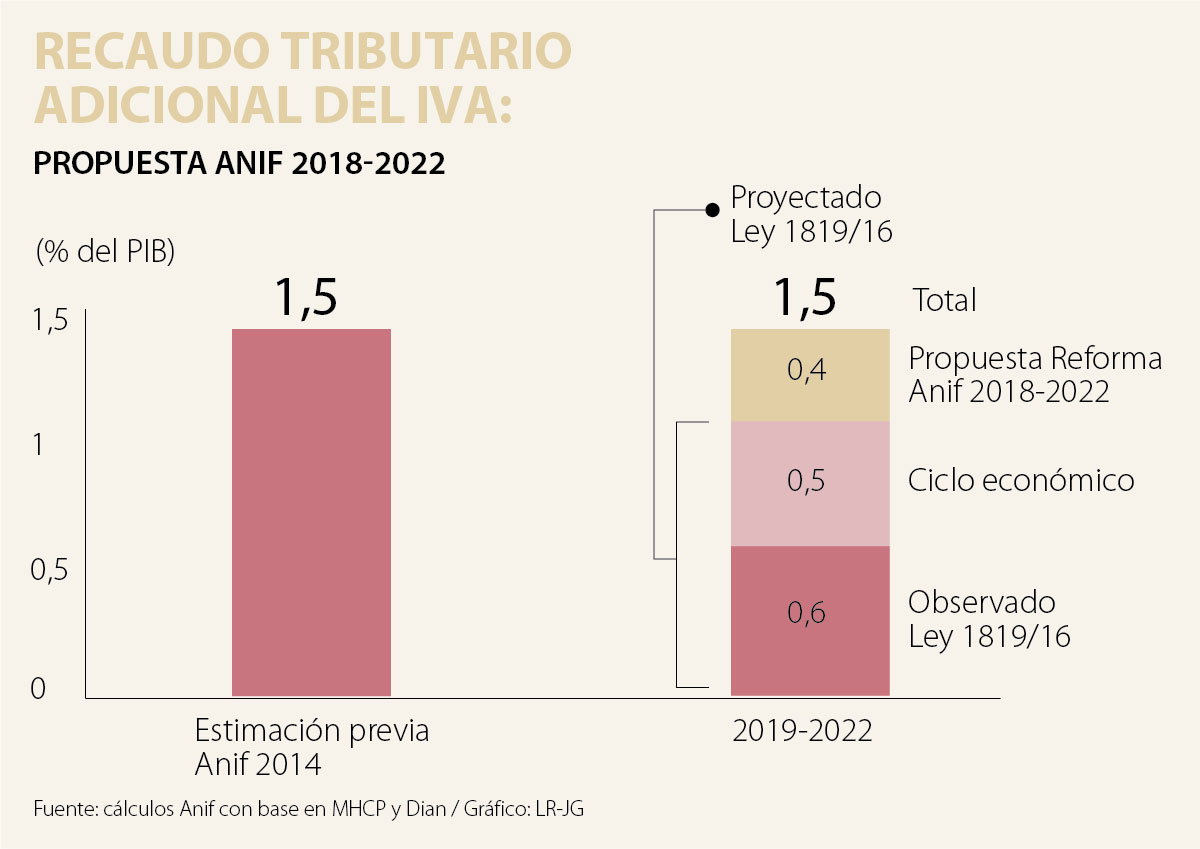

La propuesta de Anif en 2014 apuntaba a elevar la tasa general del IVA del 16% a por lo menos el 18% y reducir las innumerables tarifas diferenciales. De esta manera se lograría: i) elevar el recaudo (en cerca del 1%-1.5% del PIB), desde el bajo 5.2% del PIB en 2014, acercándose a referentes como Chile (8% del PIB en recau- do del IVA) o el promedio de las economías grandes de América Latina (7.3% del PIB), ver Gómez-Sabaini y Morán (2014); y ii) disminuir la evasión al simplificar el número de tasas, lo que redundaría en mayores ni- veles de eficiencia (tasa/recaudo), donde actualmente esa eficiencia es solo del 33% en Colombia (vs. el 42% de Chile).

En este sentido, la Ley 1819 de 2016 (aunque con tar- danza de dos años) hizo ajustes en el sentido correcto de elevar la tasa general del 16% al 19%. Ello permitió, de una parte, elevar la tasa efectiva del IVA del anterior 14.8% hacia el 17.9% y, de otra parte, incrementar el recaudo del IVA del 4.9% del PIB en 2016 al 5.5% del PIB en 2017.

No obstante, ese adicional de recaudo es- tuvo un 0.5% del PIB por debajo del proyectado por el propio gobierno, que esperaba un 6% del PIB por cuenta del IVA (aunque una comparación más estricta reque- riría ajustar por el efecto del ciclo económico).

Como parte de la estrategia de elevar la tasa general, la Ley 1819 de 2016 no intentó incrementar la cobertura del IVA respecto de los bienes y servicios de la canasta básica (lo cual Anif consideró acertado). Sin embargo, se dio el incremento al 19% en los bienes y servicios que ya estaban gravados con el 16% (afectando cerca del 30% de dicha canasta por esta vía).

En la práctica, esa canasta básica continuó totalmente exenta en un 35% y con tasas preferenciales del 5% en el restante 35% de esa canasta (incluyendo toallas higiénicas, in- sumos agrícolas, y con tratamiento de “valores absolutos” otros como internet, celulares, bicicletas).

Así, la nueva Reforma Tributaria debería intentar llevar a la tasa general del IVA del 19% aquellos bienes y servicios que están al 0% o al 5%, siendo la única excep- ción aquellos productos que forman parte de la canasta básica.

Además, Anif no recomienda intentar expandir el universo del IVA dentro de la canasta básica, pues ello no solo sería regresivo, sino que los esquemas al- ternativos de compensación directa a los consumidores de bajos estratos (como ocurre en Uruguay) resultarían en extremo costosos y proclives a la corrupción (ver Comentario Económico del Día 8 de octubre de 2014).

Propuesta Anif sobre tributación del IVA (a manera de conclusión)

Anif había venido insistiendo en la importancia de ampliar la base del IVA, eliminando los tratamientos a tasas pre- ferenciales, con excepción de aquellos bienes y servicios que hoy ya están exentos o a tasa diferencial dentro de la canasta básica.

Así, muchas de las posiciones del IVA que hoy están al 0% o al 5% deberían pasar a la tasa general del 19%. Se mantendrían solo las tres tasas vi- gentes del 0%, 5% y 19% y las únicas excepciones a la tasa del 19% serían los bienes y servicios que hoy tienen tratamiento especial dentro de la canasta básica. De esta manera, el 35% de la canasta básica que hoy no está afectada por IVA de ningún tipo continuaría así.

Una reforma de ajuste en la estructura del IVA como la aquí propuesta estaría allegando tributación adicio- nal por cerca del 0.4% del PIB durante 2019-2022, cifra cercana a la mitad del recaudo adicional logrado con el incremento de la tasa del 16% al 19%. Además, la tasa efectiva se acercaría a la tasa nominal del 19% respec- to del valor actual del 17.9%. Con ello, el recaudo total del IVA estaría incrementándose del 5.5% del PIB en 2017 hacia el 6.4% del PIB en 2019-2022.

En este cálculo hemos tomado en cuenta el ciclo de recuperación del período 2018-2022 (ver gráfico 2). En general, se tiene que cada punto de incremento en la tasa general del IVA (incluyendo la ampliación de la base) estaría elevando el recaudo en cerca de un 0.5% del PIB (ver Informe Semanal No. 1223 de junio de 2014). De esta manera, calculamos que cada punto del IVA en Colombia pasaría a aportar un 0.4% del PIB en recaudo vs. el 0.3% del PIB actual, acercándonos al registro de Chile.

Para mitigar el efecto regresivo que se genera en la ca- nasta por cuenta del incremento de la tasa del 16% al 19% en la porción del 30% de la canasta, Anif había propuesto destinar un 0.2% del PIB para gasto social adicional en Familias en Acción.

Esto implica que la ganancia en recaudo neto del IVA vendría a ser del 0.2% del PIB (= 0.4% ganado al ajustar tarifas del 0% y del 5% al 19% - 0.2% del PIB destinado a Familias en Acción). Como ya lo explicamos, no creemos que mon- tar mecanismos de devolución del IVA para los estratos bajos sea una buena política en Colombia.

También resultará crucial reducir la evasión en el país, pues la relación tasa/recaudo del IVA ha sido solo del 33%, como ya se mencionó. Así, la Dian deberá mo- dernizarse y mejorar su capital humano, en línea con

la recomendación de la OECD. Además, deberán aplicar- se con rigor las sanciones aprobadas en la Ley 1819 de 2016, incluyendo las de tipo penal en materia de eva- sión del IVA y del Imporrenta, pudiendo conducir hasta nueve años de cárcel.

En síntesis, hemos visto cómo la implementación de una Reforma Tributaria al IVA como la aquí esbozada esta- ría allegando recursos por el 0.4% del PIB hacia 2019- 2022. Ello resulta ser un elemento clave de la Reforma Tributaria Comprensiva que viene proponiendo Anif, la cual en total estaría generando nuevos ingresos por el 1.5%-1.8% del PIB hacia 2019-2022 (o del 2%-2.3% del PIB al incluir ganancias en gestión de la Dian por el 0.5% del PIB).

Nótese cómo dicho recaudo toda- vía resulta insuficiente para cubrir los faltantes estructu- rales del 3% del PIB en el horizonte 2019-2022, lo cual evidencia las dificultades de cumplimiento de las metas de la actual RF, donde el remanente ajuste del 1% del PIB debería provenir de un menor gasto público.

En la economía que viene, la ventaja no estará en dedicar más horas, sino en generar más valor en cada una de ellas. Esa competencia ya empezó y Colombia no puede darse el lujo de llegar tarde

Mientras Occidente celebra cada nuevo modelo como si fuera un Ferrari más rápido, China parece estar construyendo las autopistas. Si esa lectura es correcta, estamos evaluando la competencia equivocada

En conclusión, el Gobierno petrista deja enormes problemas como consecuencia de su ineptitud y, además, poco margen fiscal para corregirlos

en colombia: ¿qué ajustes requiere su estructura?){kind=link}