MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con la colaboración de Julián Cortés

Ha pasado una década desde el estallido de la crisis global de 2007-2008 y cuatro años desde el inicio de la recuperación reciente de 2014-2018. Este período se ha denominado como la Gran Recesión (2007-2013) y solo resulta equiparable a lo ocurrido durante la Gran Depresión de 1929-1933.

Infortunadamente, el año 2018 ha estado marcado por una fuerte turbulencia financiera global por cuen- ta de: i) los inicios de retracción de la liquidez por parte del Fed y del Banco Central Europeo durante 2016-2017; ii) marcadas alzas en las tasas de interés de esos bancos durante 2018-2019; y iii) aceleración de la inflación en los países desarrollados, resultante del recalentamiento de sus mercados laborales y de los mayores costos provenientes de precios del petró- leo regresando sobre sus valores históricos (cercanos a US$70/barril-Brent). Si bien no se trata de una recesión inminente, cerca de un 50% del mercado percibe que este escenario recesivo bien podría darse durante 2019-2020. De hecho, el mes de octubre de 2018 fue de alta volatilidad global, tanto a nivel de renta variable como de renta fija y de monedas.

Siguiendo a JP Morgan, hemos caracterizado esta si- tuación como la problemática 4 x 4 x 4, refiriéndonos a esa combinación, en Estados Unidos, de: i) crecimiento reciente (anualizado) del 4%; ii) una tasa de desempleo tan baja como un 4%; y iii) una inminencia de inflación al 4%. Esa fórmula de recalentamiento luce insostenible en el horizonte 2019-2020 y de allí la probabilidad de una marcada desaceleración eco- nómica para entonces. A esta situación cabe añadirle el hecho de que el déficit fiscal de Estados Unidos estará llegando al 5% del PIB en 2019 y, para en- tonces, el Fed podría estar apuntalando tasas de los Tesoros también al 5% en la parte larga de la curva, lo cual refuerza el cuadro de una recesión en ese país a horizontes de 2-3 años, tras haberse cumplido uno de los ciclos expansivos más largos de las últimas tres décadas.

La Zona Euro estaría desacelerándose levemente hacia el 2.1% en 2018 (vs. 2.5% en 2017). Ella estaría vién- dose afectada por las crecientes tensiones comerciales enfocadas en el segmento de vehículos, donde el incremento del 25% en los aranceles podría estar dismi- nuyendo su crecimiento en 0.3pp. Allí el BCE ha venido reduciendo sus inyecciones de liquidez, mientras que la inflación ha ido convergiendo hacia la meta del 2%, aunque más jalonada por los precios del petróleo que por la dinámica de la economía. Pero el BCE debe asegurarse de no agravar la tensión financiera existente, especialmente en Italia y Alemania.

Por su parte, las economías emergentes han tenido que sufrir las consecuencias de la turbulencia financiera global, especialmente en aquellas económicas frágiles como Argentina, Brasil, Suráfrica y Turquía. Así, el mundo emergente se estaría desacelerando hacia un cre- cimiento del 4.8% en 2018 (vs. 5.1% en 2017), donde América Latina se mantendría estancada en expansio- nes de solo un 1.8%, similares a las del año anterior.

Dado este panorama, resulta interesante preguntar- se ¿cuál es entonces la situación actual de Estados Unidos y cómo se compara con la experimentada en los difíciles años de la Gran Depresión (1929-1933)?

Análisis de la renta variable

El índice Dow Jones mostró un comportamiento bas- tante similar durante los primeros 17 meses en cada una de estas crisis (Gran Depresión vs. Gran Recesión), ver gráfico 1. En ambos casos, un año y medio des- pués del estallido de la crisis (t+17) la Bolsa de Valores caía un -40%. Sin embargo, en la Gran Depresión el mercado accionario solo vino a recuperarse en t+41 (tres años y medio después), mientras que en la Gran Recesión la recuperación comenzó en t+18.

Así, en enero de 2014 (t+100) el índice Dow Jones su- peraba en un 18% el registro del año 2007. Por el contrario, en el mismo período desde el inicio de la Gran Depresión (t+100, en febrero de 1938), el índice de la Bolsa de Valores era un -53% inferior al valor alcanzado al comienzo de la misma (octubre de 1929). Ahora bien, dicha acelerada recuperación de los mercados de capitales se vio reforzada durante 2017-2018.

Los altos niveles de liquidez mundial y las tar- días alzas en las tasas de interés del Fed han lle- vado a que la Bolsa de Valores se valorice a un 90%, acercándose a los 26.500 puntos (llegan- do a récords históricos). Las utilidades empre- sariales han continuado expandiéndose a tasas del 20%, donde se tiene el efecto compuesto de una economía claramente recalentada (con desempleos rayando el 3.7%) y las gabelas tri butarias de la Administración Trump (cuyos estí mulos llegan en momentos inapropiados).

Análisis del crecimiento económico

Durante la Gran Depresión (1929-1933) se registró una contracción del PIB-real de casi un 30% en Estados Unidos. En cambio, durante la Gran Recesión solo se presentó una caída del 3% durante 2009, compensada por una expan- sión similar en 2010. En los años 2011-2012 se observó una lenta recuperación con tasas de crecimiento del 1.6% y el 2.3%, respectivamente, pero en todo caso por debajo de su crecimiento potencial del 3% (ver gráfico 2).

Cabe recordar la pronta y acertada actuación del Fed al recortar su tasa repo del 5.25% al 0.25% durante 2007-2009, enfrentando de forma agresiva los riesgos de repetir la deflación de los años treinta. Ello fue complemen- tado con “oleadas” de inyección de liquidez (QEs) que permitieron financiar cuantiosos déficits fiscales a tasas de interés moderadas del 1.7%-2.2%, cercanas al cero real, así como apuntalar el debilitado mercado hipote- cario. Sin embargo, la economía global apenas estaría alcanzando la llamada “velocidad de escape”, esperándose un crecimiento del 3.3% para el año 2018

En el caso de Estados Unidos, se pronostican expan- siones del 2.8% para 2018 (vs. 2.3% en 2017), pero desaceleraciones hacia el 2.3% en 2019 (alejándose nuevamente de su potencial histórico del 3%). Allí será clave la recuperación del consumo de los hogares, don- de el efecto positivo de la reforma tributaria de Trump deberá contrarrestar los efectos negativos de los mayo- res precios de la energía.

Adicionalmente, la guerra comercial entre Estados Unidos y China continúa preocupando al mercado glo- bal, pues su escalamiento hacia los US$200.000 millo- nes en bienes y servicios podría inducir una nueva re- cesión global. Si bien el buen momento de la economía estadounidense ha moderado los efectos inmediatos de la guerra comercial, dicho comportamiento escon- de los serios problemas que vendrán en 2019-2020. Por ejemplo, los pronósticos más recientes indican que los llamados “déficits gemelos” se estarán deterioran- do en 2018-2019: el déficit en la cuenta externa estaría elevándose del -2.2% del PIB en 2014-2017 al -2.8% del PIB en 2018-2019, mientras que el déficit fiscal estaría pasando del -2.9% del PIB en 2014-2017 al -4.4% del PIB en 2018-2019, ver Comentario Económico del Día 18 de septiembre de 2018.

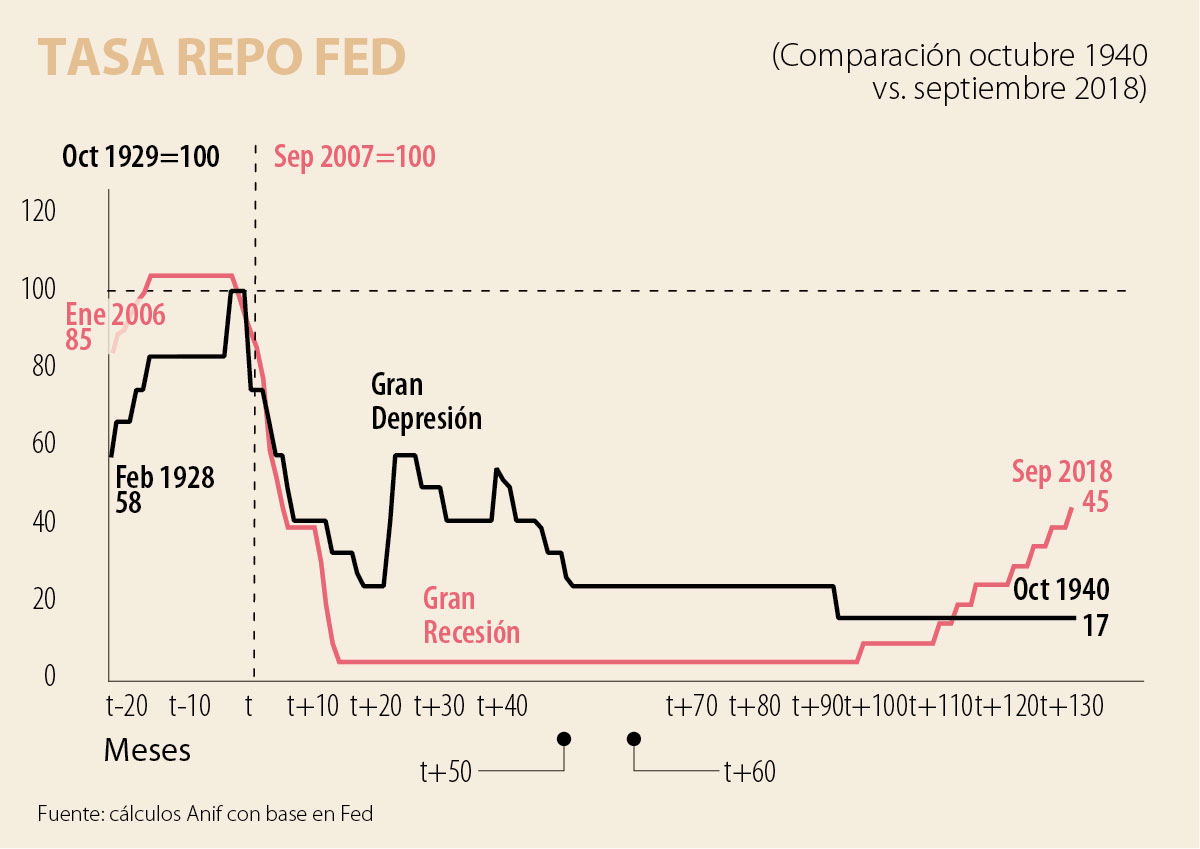

Tasa repo del Fed

Una de las grandes lecciones aprendidas durante la crisis de 1929-1933 es la de evitar la “deflación” a toda costa. En efecto, durante la Gran Depresión la falta de liquidez produjo una espiral deflacionaria que solo se comenzó a desactivar con el paquete keynesiano del New Deal en 1934.

El gráfico 3 muestra cómo, durante la Gran Recesión, el Fed actuó bajando la tasa repo rápidamente y sosteniéndola en niveles cua- si nulos en nominales y negativos en reales. Adicionalmente, usó sus “ventanillas de apoyo” de forma generosa, multiplicando sus hojas de ba- lance por 3 y 4 veces, no solo en Estados Unidos, sino en Europa y Japón.

En este frente, la aceleración de la inflación a tasas del 2.3% en septiembre de 2018 (vs. inflaciones en el ran- go 1%-1.5% durante 2016-2017) ha obligado al Fed a elevar su tasa repo hacia el 2.25 actual y se esperan aumentos adicionales de +50pb antes de finalizar este año. Para 2019, las crecientes presiones inflacionarias provenientes del mercado laboral y el impulso fiscal que ha promovido la Administración Trump probablemente obligarán al Fed a incrementar en +100pb adicionales su tasa de referencia, lo cual implicaría cerrar el año en niveles del 3.50%, no muy lejanos del 4.25% que se observaba antes del inicio de la crisis.

Desempleo

El desempleo ha sido una de las variables más gol- peadas en ambos episodios. Por ejemplo, la tasa de desempleo se elevó del 4.2% en 1928 al 22.7% en 1933, multiplicándose por casi 5 veces, mientras que, durante la Gran Recesión, pasó del 4.6% en 2006 al 9.6% en 2009, pero multiplicándose solo por 2 veces. Afortunadamente, la tasa de desempleo tuvo una co- rrección mucho más ágil durante 2009-2016, cayendo hacia el 4.9% al cierre de 2016, alcanzando los niveles de desempleo de largo plazo (NAIRU), ver gráfico 4.

Paradójicamente, en 2018, la problemática no han sido los índices de desempleo, sino la creciente pre- sión inflacionaria que ha generado el mercado laboral. La histórica tasa de desempleo del 3.7% registrada en septiembre de 2018 da entender que la economía esta- dounidense se encuentra recalentada y que el Fed de- berá concentrarse en evitar la aceleración inflacionaria derivada de las nuevas presiones salariales. Dado este recalentamiento laboral, los salarios reales deberían es- tar creciendo a tasas del 2%-3%, pero lo están hacien- do a la mitad por efectos del FINTECH y de cambios demográficos importantes (ver Comentario Económico del Día 31 de octubre de 2018).

Conclusiones

Tras la recuperación de 2014-2018, los años 2019- 2020 podrían traer ajustes recesivos a nivel mundial por cuenta del recalentamiento de los mercados financie- ros y laborales, agravados por la guerra comercial entre Estados Unidos y China. A lo largo de 2018 hemos pre- senciado tres marcados episodios de corrección, sien- do el más fuerte este último de octubre.

Bajo estas circunstancias, la tarea de retracción de la liquidez por parte del Fed resulta compleja, pues en paralelo se deben “pilotear”: i) los riesgos de mayor inflación, debido a presiones salariales que emanan de tasas de desempleo de solo un 3.8%; y ii) el objetivo de lograr un “pinchazo suave” de la burbuja acciona- ria. Claramente se aprendieron lecciones importantes sobre manejo monetario a través de la llamada “ex- pansión cuantitativa” (QEs) durante los primeros años de la crisis (2008-2012) y se ha sabido realizar una moderada retracción de los excesos de liquidez, par- ticularmente en Estados Unidos durante 2017-2018. Pero aún está por verse si se logrará o no un “aterriza- je suave” de la economía mundial durante 2019-2020, donde los meses recientes nos muestran que el ins- trumental monetario y fiscal global luce algo agotado (ver The Economist, “The Next Recession”, octubre 13 de 2018).

El empalme, relegado a veces como formalismo, más que nunca funge como un documento público que todos debemos conocer

Una vivienda digna transforma la vida de una familia, fortalece el tejido social y abre oportunidades para las futuras generaciones

vs. gran depresión (1929-1933)){kind=link}