MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Ha pasado una década desde el estallido de la crisis global de 2007-2008 y cinco años desde el inicio de la recuperación de 2015-2019. Dicho período de crisis financiera se ha denominado como la Gran Recesión (2008-2014) y resulta equiparable a lo ocurrido en la Gran Depresión.

La tenue recuperación de la última década nos habla de un ciclo económico maduro, pero con bajas expansiones promedio en el PIB-real de Estados Unidos del 2% anual y con descensos en la productividad hacia niveles cercanos al 0,5% anual (vs. 1,5%-2% de auges anteriores). Esto último contrasta con las recuperaciones de ciclos pasados y con lo ocurrido pos-Gran Depresión.

A finales de 2018 se discutían potenciales recalentamientos de la economía de Estados Unidos ante los estímulos fiscales procíclicos de la reforma tributaria del Presidente Trump. En ese entonces se hablaba del denominado fenómeno del 4 x 4 x 4 referido a las proyecciones de: i) tasas de interés de los Tesoros americanos a niveles del 4%; ii) una tasa de desempleo tan baja como un 4%; y iii) una inflación de 4%.

Sin embargo, durante 2019 dicho panorama se ha revertido por cuenta del recrudecimiento de la guerra comercial entre Estados Unidos-China, extendiéndose también hacia la Unión Europea. Ello ha implicado reducciones en las tasas de los Tesoros hacia 1,7% (vs. 3% un año atrás), dado el viraje en la postura monetaria del Fed, habiendo completado reducciones de 75pb.

En el frente del mercado laboral, en Estados Unidos la tasa de desempleo se ha reducido aún más hacia niveles del 3,6%, pero ello no ha estado acompañado de las usuales presiones inflacionarias. Este “aplanamiento de la Curva de Phillips” ha sido uno de los grandes sucesos a nivel macroeconómico global con serias implicaciones para el manejo de la política monetaria.

Así, la economía global se perfila hacia desaceleraciones generalizadas con crecimientos del 3,1% en 2019. Allí la menor demanda por commodities, tanto del mundo desarrollado como emergente restará más soporte a los precios de estos, con un impacto negativo sobre la región.

Con el ánimo de enfrentar dichos vientos de desaceleración, los principales bancos centrales han buscado mayor estímulo monetario. Sin embargo, dichos esfuerzos monetarios poco lograrán frente a la guerra comercial.

El problema es que una política monetaria aún más laxa arriesga con agravar tres problemas financieros: i) estrechamiento de los márgenes financieros bancarios; ii) escalamiento de los créditos corporativos apalancados; y iii) rentabilidades cada vez más bajas en los fondos de pensiones globales.

¿Cuál es la situación actual de EE.UU. y cómo se compara con los años de la Gran Depresión?

Análisis renta variable

El índice Dow Jones mostró un comportamiento similar durante los primeros 17 meses en cada una de estas crisis (Gran Depresión vs. Gran Recesión). En ambos casos, un año y medio después del estallido de la crisis la Bolsa de Valores caía -40%. Sin embargo, en la Gran Depresión el mercado accionario solo comenzó a recuperarse tres años y medio después, mientras que en la Gran Recesión la recuperación comenzó en t+18.

Así, en enero de 2016 (t+100) el índice Dow Jones superaba en un 18% el registro de 2007. Por el contrario, en el mismo período desde el inicio de la Gran Depresión (t+100, en febrero de 1938), el índice de la Bolsa de Valores era un -53% inferior al valor alcanzado al comienzo de la misma.

Durante 2018, las expectativas de incremento en las tasas del Fed implicaron pérdidas de -5,6% en el Dow Jones. Dichas pérdidas se han visto más que compensadas a lo largo de 2019 por cuenta del viraje en la postura monetaria del Fed, a pesar de estarse diluyendo el efecto positivo sobre las utilidades empresariales de los recortes impositivos de 2017-2018. En efecto, el Dow Jones registró una valorización del 18% en lo corrido del año a octubre, dejando ganancias netas del 12% en los dos últimos años.

Todo lo anterior implica que, al corte de octubre de 2019 (t+144), el Dow Jones estaba doblando sus niveles pre-crisis de 2007, superando ampliamente el desempeño que se observaba a la misma altura del período pos-Gran Depresión. Nótese cómo los excesos de liquidez de la última década han implicado valorizaciones de 10% del Dow Jones.

Análisis del crecimiento

Durante la Gran Depresión (1929-1933) se registró una contracción del PIB-real de casi un 30% en Estados Unidos. En cambio, durante la Gran Recesión solo se presentó una caída del 3% durante 2009, compensada por una expansión similar en 2010. En los años 2011-2012 se observó una lenta recuperación con tasas de crecimiento de 1,6% y 2,3%, respectivamente, pero en todo caso por debajo de su antiguo crecimiento potencial del 3%.

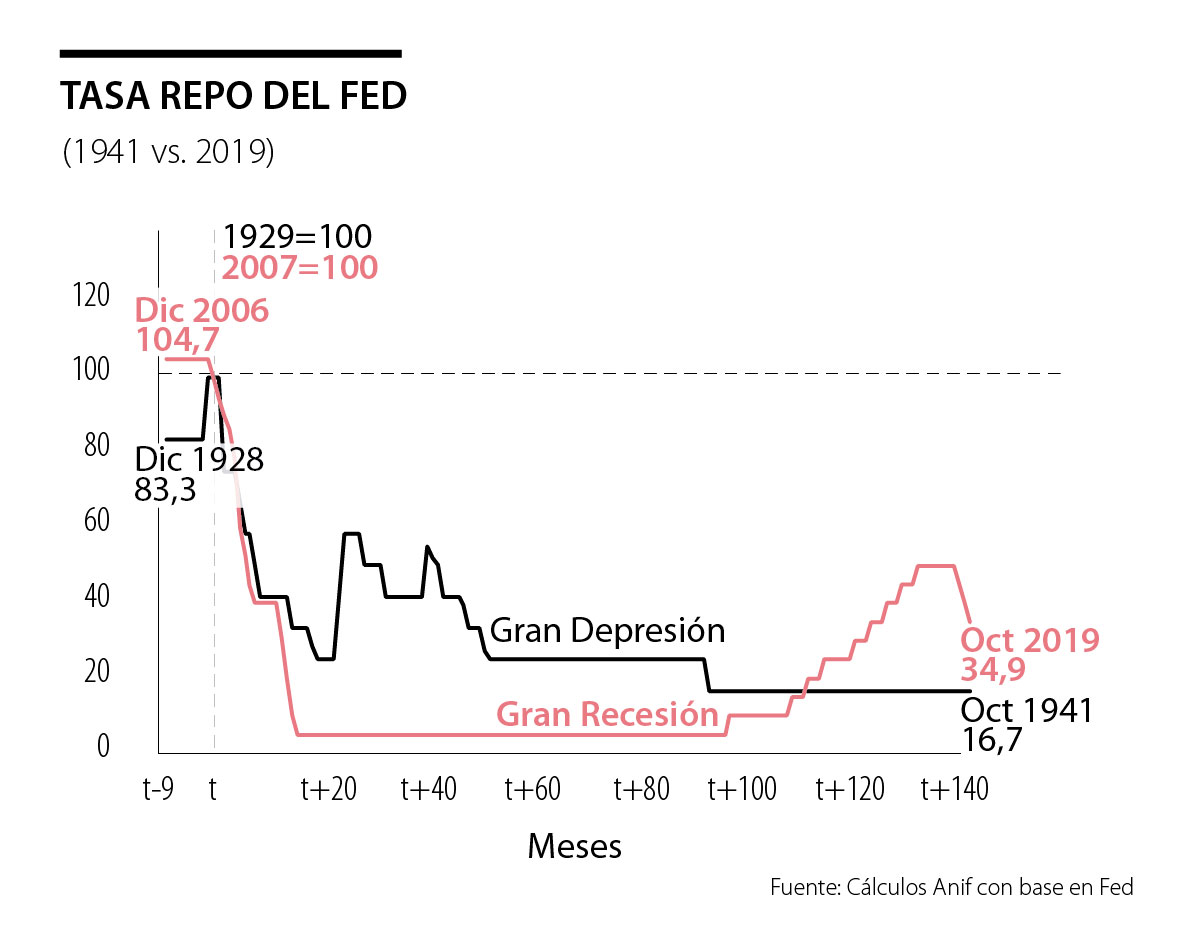

Cabe recordar la pronta y acertada actuación del Fed al recortar su tasa repo del 5,25% al 0,25% en 2007-2009, enfrentando de forma agresiva los riesgos de repetir la deflación de los treinta. Ello fue complementado con “oleadas” de inyecciones de liquidez que permitieron financiar cuantiosos déficits fiscales, así como apuntalar el debilitado mercado hipotecario.

Ya mencionamos cómo el expediente de guerra comercial ha implicado desaceleraciones de EE.UU. hacia 2,2% en 2019. La gran incógnita es el desempeño para 2020, donde nuestro escenario base sugiere un aterrizaje suave a ritmos de 1,7% (pero donde las probabilidades de recesión a horizontes de 12-18 meses han subido del 20% al 35%).

Propongo una alianza virtuosa del ganador entre Paloma y Abelardo con Claudia, Sergio y demás afines para ajustar lineamientos claves y contundentes

En Colombia han proliferado hasta ahora numerosas propuestas legislativas en el Congreso, la mayoría de iniciativa de los congresistas, y un proyecto regulatorio general del actual Gobierno

El llamado es a canalizar la emoción a través de la razón: a informarnos mejor y a debatir sin agresividad. Solo así podremos tomar decisiones más conscientes y contribuir a la construcción de consensos

")

{kind=link}