MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En agosto de 2017, se divulgaron los resultados de la Gran Encuesta Pyme (GEP) de Anif, correspondientes al primer semestre de 2017. El Indicador Pyme Anif (IPA) que resume los resultados de la Encuesta mostró una evidente desaceleración del desempeño del segmento en los últimos años, en línea con el comportamiento de la economía, pero también mayor “resistencia” de estas empresas en este ciclo al comparar con la anterior fase de desaceleración en 2009 (ver Comentario Económico del Día 14 de agosto de 2017). Asimismo, se hizo un módulo de preguntas flotantes que incluyó los temas de capital social y formación de precios. En esta ocasión, abordaremos el segundo de estos temas.

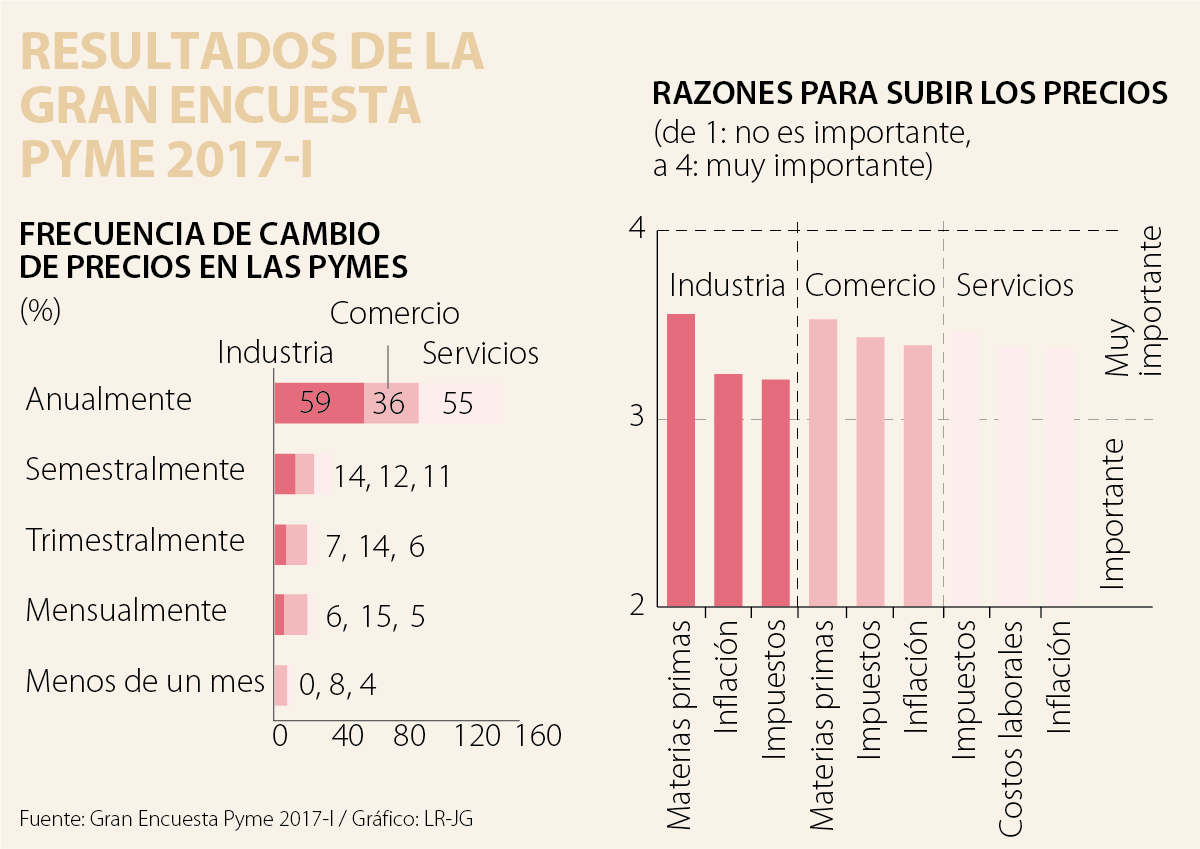

Las preguntas sobre formación de precios fueron: i) la frecuencia con que las Pymes del país cambian los precios de sus bienes-servicios; y ii) las razones más importantes para realizar dichos cambios. En el caso de la frecuencia, los resultados de la GEP sugieren que la mayoría de los empresarios de los tres macrosectores cambia sus precios cada año (59% en industria, 36% en comercio y 55% en servicios), ver gráfico 1. Asimismo, se observó que 14% de los empresarios Pyme industriales, 12% de los comerciales y 11% de los de servicios actualizaban sus precios cada semestre. Por su parte, menos de 15% de los empresarios manifestó hacerlo trimestralmente o mensualmente (donde la mayor proporción provino del sector comercial).

Estos resultados sugieren que los empresarios comerciales tienen una mayor sensibilidad en sus precios, pues 64% ajusta sus precios en un período inferior a un año. En cambio, la sensibilidad de los empresarios Pyme industriales (41% ajusta sus precios antes de un año) y de servicios (45%) es mucho menor.

Una hipótesis que explicaría la mayor sensibilidad del sector Pyme de comercio en cuanto a sus precios puede provenir de la mayor facilidad operacional para ajustar los precios, que sus pares en los sectores de industria y servicios. Para corroborar esto, se puede analizar la segunda pregunta de este módulo de formación de precios, que se refiere a las razones de las Pyme para cambiar sus precios.

En el caso de las industriales, estas manifestaron que las principales causas para modificar el precio de sus productos eran: i) el incremento en el costo de las materias primas; ii) la inflación; y iii) los impuestos (ver gráfico 2). Así, pareciera que los costos de producción son uno de los principales determinantes de los precios de los productos de las Pymes industriales. En este caso, la relación peso/dólar juega un papel muy importante pues luego de la “enfermedad holandesa” que azotó al país en 2007-2013, un porcentaje importante de las materias primas industriales es importada (la relación insumos importados/insumos totales pasó de 23% a 26% en 2005-2015, según la Encuesta Manufacturera del Dane). El otro gran determinante de los precios de este sector es la inflación. Esto significa que los empresarios al ver inflación en la economía asumen que sus competidores están subiendo precios y ellos “se contagian” de este comportamiento.

En el sector Pyme de comercio, dentro de las principales razones también aparecen el costo de las materias primas (en primer lugar) y la inflación (en tercer lugar). No obstante, los impuestos ganan importancia al ubicarse en el segundo lugar. En este caso, la Ley 1819 de 2016, que subió la tarifa general del IVA de 16% a 19%, habría elevado la importancia coyuntural de este factor pues implica aumentos en los precios de los bienes de la canasta de este impuesto.

Finalmente, las Pymes de servicios mencionaron que las principales razones para ajustar sus precios eran: i) los impuestos; ii) los costos laborales; y iii) la inflación. En el caso de los impuestos seguramente aparecía dentro del menú de estos empresarios una combinación de mayor tarifa de IVA y alta tasa corporativa de imporrenta. En el caso de los costos laborales, al ser este un sector con altas necesidades de contratación de mano de obra calificada en vez de grandes inversiones en capital, el incremento de los salarios juega fuertemente dentro de su estructura de costos.

En síntesis, el sector Pyme de comercio cambia más frecuentemente los precios de sus productos que sus pares del sector industrial y de servicios. Según la GEP, 64% de los empresarios Pyme de comercio modifica los precios en un período inferior a un año, porcentaje que llega a 41% en industria y a 45% en servicios. Dentro de las principales razones para modificar sus precios, los empresarios de comercio mencionan los costos de las materias primas y los impuestos. Esto confirmaría la mayor facilidad operacional del sector para ajustarse ante cambios tributarios y la volatilidad diaria de la tasa de cambio. En cambio, los empresarios pymes industriales, aunque también atribuyen un efecto al costo de las materias primas, mencionan que el contagio inflacionario es otro factor importante. Dicho contagio sucede normalmente al inicio de cada año cuando la mayoría de empresarios sube sus precios, explicando que la mayor frecuencia de cambio de precios sea anual. Esto es aún más evidente en el caso del sector servicio

s, donde los empresarios dan gran importancia a los costos laborales, que se elevan, según el cambio en el SML, al inicio de cada año.

Les dimos el poder de legislar nuestro futuro con nuestro voto; lo mínimo que podemos exigir es que lo usen bien

En un mundo obsesionado con acelerar, quizás la verdadera ventaja competitiva sea saber cuándo hacer una pausa. Porque una pausa no es detener la vida sino darle sentido

La construcción sostenible ya no representa un valor agregado. Es una condición para atraer inversión, elevar la competitividad, reducir emisiones, optimizar recursos y mejorar la calidad de vida

{kind=link}