MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

La pandemia-covid ha acelerado el despliegue de los servicios financieros digitales (Fintech), reforzando una tendencia que ya se traía durante la última década. En algunos casos estos servicios Fintech han venido a complementar y agilizar servicios bancarios, pero en mucho otros han tenido un carácter disruptivo.

En la porción complementaria, los servicios bancarios se están beneficiando de mejor conocimiento de los hábitos de su clientela. Para ello se apoyan en las grandes bases de datos en tiempo real (el conocido fenómeno del big-data) y también en el aprendizaje que de allí se deriva (a través del artificial-intelligence).

En la porción disruptiva, el sistema bancario global enfrenta una presión competitiva fuerte que proviene de la llamada “banca operando en la sombra”. En efecto, se ha estimado que la penetración de operadores digitales financieros en la sombra ya llega a cerca de 60% de los mercados crediticios de banca personal (incluyendo aquí la hipotecaria). Una de las formas de mayor crecimiento ha sido a través de las recompras de cartera bancaria a manos de las Fintech que operan en la sombra. Y, en muchas ocasiones, esto se concreta en el término de 24 horas y con la facilidad operativa de hacer todo-digital.

No es sorprendente entonces que, durante 2014-2018, el crecimiento de servicios financieros haya permitido posicionar a siete de estas Fintech entre las entidades financieras que más han crecido en los Estados Unidos. Por ejemplo, Quicken se ha convertido en el rival Fintech más fuerte de los bancos tradicionales, superando inclusive al mega-banco Wells-Fargo en esta porción de la banca personal.

Usualmente se cree que esta gran penetración de las Fintech (operando en la sombra) es el resultado de sus menores costos y que gracias a ello compiten a través de cobrar menores comisiones. Si bien esto ocurre en algunas porciones del mercado, su ventaja relativa parece estar más en el diseño de productos que se acomodan de mejor manera a las necesidades de la clientela, ver Buchak, et al. (2018) “Fintech, Regulatory...” (SSRN).

Esto implica que el éxito Fintech no bancario, al menos en el caso de los Estados Unidos, se explica tanto por la explotación de economías de escala (costos marginales arrastrando a la baje el costo medio) como por las economías de producto (menús de productos financieros diseñados a la medida). Esto último es particularmente cierto en la porción del mercado de administración de portafolios de familias adineradas y de optimización de tesorerías.

Como decíamos, la pandemia-covid ha venido acelerando estos procesos de servicios Fintech y en Colombia ahora tenemos una gran oportunidad de modernización en línea con los patrones internacionales antes descritos. De hecho, el proyecto de Ley 413 de 2021 (Senado) contempla focalizar de mejor manera la regulación de los sistemas de pagos para hacerlos más armónicos con la tendencia Fintech y también promover la competencia que beneficie a los usuarios financieros.

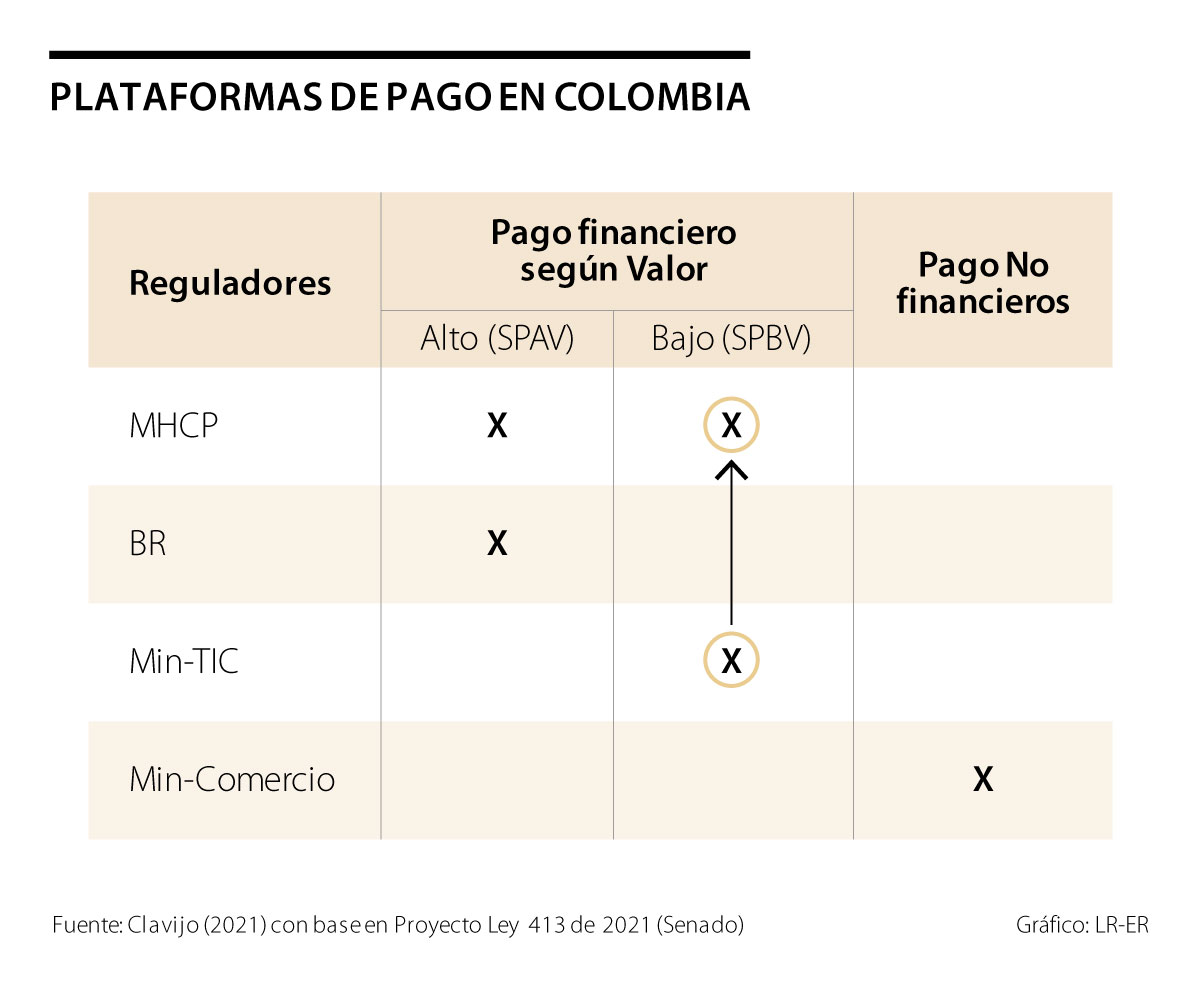

El cuadro adjunto ilustra, por ejemplo, cómo la regulación en los sistemas de pago de bajo monto quedaría en manos del MHCP, pasando allá el componente de giros-postales de bajo monto que venía manejando el Min-TIC. Esta es una porción significativa de los Sistemas de Pago de Bajo Monto (SPBM), representando hasta 2% del PIB anualmente en los giros internos, y donde el tema de inclusión financiera es vital. Recordemos que en dichos giros postales se suelen cobrar exageradas comisiones que a veces bordean 9% del ad-valorem del valor girado, cuando lo razonable sería estar cerca de 3%.

Hasta en los Estados Unidos todavía se tienen grandes rezagos en el abaratamiento de los giros de las remesas a nivel internacional. Allí se ha constatado que muchos de esos cobros también bordean ese 10%, en un negocio que llega a representar entre 3% y 7% del PIB en varios países de Centroamérica, ver Realini y Mehta (2015) “Financial Inclusion...”.

Este sería un proceso de transición de unos tres años, según se plantea en la exposición de motivos de dicho proyecto de ley (antes mencionado). En este sentido, la promoción de la competencia Fintech es más que bienvenida, pues ella vendría a complementar importantes pasos que se han venido dando a nivel internacional.

La ventaja de unir en cabeza del MHPC-URF los temas regulatorios referidos al SPBM es que permite controlar el arbitraje regulatorio que venía obstruyendo la competencia. Y, además, se tienen mejores perspectivas de controlar manejos oscuros en los sistemas de mensajería, donde se mezclan lavado de activos, evasión tributaria y grandes negocios con el Estado. La experiencia de MHCP con su unidad anti-lavado y su relacionamiento con la Dian, ahora bajo modernización, pondrían a la propia tecnología digital al servicio de la formalización económica, en todos los frentes.

Recientemente se conocieron asesinatos de funcionarios públicos honestos que se negaron a “colaborar” en esos frentes. Se sabe que están por definirse grandes licitaciones públicas que incluyen la distribución de subsidios a los estratos bajos a través de canales de mensajería financiera-digital, que se han vuelto tan vitales en estas épocas de pandemia.

El gobierno del presidente Abelardo De La Espriella fue elegido para resolver los problemas en que nos dejó sumidos Gustavo Petro y, por tanto, deberá hacer uso de la información disponible

")

La resistencia constitucional no entraña oposición al Estado; constituye, por el contrario, la defensa más auténtica de su institucionalidad

")

")

{kind=link}