MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

I. ¿Reinventándose lo existente, pero con intenciones de caja?

Los sistemas de pilares pensionales llevan bastante tiempo operando bajo diferentes modalidades a nivel global. A pesar de que estos también han venido operando en Colombia, hemos escuchado con creciente insistencia la idea de que ese tipo de sistema debería “relanzarse” en el país, dando a entender que con ello se solucionarían los graves problemas de inequidad y

baja cobertura.

Como veremos en esta nota, la verdad es que ese “relanzamiento” per se no solucionaría ninguno de esos problemas de inequidad y baja cobertura. Corregir el problema de inequidad requiere reducir la Tasa de Reemplazo-TR (= beneficios pensionales/salario de contribución a la seguridad social), la cual se ha venido fijando en el sistema de Colpensiones con criterios “Hood-Robin” (quitándole recursos públicos a los pobres para dárselos a los ricos), ver Informe Semanal No. 1386 de octubre de 2017. Y corregir el problema de cobertura pensional implica realizar una profunda reforma al mercado laboral para evitar que los sobrecostos no salariales (donde se esconden toda una serie de “impuestos puros”) espanten a patronos y trabajadores independientes del sistema de seguridad social.

Recientemente, Anif realizó cuantificaciones que señalan que a la clase media las obligaciones conjuntas de Imporrenta y seguridad social le drenan su ingreso disponible entre un 20% (si es empleado) o un 25% (si es independiente). Más aún, al tener en cuenta el efecto del llamado “impuesto puro” (pagado en un 75% por las firmas), se concluye que este representa entre un 11% y un 29% de las contribuciones a la seguridad social a cargo de los empleados (ver Informe Semanal No. 1399 de febrero de 2018). Esto implica que llegar al “feliz puerto” de una mayor cobertura pensional requiere eliminar esos “impuestos puros” para que así las cotizaciones correspondan al “valor económico” de estar ahorrando para las rentas futuras y/o de recibir los servicios de salud (sin subsidios cruzados).

Los subsidios pensionales deberían limitarse a la garantía de la pensión mínima, mientras que los aportes al Fondo de Solidaridad Pensional deberían pagarse directamente del Presupuesto Nacional, sosteniéndolos por la vía de la tributación general. La mejor gestión de la UGPP-MHCP será vital para hacer cumplir con ese tipo de contribuciones, pero sin extralimitarse hacia objetivos de buscar mayor recaudo profundizando los “impuestos puros”, como infortunadamente ha venido ocurriendo (ver Comentario Económico del Día 27 de febrero de 2018). Como decíamos, el sistema de pilares pensionales ya ha venido operando en Colombia. Una taxonomía sencilla lo puede clasificar en cinco pilares: 1. no contributivo (Colombia Mayor dedicada a atender a ancianos indigentes); 2. contributivo básico (hasta de 2SML); 3. contributivo complementario (superior a 2SML); 4. contributivo voluntario (manejado hoy vía AFPs); y 5. contributivo-Beneficios Económicos Periódicos (BEPs), para estimular el ahorro en estratos bajos.

La discusión se ha venido centrando en el “relanzamiento del pilar contributivo básico”, el cual hoy cobija a cerca del 80% de los cotizantes al sistema PILA. En esta franja se concentra el tema de la garantía de pensión mínima, actualmente establecida en el 100% de 1SML. Anif ha venido proponiendo que dicha garantía se reduzca (por vía constitucional, al 75% de 1SML, tal como está vigente en Chile) para así poder expandir la cobertura del actual 30% hacia el 64% de los adultos mayores, pues de lo contrario los recursos fiscales serán claramente insuficientes.

Sin embargo, las voces que postulan el “relanzamiento del pilar básico” NO están hablando de esa reforma paramétrica tan crucial, sino que más bien se están enfocando en un peligroso cortoplacismo que lo que busca es incrementar la “caja” del MHCP. De ser así, esto agravaría la situación pensional actual, al no corregir el problema de exceso de subsidios en su fuente y, además, entraría a drenar los ahorros existentes en las AFPs si se llegara a instituir la idea de que Colpensiones tendría el “monopolio” del manejo de todas las cuentas que contribuyen hasta 2SML.

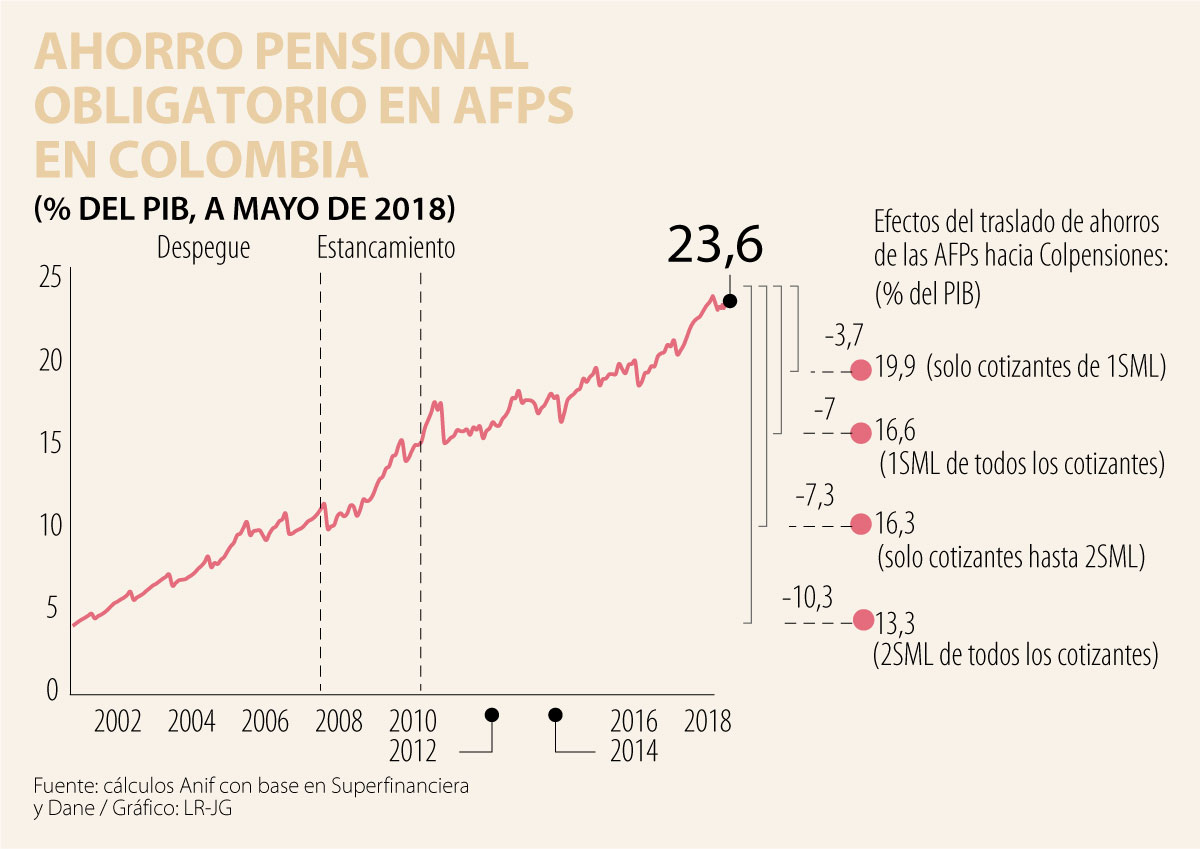

En efecto, diversos cálculos nos indican que en ese caso Colpensiones pasaría a manejar las cuentas del 80% de los contribuyentes a pensiones (unos 6 millones de personas adicionales), lo cual le dejaría una caja adicional de unos $8 billones/año (casi un 0.8% del PIB). Si, además, Colpensiones le exigiera a las AFPs que le entregaran el ahorro histórico de esos contribuyentes, se tendría un efecto stock (de una sola vez) por un valor entre el 3.7% del PIB (referido exclusivamente al stock de contribuyentes de 1SML) o hasta del 7% del PIB (si se exigiera el primer SML de todos los cotizantes a las AFPs). Más aún, si ese tipo de medidas de pilar básico se refiriera no solo a 1SML, sino hasta la franja de los 2SML, ese efecto stock de detrimento del ahorro privado de las AFPs se elevaría hasta un 10.3% del PIB, prácticamente acabando con

la mitad del ahorro en pensiones obligatorias del sector privado (hoy bordeando el 24% del PIB). También existe el riesgo de que la “garosidad de caja” de un MHCP miope lleve a solicitar que entonces le pasen también a

Colpensiones los recursos “disponibles” del Fondo de Garantía de Pensión Mínima (FGPM), hoy equivalentes a unos $20 billones (2% del PIB).

Así, este “ingenuo relanzamiento” del pilar básico con fines de caja pública llevaría a drenar el ahorro privado de las AFPs en cerca de un 10% del PIB, reduciendo el stock de las pensiones obligatorias de su actual valor del 24% del PIB hacia solo el 13% del PIB (incluyendo aquí el caso del stock ahorrado de todos los cotizantes hasta los 2SML), ver gráfico 1. Más aún, a futuro difícilmente ese stock dejado en un 13% del PIB recuperaría su dinámica actual, pues sus flujos anuales estarían perdiendo un potencial de crecimiento del 0.8% del PIB por año. Las crecientes obligaciones presupuestales que se le han ido acumulando al gobierno (por cuenta de su “miopía pensional”) representan actualmente un 5.4% del PIB/año (= 4.1% del PIB a nivel presupuestal + 1.3% del PIB de cotizaciones a Colpensiones que se usan en su totalidad para el pago a pensionados). De allí la “ansiedad de caja pensional” que se respira por parte de la nueva Administración del período 2018-2022.

Pero Colombia no puede permitir que ocurra en nuestro país un “raponazo” similar al que hizo la Administración de Cristina Kirchner (2007-2015) a las AFPs de Argentina, con grave perjuicio para los proyectos de inversión y el

Mercado de Capitales. ¿A dónde escalarían las tasas de los TES y hasta dónde se desplomaría el Colcap tan pronto se sepa lo que aquí se estaría urdiendo?

II. ¿Cómo mejorar la gestión y cobertura del FGPM?

Parece existir relativo consenso en que, de forma paralela a las reformas paramétricas pensionales (arriba comentadas), se requiere urgentemente asegurar una mejor cobertura pensional en las pensiones de menor monto (digamos de 1-2SML). Pero aquí las propuestas sí difieren tanto en enfoque como en procedimientos.

La postura de Anif a este respecto ha sido que no se requiere inventar un esquema diferente al ya existente en materia del FGPM, pues alternativas que busquen monopolios a favor de Colpensiones en lo que tiene que ver con trasladar allí forzosamente a todos los cotizantes a un pilar básico de 1SML pondrían en serio riesgo el crecimiento del ahorro privado de las AFPs. Más aún, dicho monopolio no resuelve el problema del faltante pensional, pues lo ahorrado al reducir los subsidios de las pensiones altas (-28% del PIB) se pierde dándole un subsidio a todos los afiliados hasta por 1SML (+24% del PIB). Así, el VPN del Pasivo Pensional se mantendría cerca del 110% del PIB (ver http://anif.co/sites/default/files/investigaciones/anif-libro_reforma_pensional.pdf).

El ahorro privado de las AFPs ha logrado escalar del 5% del PIB al actual 24% del PIB (30% del PIB si se incluye el Fonpet) durante las dos últimas décadas, del cual el FGPM representa cerca de un 2% del PIB (ver

gráfico 2). Más aún, actualmente estos recursos son pieza fundamental para el desarrollo diversificado del Mercado de Capitales, tanto en renta variable como en renta fija. Sin ellos hubiera sido imposible haber logrado la estabilidad de una deuda pública que actualmente representa un 43% del PIB o extender recientemente financiación hacia la infraestructura del país (ver Comentario Económico del Día 6 de marzo de 2018).

Uno de los problemas de baja cobertura en Rentas Vitalicias (RVs) ha tenido que ver con la elevada informalidad laboral, la cual se traduce en bajas densidades de cotización. Estas impiden alcanzar los requisitos de tiempos mínimos de cotización, cercanos a los 25 años en Colpensiones o 22 años en AFPs, o montos mínimos de ahorro (cercanos hoy a los $180 millones en las AFPs, para así poder financiar una RV de 1SML), ver cuadro 1. Es imposible reducir esos tiempos mínimos de cotización en Colombia (que en Europa bordean los 30-35 años), pues ello implicaría agravar los faltantes fiscales

o comprimir aún más la TR.

Deben entonces hacerse prontos esfuerzos estructurales para aligerar las pesadas cargas no salariales provenientes del mercado laboral y de la seguridad social.

Recientemente, hasta el FMI mencionó la importancia de eliminar el 4% de la nómina destinado a las Cofamiliares y claramente la UGPP debe cesar sus extralimitaciones como cobradora de un “Imporriqueza” que ya expiró con la Ley 1819 de 2016.

En paralelo, debe modificarse la reglamentación que hoy está plagada de arbitrariedades en cabeza de la Dirección de Seguridad Social-MHCP a la hora de decidir quién clasifica para poder usar los recursos del FGPM. Debido a su

uso cuasi nulo, se han acumulado (tristemente) recursos por cerca de $20 billones (casi un 2% del PIB) en dicho FGPM manejado por las AFPs. En vez de esa acumulación, el MHCP ha debido otorgar pensiones vitalicias a muchos cotizantes que no alcanzaron los montos mínimos en AFPs. Utilizar estos recursos es una fuente mucho más realista para ayudar a la gente, en vez de usar esquemas “ilusorios” como los BEPs. En efecto, aunque dichos BEPs tenían 560.000 afiliados en 2017, en verdad solo estaban cotizando (ahorrando) 114.000 personas y por montos mensuales de solo $12.000/mes/persona (ver Informe Semanal No. 1359 de abril de 2017).

A futuro, Anif propone que Colpensiones también empiece a construir su propio FGPM (con base en las cotizaciones existentes del 1.3% del PIB, como lo han hecho las AFPs), en vez de diluir sus recursos en regresivas pensiones.

Esos subsidios del FGPM deben aplicarse conforme a reglas que aseguren el otorgamiento de RV, según criterios de “primer llegado/primer servido”.

En particular, el FGPM deberá destinar recursos a completar las pensiones de las AFPs, evitando discrecionalidad por parte del MHCP. Por ejemplo, en el caso de cotizantes de 2SML, dicho subsidio podría llegar a ser de unos $84 millones (= $180 millones requeridos para una RV de 1SML - $96 millones ahorrados por ellos durante 1.150 semanas). Si fueran cotizantes de 1SML, el

subsidio se elevaría hasta $132 millones (= $180 millones - $48 millones ahorrados).

Colpensiones debería empezar a construir su FGPM y también proceder con criterios de transparencia, como los aquí sugeridos para las AFPs. Este esquema tendría la virtud de actuar sin alterar las reglas del juego del origen y propósito inicial de los recursos del FGPM y mantener una competencia AFPs-Colpensiones, la cual por fin sería equitativa una vez se reduzcan los generosos subsidios paramétricos que hoy se dan en Colpensiones a pensiones superiores a 1SML.

III. Optimización del FGPM

Como uno de los problemas centrales ha sido la baja cobertura en RVs, vale la pena explorar aquí su posible solución. El argumento central que viene ventilando Anif es que debe aplicarse una combinación de:

i) optimización de los recursos del FGPM; con ii) soporte de aseguramiento del Estado a través de su entidad Positiva Seguros, de tal manera que esta última sea el garante de dichas RVs en ausencia de ofertas por parte del sector privado. Por ejemplo, si un individuo hoy no alcanza a ahorrar los dineros requeridos para comprar una RV (habiendo cumplido los 22 años de cotizaciones en una AFP), existe una elevada discrecionalidad por parte del

MHCP a la hora de decidir la habilitación del subsidio complementario que se puede obtener del FGPM (a pesar de los progresos conseguidos a través de la Resolución 3023 de 2017).

Para optimizar el uso de estos recursos y ganar en cobertura pensional, vale la pena examinar cómo se pueden enfrentar diversos casos. Empecemos por el caso en el que un ahorrador en AFPs tan solo lo ha hecho durante 20 años. En los casos de cotizaciones de 1-2SML, ello se traducirá en una insuficiencia de fondos para comprar una RV que hoy se aproxima a los $180 millones y, además, la legislación solo habilita acceso al FGPM habiendo cumplido el mínimo de 22 años de cotización (ver gráfico 3). En este caso A ocurrirá una devolución de saldos, afortunadamente con sus respectivos intereses (pues en el caso de Colpensiones solo se reconocerá el ajuste inflacionario, lo cual implica que el monto a devolver será como mínimo un 50% inferior al de la AFPs).

Si se cumplieran los requisitos de años de cotización y edad de 57/62 años Mujer/Hombre, pero los montos ahorrados todavía fueran inferiores a los $180 millones, cabe la posibilidad de halar recursos complementarios del FGPM para intentar comprar una RV (caso B). En la práctica, lo que ha ocurrido es que se aduce que ese monto (en realidad) debería superar los $180 millones y acercarse, digamos, a unos $220 millones para irse por la alternativa de un “Retiro Programado” (RP). Esto ocurre ante la ausencia de “oferta” de RVs por parte del sector asegurador privado debido a incertidumbres de tipo legal y financiero (caso D), ver Comentario Económico del Día 24 de abril de 2018.

Nuestra propuesta es que, si un ahorrador tan solo dispone de, digamos, $150 millones y la RV cuesta en el mercado $180 millones, de forma inmediata el FGPM debería poner a disposición de ese potencial pensionado los $30 millones faltantes para complementar el costo de la RV y se soliciten cotizaciones al sistema asegurador privado bajo el esquema SCOMP que hoy opera en Chile (ver Comentario Económico del Día 4 de noviembre de 2014).

En caso de que no hubiera ofertas privadas por dicha RV, debería entonces el Estado, a través de su entidad Positiva Seguros, entrar a expedir dicha RV y asumir los riesgos de: i) deslizamiento del SML por encima de la Productividad Laboral (más allá del 0.4% anual que en promedio se ha excedido su ajuste históricamente); y ii) inseguridad jurídica, pues muchos jueces (sintiendo que se trata de dineros privados) han sido proclives a extender los beneficios de dichas RVs más allá de lo inicialmente pactado (incluyendo RVs a favor de jóvenes parejas o hijos antes no reconocidos).

Según la información reportada en la Supersociedades, en 2025 más de seiscientas empresas fueron admitidas a un trámite de reorganización y/o liquidación

Lo que el quienes votan por el centro parecen no entender es que, en un país polarizado, la inacción no es neutralidad: es complicidad

Aun aplicando la ley, esta se usa, por lo menos en apariencia

{kind=link}