MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Gran parte del mercado ha venido celebrando el magro repunte de la economía mundial durante 2017 (a ritmos de 3,1% vs. expansiones pre-Lehman cercanas a 4%), ignorando las crecientes vulnerabilidades que encierra un ciclo económico probablemente en sus últimas etapas. Este ha completado casi nueve años, en el caso de los Estados Unidos. Los agravantes de esta débil recuperación ya no solo provienen del “estancamiento-secular” de las economías desarrolladas; ahora las alertas se concentran en las vulnerabilidades provenientes de los mismos excesos de liquidez que los principales bancos centrales han debido mantener durante la última década, so pena de abortar la frágil recuperación.

Las principales preocupaciones se han centrado en: i) potenciales burbujas en prácticamente todo el espectro de activos financieros; y ii) elevados niveles de apalancamiento, siendo esta una de las principales vulnerabilidades de la economía global. Ellas no solo son preocupaciones abstractas a nivel externo, sino que tienen alta relevancia para el caso colombiano. Veamos esto con algún detalle.

Burbujas en los mercados

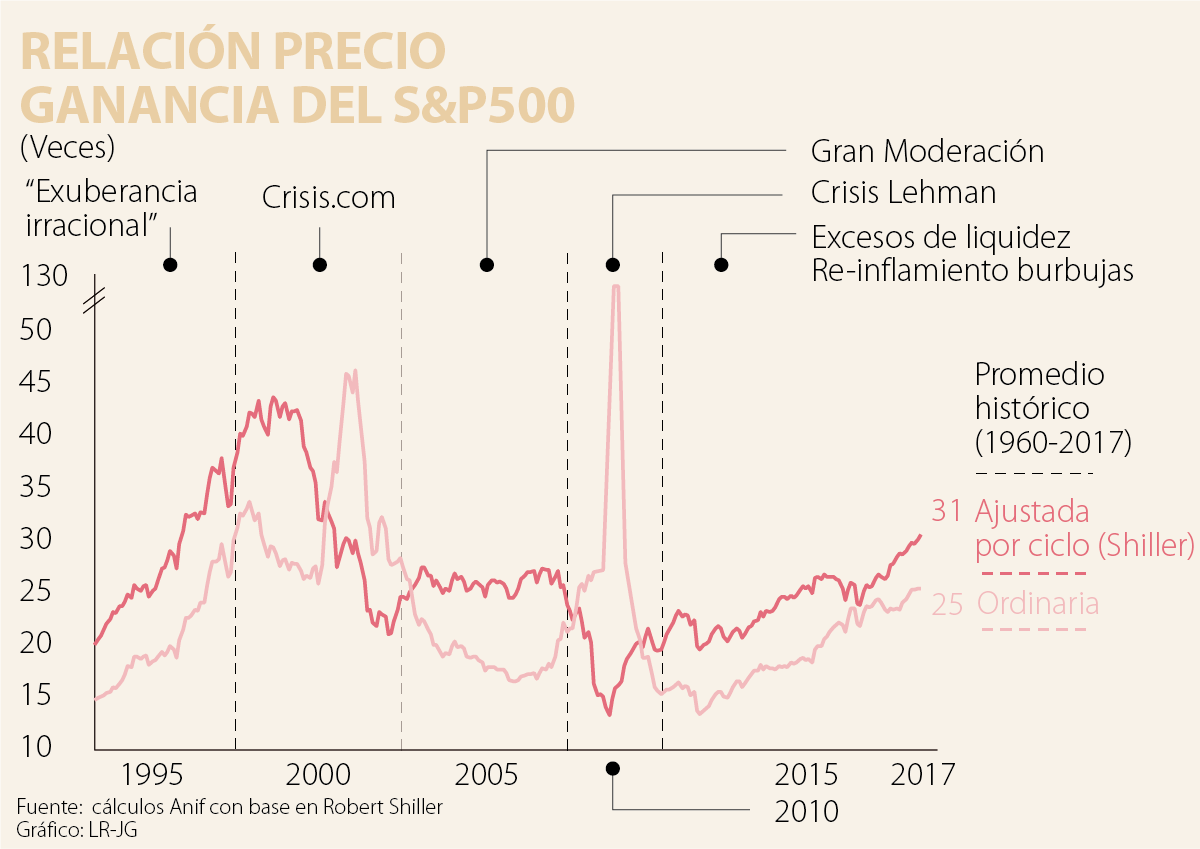

En la renta variable de Estados Unidos, el S&P500 bordea actualmente niveles récord de 2.550 puntos, donde la Relación Precio/Ganancia (RPG) supera 30 veces al ajustarla por ciclo “a la Shiller” (vs. promedios históricos de 20). En el caso de la renta fija, los mercados de bonos muestran compresiones en sus spreads crediticios vs. el benchmark de los Tesoros a 10 años, llegando a niveles de solo un pp en los bonos grado de inversión (vs. 2,5 pp a inicios de 2016) y de dos pp en los bonos de mayor riesgo (vs. 8-10 pp). Dicha “exuberancia irracional” ha contagiado incluso al mundo de las criptomonedas, llevando al Bitcoin a máximos superiores a los US$5.700 (+1.129% tan solo en los últimos dos años).

La dependencia de los mercados en los estímulos monetarios encierra considerables riesgos de correcciones una vez se incremente el drenaje de los excesos de liquidez. En particular, el Fed ha informado que se apresta a iniciar la moderación en su hoja de balance y, en paralelo, el mercado se prepara para una alta probabilidad de alzas en su tasa repo, llevándola a 1,5% antes del cierre de 2017 y hacia 2,25% al finalizar 2018.

A nivel local, la complacencia del offshore ha venido generando una especie de “burbuja financiera” en el mercado de TES, hoy a tasas cercanas a 6,2% en el benchmark a 10 años, a contrapelo de las persistentes debilidades fiscales-externas y de pérdidas en el potencial de crecimiento. Dichas posiciones externas en el mercado de TES han llegado ya a valores de US$23.000 millones, representando 26% del total emitido.

Los influjos de capital externo han implicado desalineamientos cambiarios de consideración, dificultando el viraje del aparato productivo hacia el agro-industria exportador: en vez de observarse devaluaciones de 6% como las que correspondería (implicando una TRM de $3.150/dólar) estaremos observando una revaluación promedio de 3% en 2017 ($2.070/dólar).

Todo lo anterior debe prender alarmas sobre potenciales correcciones cambiarias y en los TES que se estarán dando a lo largo de 2018, a medida que se modere la liquidez global y suban las tasas de referencia del Fed y del BCE. La economía colombiana es particularmente frágil por cuenta de la incertidumbre electoral, la desaceleración económica y las persistentes debilidades en los llamados déficits gemelos (aún en el rango 3,5%-4% del PIB en sus aristas fiscal-externa).

Excesos de apalancamiento

El período pos-Lehman también se ha caracterizado por incrementos en el apalancamiento global, lo cual ha reabierto las discusiones sobre los llamados “Minsky Moments” (cuando los excesivos endeudamientos derivan en crisis financieras-recesiones). Recordemos que dichos “momentos” se pusieron de “moda” a la hora de explicar el estallido de la burbuja hipotecaria de 2008-2009.

Actualmente se observan máximos históricos en el apalancamiento global, llegando a niveles de 230% del PIB (=100% deuda corporativa + 63% deuda de los hogares + 67% deuda pública) en el caso del G20. Si bien no se habla de potenciales crisis financieras, sí es claro el riesgo de que una desaceleración económica global haga difícil honrar ese servicio de deuda.

En el caso de Colombia también se tiene abultado apalancamiento, particularmente en los frentes: i) públicos, donde la deuda Consolidada bordea ya niveles cercanos a 60% del PIB; ii) externos, llegándose a niveles récord de 39% del PIB en la deuda externa, superando los picos de estrés financiero de 2002-2003; y iii) de endeudamiento de los hogares, donde la deuda hipotecaria-consumo bordea ya niveles de 40% de su ingreso disponible (vs. 36% pico de 1997).

De allí la importancia que el nuevo gobernante de Colombia aproveche el primer semestre de 2018 para estructurar un plan coherente para preservar el grado de inversión. Esto implica pensar en una reforma tributaria que profundice varias de las virtudes de la Ley 1819 de 2016 y en actuaciones prontas en el plano pensional, de la salud y de límite a las “vigencias futuras”.

En la medida que la gente empieza a aceptar que Cepeda pueda ganar las elecciones, han optado por gestionar -hedge- o amparar el riesgo

Muchas reglamentaciones limitantes deben ser eliminadas. No solo son inútiles, sino que impiden una visión amplia para construir un sistema competitivo

Tratar a la IA como autónoma nos sirve para no mirar el problema de fondo: que preguntar bien no es un truco de prompts. Es entender el negocio, reconocer las restricciones, anticipar consecuencias

{kind=link}