MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

A nivel global, las crisis fiscales de la década de los años ochenta tuvieron el positivo efecto de acelerar la adopción de esquemas pensionales de administración privada (cuentas individuales), los cuales tienen la virtud de ser equitativos (premiando a cada cual según su voluntad de ahorro intertemporal) y de abrir espacio fiscal para acometer obligaciones fiscales en los frentes de salud e infraestructura.

Dichas Administradoras de Fondos de Pensiones (AFPs) han sido, sin lugar a dudas, exitosas en las tareas que se les asignaron: i) han logrado excelentes retornos históricos para dichos ahorros, bordeando tasas del 6%-8% real por año, cuando el retorno promedio de una buena inversión de portafolio normalmente rinde un 3%-5% real anual; y ii) lo han hecho a través de una diversificación y optimización de los portafolios que, en el agregado, han permitido desarrollar mejores proyectos de infraestructura, con importante potencialización del PIB-real.

A pesar de ello, y tras veinte años de prueba exitosa del modelo de AFPs, en los últimos dos años se han conocido tres tipos de quejas que, aunque importantes desde el punto de vista social, en nada desdicen el récord histórico antes referido. Las quejas sobre el desempeño de las AFPs han tenido que ver con: i) una baja proporción de la población accediendo a pensiones vitalicias (prácticamente solo 1 de cada 3 colombianos); ii) supuestos cobros “elevados” en materia de comisión de administración (hoy equivalente al 1.3% de la contribución) y de seguro previsional (1.7% de la contribución), aunque tienen un tope del 3%; y iii) supuestas bajas tasas de reemplazo (=pensión/salario), bordeando un 45%-50% en función del retorno real del portafolio, de la densidad de las cotizaciones y del tiempo esperado de disfrute de dicha pensión.

Dichos reclamos (válidos desde la problemática de Estado) no son para nada atribuibles ni a problemas regulatorios ni a problemas de mala administración de las AFPs, sino que tienen que ver con: i) la elevada informalidad laboral; ii) no es cierto que los cobros de comisiones sean elevados, pues se puede demostrar que bordean un 0.5% de los ahorros acumulados a veinte años (por debajo de la práctica internacional de otros mercados financieros) y los de seguros están en línea con la práctica internacional; y iii) una falsa e ilusoria comparativa con los abultados subsidios que en el pasado daba (en la mayoría de los países desarrollados) el Régimen de Prima Media (RPM) público, por lo cual ha sido urgente reformarlos paramétricamente a través de elevar la edad de pensión (hoy bordeando 65 años) y reduciendo las tasas de reemplazo hacia rangos más realistas.

Todos los gobiernos de los últimos veinticinco años en Colombia (desde la Constitución de 1991) dicen reconocer los problemas de insostenibilidad del sistema público de pensiones, pero no han hecho mayor cosa por acabarlo. En este sentido, tanto las multilaterales (incluyendo BID y OECD) como los centros de investigación (Anif y Fedesarrollo) hemos venido repicando sobre la urgencia de realizar una Reforma Estructural Pensional. Ojalá la Comisión de Gasto Público dé claras directrices sobre la urgencia y profundidad que Colombia requiere en materia pensional.

Teniendo en cuenta todo lo anterior, este documento busca identificar los elementos esenciales que debería tener una Reforma Estructural Pensional (REP), yendo a la raíz de las problemáticas social, laboral y fiscal. Los principales mensajes que pueden extraerse de este documento los sintetizamos así:

VPN pensional del período 2017-2050

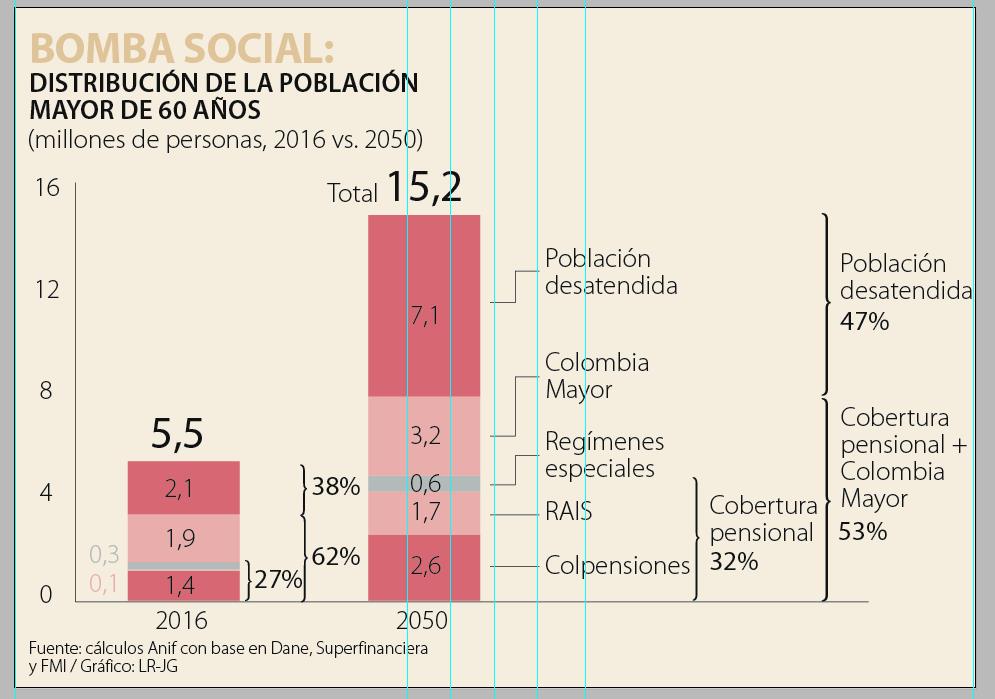

Nuestros cálculos sugieren que bajo el escenario actual de “piloto automático”, sin REP, el VPN pensional de Colombia llega al 114% del PIB de 2017 (descontados los flujos del horizonte 2017-2050). Dicho cálculo se explica por los elevados subsidios del RPM, aún bajo un horizonte fiscalmente conservador en el cual la cobertura pensional se mantiene tan baja como en el 30% actual, cifra muy inferior al 64% de cobertura que se observa en promedio en América Latina. Este escenario actual (statu quo) lo denominaremos “bomba social”, debido a la gran amenaza que representa tener dos terceras partes de los ancianos con riesgos de caer en la indigencia.

Paradójicamente, bajo un escenario de este tipo, los pagos pensionales a cargo del fisco estarían descendiendo de sus niveles actuales del 4.1% del PIB hacia el 1.1% del PIB en 2050. Esto se explica por la baja cobertura pensional de solo el 30%, lo cual representará todo un drama social, ya que la población mayor de 60 años se habrá prácticamente triplicado (pasando de 5.5 millones a 15 millones hacia 2050), ver gráfico 1. Cabe recordar que el RPM actualmente cuenta con el 27% de los afiliados y atiende al 95% de los pensionados, pero debido a las altas exigencias de tiempo y densidad de cotización (mínimo 25 años) estas obligaciones pensionales se irán diluyendo en el tiempo, dejándonos con menor presión fiscal, pero con esa preocupante “bomba social” de gran cantidad de ancianos con riesgo de indigencia.

Lo anterior evidencia la necesidad de implementar paralelamente una reforma laboral que reduzca las elevadas tasas de informalidad del país del 57% en la actualidad (cuyos detalles requieren ser abordados en otro estudio), evidenciadas en la baja relación Cotizantes PILA/PEA del 43% (vs. el 70% en Chile y el 90% en España), o inclusive con una informalidad pensional tan alta en Colombia como del 74% cuando se tiene en cuenta que solo un 26% de la PEA cotiza con densidades mayores al 70% (es decir, 8 meses al año). Ahora bien, cabe preguntarse ¿cómo se alterarían nuestros cálculos de sostenibilidad fiscal-pensional de lograrse materializar una reforma laboral que eleve la cobertura pensional promedio al 64%-74% como la que se observa en América Latina?

Bajo este escenario de duplicación de la cobertura pensional (pasando del 30% hacia el 64% de la población en edad de pensión) se estaría logrando el objetivo de desactivar la “bomba social”, pero se estaría activando una “bomba fiscal” en ausencia de una REP. En efecto, las obligaciones fiscales al descubierto del período 2017-2050 se estarían elevando del 114% del PIB (bajo la “bomba social” actual) hacia un 206% del PIB (en VPN respecto del PIB de 2017), un deterioro equivalente al 92% del PIB, prácticamente duplicándose el esfuerzo fiscal requerido para absorber esa mayor carga pensional. En términos de flujo de caja, los pagos pensionales bajo esta mayor cobertura pensional ya no descenderían hacia el 1.1% del PIB por año (hacia 2050), sino que continuarían en niveles del 2.4% del PIB por año (valor similar al evidenciado desde finales de la década de los años noventa, aunque sería la mitad del valor actual del 4.1% del PIB).

Elementos de la Reforma Estructural Pensional (REP)

Dado lo anterior, este documento presenta una propuesta de REP, cuya columna vertebral proviene del “marchitamiento” del RPM, consistente en cerrar la opción de nuevos afiliados al RPM (digamos, a partir de enero de 2019). Ello pues el gasto total en pensiones (incluyendo contribuciones) se ha incrementado hacia el 5.2% del PIB en 2016 frente al 3.1% del PIB observado en 2002 (ver gráfico 2). Ahora bien, Colpensiones (administrador del RPM) continuaría honrando todos los compromisos ya adquiridos con los pensionados vigentes y con los futuros pensionados que estuvieran afiliados hasta esa fecha de enero de 2019. Para respetar “las expectativas relativamente cercanas” de acceso al RPM, derivadas de la jurisprudencia de la Corte Constitucional (CC) relativas a la Ley 100 de 1993 y la Ley 797 de 2003, nuestra propuesta contempla un “régimen de transición” relativamente amplio para que los afiliados decidan entre el RAIS y el RPM (de Colpensiones). Dicho período de transición crearía las siguientes categorías y funcionaría así:

• Derecho ejercido (aquellos con edades superiores a los 47/52 años mujer/hombre): esto quiere decir que los afiliados a quienes les falten 10 años o menos para pensionarse no podrán trasladarse de régimen, pues, bajo la Ley 797 de 2003, ya debieron ejercer dicha opción de escogencia entre el RAIS y el RPM.

• Expectativas prontas (edades entre los 42/47 - 47/52 años mujer/ hombre): son aquellos a los que les falten entre 10 y 15 años para pensionarse y a ellos se les respetarían las condiciones pensionales vigentes, invocando el principio de “expectativa cercana” de la Corte Constitucional. Esto quiere decir que ellos podrán elegir entre el RAIS y el RPM hasta cuando les falten 10 años para pensionarse (lo cual implica que tendrán 5 años para tomar su decisión, a partir de la implementación de la REP, que por el momento imaginamos entrando en vigencia en enero de 2019).

• Expectativas distantes (edades inferiores a los 42/47 años mujer/hombre): en esta franja están aquellos a quienes les falten más de 15 años para pensionarse y a ellos se les dará un período de 2 años para su escogencia definitiva entre el RAIS y el RPM.

Una conclusión importante de esta propuesta de “marchitamiento” de Colpensiones, aplicando este generoso esquema de “transición pensional”, según el horizonte de las expectativas pensionales, es que esta no implica el cierre de actividades de Colpensiones. En efecto, esta entidad pública continuaría atendiendo a los pensionados actuales por un buen número de años y a todos los que optaron por seguir cotizando en esa entidad o trasladarse hacia ella. La salvedad es que Colpensiones no tendría nuevos afiliados a partir de enero de 2019. Dicho de otra manera, la expectativa de vida útil de Colpensiones atendiendo sus labores del RPM seguramente iría hasta el año calendario 2100, suponiendo que “el último afiliado” lo hace a la edad de 20 años en enero de 2019 y que el disfrute conjunto de su pensión (viudo-viuda) duraría hasta la edad de 100 años de alguno de los cónyuges o compañero/a permanente.

Afortunadamente, Colpensiones ha venido dando muestras de mayor productividad y orden en el manejo de las pensiones, gracias a la sistematización de las hojas de vida de sus afiliados. En este frente cabe resaltar que se haya logrado reversar “la situación inconstitucional” que se tenía, gracias a haber evacuado 1.7 millones de solicitudes de pensión durante 2010-2017. Más aún, hacia futuro, Colpensiones debería continuar fortaleciéndose institucionalmente para ahondar en el programa de Beneficios Económicos Periódicos (BEPs), por ejemplo, a través del esquema de “hipotecas reversibles”.

Nuestra propuesta de REP también incluye importantes ajustes paramétricos al RPM en materia de: i) reducción de la pensión mínima del actual 100% de 1SML hacia el 75% de 1SML (como el vigente en Chile); ii) disminución de las tasas de reemplazo en -20pp para los ingresos superiores a 1SML (frente a los niveles actuales del 60%-80%) para eliminar los abultados subsidios que allí se tienen, especialmente en los ingresos altos (acabando así con el regresivo concepto de pensiones Hood-Robin); iii) incremento de la edad de pensión en 5 años, llevándola a 62/67 años (mujer/hombre), aplicando un cronograma como el utilizado en España bajo el conocido “Pacto de Toledo” (aumentos graduales de 1 año cada año hasta alcanzar el objetivo de incremento de 5 años en la edad de pensión, lo cual se aplicaría únicamente a las nuevas generaciones, es decir, personas con edades inferiores a los 42/47 años mujer/hombre); y iv) reducción de la llamada “pensión sustitutiva” (la heredada) del 100% hacia el 75% (con la única excepción de mantener el 100% hasta que todos los hijos cumplan un mí- nimo de 25 años), donde la práctica internacional es aún más restrictiva al bajarla al 50%. Por último, proponemos acabar con los “trucos pensionales” que permite la Ley 797 de 2003 respecto al cálculo del Ingreso Base de Liquidación (IBL). Recordemos que dicho IBL contempla los últimos 10 años de cotización, lo cual genera un inadecuado arbitraje en contra de Colpensiones. Así, nuestra propuesta es que dicho IBL referido a la pensión se haga de ahora en adelante respecto del promedio (real) de las contribuciones durante toda la vida laboral.

Instrumentar nuestra REP permitiría reducir el VPN del pasivo pensional (al descubierto) del 114% del PIB hacia el 98% del PIB durante el período 2017-2050. Así, el flujo de pagos pensionales sería del 0.4% del PIB a la altura del año 2050 frente al 1.1% del PIB que se estaría observando sin REP. Nótese cómo nuestra REP no genera grandes ahorros fiscales durante 2017-2031, dado el amplio período de transición referente a los “derechos pensionales adquiridos” de los afiliados a Colpensiones-RPM. Sin embargo, dichos ahorros sí son significativos durante el período 2032-2050, equivalentes a cerca de un 1% del PIB por año. Más aún, en términos de VPN esta combinación de “marchitamiento” de Colpensiones y de importantes ajustes paramétricos pensionales arrojaría una reducción del 16% del PIB durante todo el horizonte 2017-2050.

Estos beneficios fiscales “algo tardíos” (2032) generan una complicada economía política en contra de nuestra REP, pues seguramente las futuras Administraciones también tendrán un sesgo hacia continuar con su “miopía fiscal”, ya que los temas pensionales son complejos de explicar y generan una alta sensibilidad política. Pero tal vez el mejor aliciente para impulsar esta REP durante 2018-2020 radica en que si “alguien” hubiera sido visionario y hubiera aplicado estos correctivos diez o quince años atrás, entonces hoy tendríamos los beneficios de haber reducido las asignaciones presupuestales del actual 4% del PIB hacia tal vez el 2% del PIB. Adicionalmente, de haberse implementado una reforma laboral, se habría logrado desactivar la “bomba social” (llegando a coberturas pensionales del 64%), evitando la indigencia de muchos ancianos.

Nótese cómo el mencionado ahorro del 16% del PIB durante 2017-2050 resulta aún más significativo si se le compara con los flujos de caja adicionales que estará demandando el posconflicto, del orden del 5% del PIB durante el período 2016-2025. Dicho de otra manera, si se hubiera implementado ya esta REP, entonces tendríamos financiado prácticamente un gasto adicional del 1% del PIB dedicado al posconflicto.

Dado que somos conscientes de la complicada economía política del período 2018-2022, también presentamos un plan “B” (REP-b) menos ambicioso desde el punto de vista fiscal. Así, nuestra REP-b abandonaría la idea del “marchitamiento” de Colpensiones y los ajustes paramétricos serían menos exigentes. Por ejemplo, la garantía de pensión mínima se mantendría en el actual 100% de 1SML, ya que esta requiere una Reforma Constitucional. De forma similar, los ajustes en las tasas de reemplazo (TR) ya no serían de -20pp, sino de -10pp. Esta REP-b arroja menores alivios fiscales en términos del VPN de pasivos pensionales al descubierto, bajándolo ya no en un 16% del PIB sino en un 11% del PIB. Esto implica que el descenso de los pagos pensionales presupuestales ya no sería hacia el 0.4%, sino hacia el 0.7% del PIB en 2050 (un rendimiento fiscal inferior del 0.3% del PIB de la REP-b respecto de la REP).

Tal vez el elemento más valioso de nuestra REP es que aun en un escenario de “bomba fiscal” (descontando incrementos en la cobertura pensional del 30% hacia el 64%) se lograrían reducciones en el VPN pensional cercanas al 30% del PIB en 2017-2050 (ver gráficos 3 y 4). En todo caso, habría mayores asignaciones presupuestales a las pensiones al elevarse del 98% del PIB (escenario de “bomba social” con REP) hacia el 177% del PIB (escenario de “bomba fiscal” con REP) en 2050.

Todo lo anterior resalta la envergadura de los desafíos pensionales que enfrenta el país, donde la entrante Administración 2018-2022 requerirá inmensa voluntad política para tramitar una REP de este tipo, superando los sesgos de “alta miopía fiscal pensional” de las últimas décadas.

En síntesis, aunque los beneficios del ajuste fiscal lucen distantes (por la generosa transición que legalmente debe adoptarse), estos se justifican principalmente por: i) mayor equidad; y ii) alivio de un 1% del PIB por año en el flujo de caja presupuestal, que de haberse adoptado décadas atrás hoy permitiría estar liberando recursos significativos y cruciales para la infraestructura y el posconflicto.

Los marcos fiscales son frágiles, como lo es cualquier relato que imagina el mundo futuro

")

{kind=link}