MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

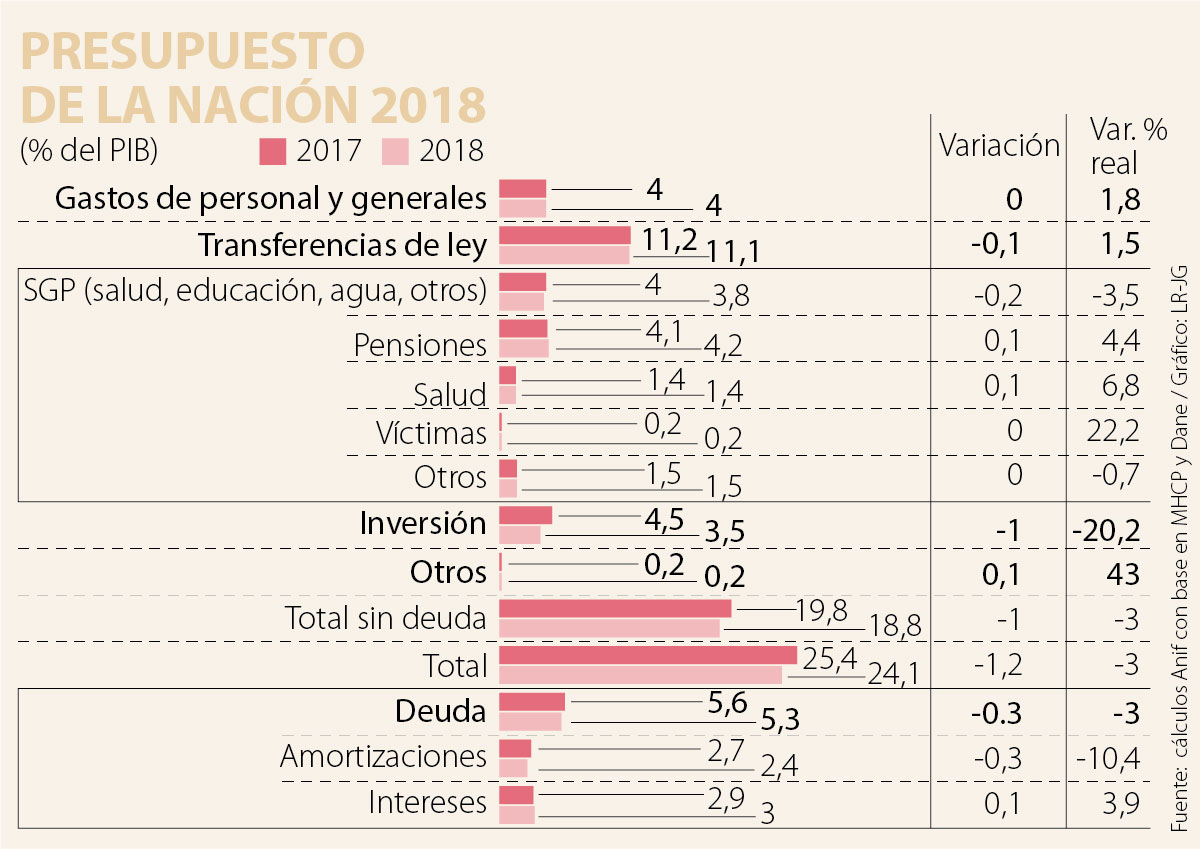

El Gobierno acaba de radicar ante el Congreso el Presupuesto General de la Nación (PGN) de 2018, el cual luce bastante apretado. En efecto, los $235,5 billones de gasto total que allí se programan implican una contracción del 3% real frente a los $233,1 billones de 2017. En esta última cifra estamos incluyendo la adición presupuestal de julio de 2017, equivalente a casi un 1% del PIB (unos $8 billones).

Esa adición se fundamentaba en expectativas de mayor recaudo proveniente de la Ley 1819 de 2016, a través de la cual se incrementó la tasa general del IVA del 16% al 19%. Sin embargo, ese mayor recaudo no se ha estado concretando, pues solo creció a ritmos del 1% real durante el primer semestre de este año (vs. el 6% real requerido para elevar la presión tributaria del 13,6% hacia el 14,2% del PIB presentado en el Mfmp-2017).

A este respecto, caben tres tipos de comentarios: i) dicho Presupuesto da positivas señales de austeridad fiscal, lo cual ayudará a frenar los vientos de demérito que hoy enfrenta Colombia, respecto de los dos escalones que se tienen por encima del grado de inversión; ii) pero, sin lugar a dudas, esa contracción del gasto tendrá un efecto negativo sobre el PIB-real a lo largo de 2018 y el año electoral tampoco ayudará por cuenta de la Ley de Garantías que congela buena parte del Presupuesto de inversión durante noviembre de 2017 - junio de 2018; y iii) también ha resultado algo decepcionante la bajísima disponibilidad de recursos para el posconflicto, particularmente en los frentes de agro-industria y de infraestructura para vías secundarias y terciarias.

Cabe recordar que quienes han venido apoyando el proceso de paz desde el exterior siempre han insistido en que este solo será exitoso si se logran recursos adicionales para esos fines de agro-industria-infraestructura, pues es la única forma de contener la creciente amenaza del narcotráfico. Veamos estos elementos con mayor detalle.

El cuadro adjunto señala cómo, efectivamente, el gasto operativo del Gobierno Central (GC) mantiene su participación del 4% del PIB. No obstante, ello implica una expansión del gasto del 2% real por razones de indexación salarial y de concesiones que se han venido dando bajo la presión de los repetidos paros.

Algo similar ocurre con las transferencias, la partida más gruesa del PGN-2018, que se mantienen cerca al 11,1% del PIB, pero crecen al 1.5% real. Allí se observa un marcado contraste: de una parte, se tiene la expansión del gasto pensional a ritmos del 4,4% real (siendo esta la tajada más gruesa de gasto regresivo a niveles del 4,2% del PIB); y, de otra parte, está la contracción del -3,5% real en las transferencias territoriales del SGP (representando un 3,8% del PIB).

Si bien dicho SGP en principio debería incrementarse al ritmo de crecimiento promedio de los ingresos corrientes del GC de los últimos cuatro años (cercano al 6% nominal anual, según el Acto Legislativo 04 de 2007), en esta ocasión se realizaron ajustes a la baja por $1,7 billones (0,2% del PIB). Ello se explica por discrepancias en pronósticos de inflación y recaudo de años anteriores y algunas reversas en los llamados “premios por crecimiento”.

Cabe resaltar que, a nivel de estructura presupuestal, ha ocurrido un importante progreso al abandonar el SGP sus criterios de cuota dentro del recaudo (antes a desestabilizadoras participaciones para el GC del 30%-35%). Ahora bien, es importante que este rubro del SGP crezca en términos reales a ritmos cercanos al 2% para poder honrarle a los territorios sus obligaciones con los sectores de educación y salud.

Sin lugar a duda, el elemento más preocupante del PGN-2018 es la repetida contracción (por tercer año consecutivo) del componente de inversión, ahora cayendo un 20% real, al descender del 4,5% al 3,5% de PIB (y donde su componente de FBKF seguramente se ubica en el 1% del PIB respecto al 1,8% del PIB del promedio histórico). Tal como lo hemos venido remarcando desde 2015, estos PGNs “tienen muy poco de inteligencia”, pues continúan recortando la inversión, ante la indexación presupuestal de los gastos operativos y de las transferencias (esos sí a ritmos del +2% real por año).

Sin ir muy lejos, los propios gastos de intereses de la deuda aparecen creciendo a ritmos del 3,9% real en este PGN-2018 (y eso que probablemente la TRM figura algo subestimada en su promedio de $3.027/dólar en 2018). Así, el déficit primario continúa estando en el plano negativo del -0,1% del PIB en 2018, cuando lo requerido para estabilizar la deuda del GC en niveles del 45% del PIB sería un superávit cercano al +1% del PIB.

De esta manera, el nuevo gobierno de 2018-2022 deberá moverse muy rápidamente, en sus primeros 100 días, a adoptar correctivos en el frente impositivo y, sobretodo, drásticos ajustes estructurales en sus componentes de gasto. Enfrentar esta elevada indexación presupuestal y su deterioro en el componente de inversión será muy retador de cara a la era del posconflicto.

Es cierto que Colombia es exportador de petróleo y que, en estos días, Ecopetrol debe estar recibiendo ingresos extraordinarios. Pero el país es también un gran importador de gas y de combustibles refinados

La observación del punto de ejecución no sirve solo para ver lo que pasa. Sirve para verificar si la operación real se parece a la operación que diseñamos. En esa diferencia se juegan la productividad

La sorpresa fue cuando encontramos una fotografía más, del 24 de febrero pasado, en la que aparece el señor Correa en el centro y está abrazado a David Barguil y a Nicolás Barguil

")

{kind=link}