MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

*Con la colaboración de Juan Sebastián Joya

Recientemente comentábamos que detrás del desplome de los precios del café a nivel global (bordeando tan solo US$0.95/libra en abril de 2019 vs. US$1.12/libra un año atrás) estaba la sobre-oferta del grano. Por ejemplo, la cosecha de Brasil apunta hacia casi los 60 millones de sacos vs. los 51 millones del año anterior; la del Vietnam bordea los 30 millones (vs. 29 millones) e Indonesia (11 millones vs. 10 millones).

Así, la producción mundial llegaría ahora a niveles récord de 171 millones de sacos, muy superior a los 163 millones de consumo aparente. Concluíamos que el mercado global no solo estaba sobre-ofrecido, sino que se estaban dando sustituciones de las variedades que se transan en el Contrato C de la Bolsa de Nueva York, mermando la demanda por cafés suaves como los de Colombia y Centroamérica (ver Comentario Económico del Día 26 de marzo de 2019).

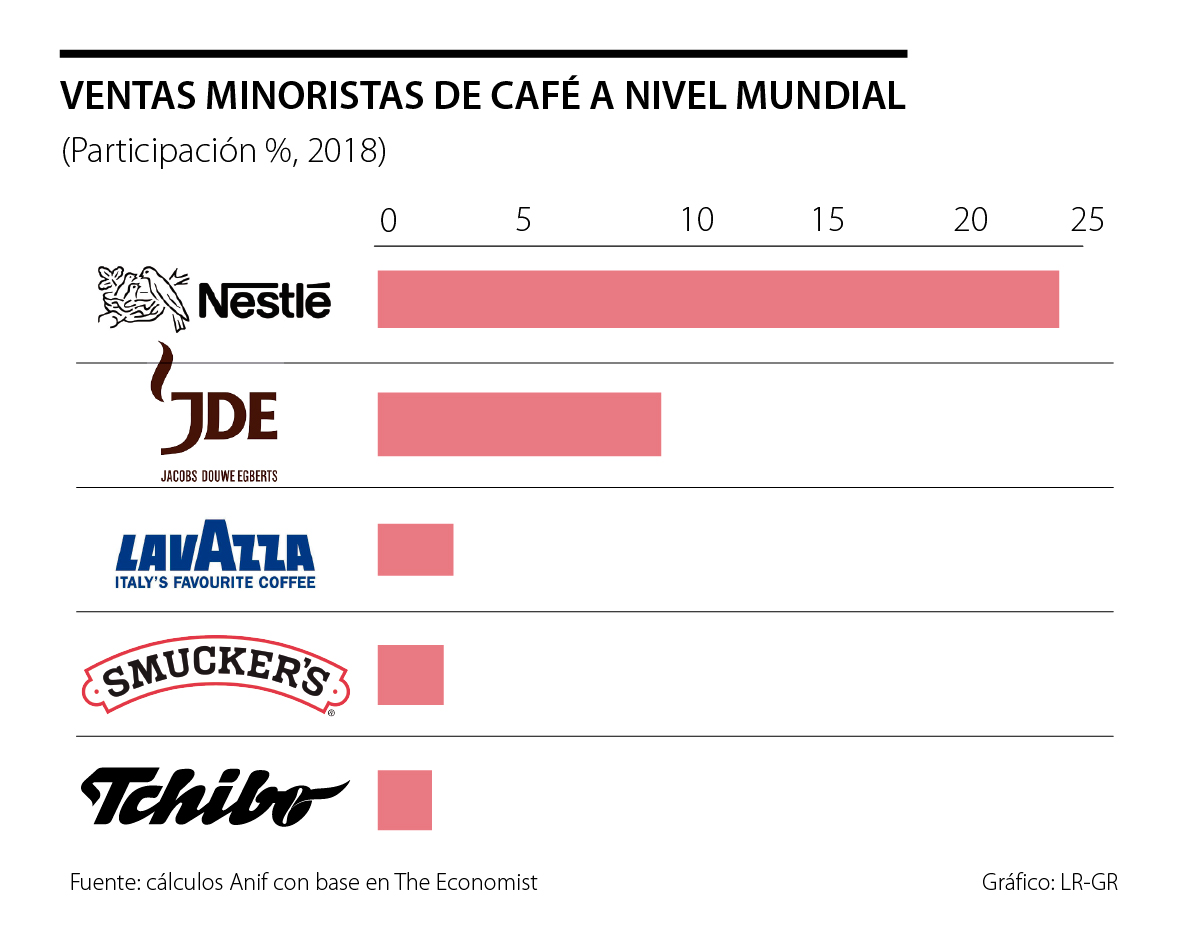

Pero cabe ahondar sobre la problemática que viene causando la cambiante dinámica de la comercialización del grano. La falsa idea que se tiene es que existen unas “casas comercializadoras” que explotan a los productores, supuestamente fijando de forma arbitraria el precio internacional (lo cual se reflejaría en la captura del Contrato C en Nueva York). Si bien Nestlé explica cerca del 25% de las ventas de café a nivel global, el resto de los jugadores explican menos del 5%.

La excepción viene siendo el reciente ascenso de la firma JDE (propiedad del Holding-JAB de origen alemán), quien ahora detenta cerca del 10% de las ventas globales, tras realizar una serie de costosas adquisiciones (especialmente en California), ver gráfico adjunto.

Pero inclusive comercializadoras tradicionales han permanecido por debajo de participaciones del 5%, incluyendo las más conocidas como la italiana Lavazza o las alemanas Tchibo o Neumann. Mas aún, estas comercializadoras de enfoque tradicional están teniendo dificultades frente al dinamismo que ha tenido la avasalladora JDE, donde se está explotando el talento tanto en materia de degustación como de conexiones directas entre los productores con “certificaciones de origen” y las cadenas de consumo masivo como Pret-a-manger (en Gran Bretaña).

Esta dinámica de adquisiciones de empresas comercializadoras ha generado la doble problemática de: i) alterar “las mezclas de café” (reforzadas por los ciclos productivos entre arábigas y robustas); y ii) comprimir los márgenes de ganancia de los distribuidores, lo cual a su vez afecta a los proveedores de café. Salvo por la porción de cafés gourmets (que en Colombia usualmente ascienden a unos 3 millones del total de la cosecha de 14, incluyendo allí 1 millón de “cafés especiales”), el resto de la oferta está experimentando tiempos difíciles y los proveedores han visto que los tiempos de pago se están extendiendo de los tradicionales 30 días hasta los 300 días (ver The Economist, “Storm in a coffee cup”, febrero 23 de 2019).

Aunque las calificadoras de riesgo están viendo que ese proceso de adquisiciones entre las comercializadoras podría pronto llegar a su fin por cuenta de la exigencia financiera que ello representa, es indudable que esta tensión en los flujos de caja de los cafeteros continuará a lo largo de 2019. Esto debido tanto a la sobre-oferta de café global como a la compresión de márgenes comerciales (según lo arriba comentado).

Es bien conocido que el mercado de Contrato C está sujeto a alta especulación proveniente de fondos de inversión ajenos al sector cafetero, resultando en un problema estructural cotizar allí. Nada de esto es nuevo, ver: Asesores Cafeteros (1994), El Negocio del Café frente al Mercado Libre.

Anif ha venido señalando que la rentabilidad de largo-plazo de la actividad cafetera está amenazada por el estancamiento en las ganancias de productividad. Y solucionar este problema es algo complejo, pues ello tiene que ver con la urgencia de continuar con la provisión de bienes públicos, el desarrollo tecnológico y la asistencia técnica (ver Informe Semanal No. 1342 de noviembre de 2016).

Las soluciones a esta difícil coyuntura de baja rentabilidad y bajos precios internacionales deben apuntar a: i) usar los pocos subsidios disponibles ($255.000 millones) para intentar de mantener el precio de sustentación (ingreso al productor) en los $715.000/carga; ii) acelerar la conformación-capitalización del Fondo de Estabilización de los Precios del Café (así como se señaló en el artículo 111 de la Ley 1943 de 2018 para el petróleo); iii) continuar cotizando en la Bolsa de Nueva York y usar los mecanismos de cobertura disponibles; y iv) acelerar las renovaciones del parque cafetero a las zonas marginales afectadas por el conflicto (léase Putumayo, el piedemonte llanero, Casanare, Cauca y Nariño), ver Informe Semanal No. 1390 de noviembre de 2017.

Colombia perdió, en menos de dos décadas, la capacidad demográfica de reponerse. Ya somos, en fecundidad, más frugales que Italia y que España. Nos igualamos con el Japón envejecido

Ningún otro gobierno se había preocupado por la pobreza energética, ni por medirla, la opinión pública no está familiarizada con este problema

También debe trabajar en busca de la construcción de una imagen institucional, generando confianza, transparencia y legitimidad en las instituciones gubernamentales

{kind=link}