MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En mayo falleció William Baumol, brillante economista de la Universidad de Princeton y de NYU, quien estuvo cerca de recibir el Premio Nobel de Economía (en 2003 y 2014) por sus aportes en el campo de la “competencia empresarial”, de la productividad y de la dinámica del empleo intersectorial. Baumol era un economista de la vieja guardia con esa virtuosa visión macro-micro y, además, gran conocedor de la historia del pensamiento económico, sin apenarse de las lecciones aprendidas de Marx o Keynes, al mejor estilo de los graduados de LSE.

Uno de sus principales aportes tuvo que ver con la llamada “enfermedad del costo sectorial”, a través de la cual se postulaba que los incrementos en productividad iban desplazando la mano de obra del sector industrial hacia los sectores de servicios, debido a que en estos últimos la intensidad del uso laboral era difícil de sustituir con tecnología y robots. El mejor ejemplo de Baumol se refería al caso de las artes y de la música clásica, donde ensayar, montar y finalmente ejecutar la novena sinfonía de Beethoven difícilmente podría ahorrar horas hombre-mujer a través del tiempo. En este sentido, concluía que esos puestos de trabajo del sector servicios estaban “autoprotegidos” por cuenta de la especificidad del trabajo en cuestión. Igual podría decirse del grueso de los trabajos del sector servicios, donde muchos de los relacionados con la salud, el turismo o el entretenimiento gozan de esa “autoprotección”.

Entender esta problemática de “destrucción-creación” de empleo sectorial resulta crucial en estos momentos de desaceleración del crecimiento en Colombia, donde todo parece indicar que, en 2017, no habrá tal “rebote económico”. Seguiremos estancados cerca de 2% de crecimiento en nuestro PIB-real, cifra todavía inferior al rebajado potencial que ha venido cayendo de 4% hacia 3% anual por cuenta de los daños de la Enfermedad Holandesa del período 2003-2014.

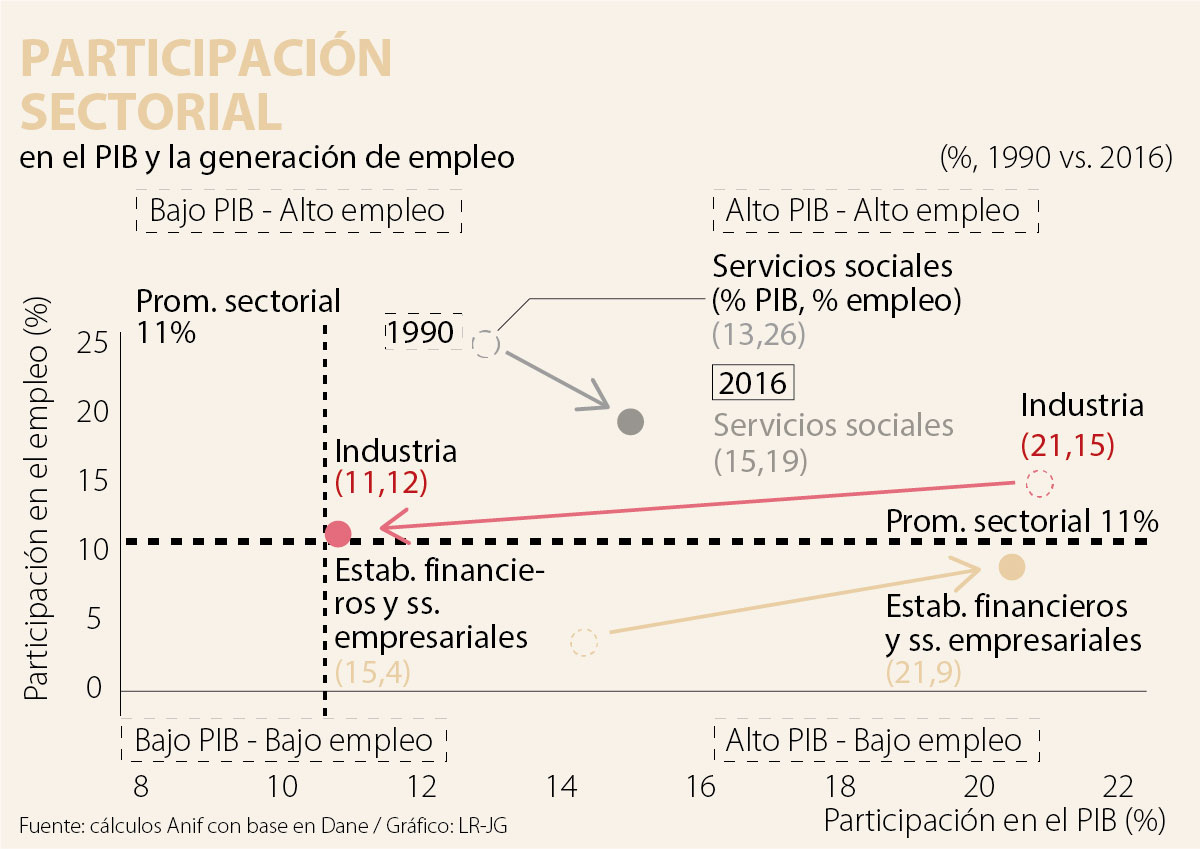

El gráfico 1 ilustra cómo el sector industrial aportaba cerca de 21% a nuestro PIB-real a principios de los años noventa y generaba entonces cerca de 15% de los empleos. Ya en 2016, los aportes industriales al PIB-real habían descendido a solo 11% y sus aportes al empleo a 12%, donde sus caídas se han acelerado en Colombia (respecto de las teorías de Baumol) por cuenta de la Enfermedad Holandesa.

Siguiendo la teoría de Baumol sobre la “enfermedad del costo sectorial” (antes explicada), la expansión de largo plazo del PIB-real y del empleo se ha dado en los sectores de servicios. Por ejemplo, en los casos de aquellos relacionados con los servicios sociales, se tiene que se han expandido de 13% hacia 15% en sus aportes al PIB-real durante los últimos 25 años, mientras que la absorción de mano de obra ha disminuido de 26% a 19% (aunque todavía registrando una participación muy superior al promedio sectorial de 11%). Por su parte, en los servicios que contienen intensidad tecnológica, como los servicios financieros, se han incrementado los aportes al PIB-real de 15% a 21%, a la vez que los aportes en mano de obra han pasado de 4% a 9% durante 1990-2016 (todavía por debajo del promedio de 11%).

A nivel más coyuntural, los gobiernos que enfrentan desaceleración económica tienden a focalizar sus políticas anticíclicas en el sector de la construcción, apuntándole (creemos) a sus potenciales encadenamientos con la industria y el comercio. De hecho, si bien la construcción tiene una participación baja dentro del PIB (7% del total en 2016) y del empleo (6% de los ocupados), las participaciones de la industria y el comercio superan la media sectorial (de 11% en el PIB y en el empleo). Incluso cabe mencionar que el comercio ha venido ganando participación dentro de los ocupados, alcanzando un 28% en 2016 (vs. 27% registrado en 2015).

Dicho incremento en la participación del comercio en el empleo total se vio reflejado en una caída en la participación del sector de servicios sociales (de 20% de los ocupados en 2015 a 19% en 2016). En cuanto al PIB, este último sector mantuvo su participación en 15%, con lo cual siguió ubicándose en el cuadrante de alta participación tanto en el PIB como en el empleo.

Por el contrario, el sector minero continúa ubicándose en el cuadrante de baja participación tanto en PIB (6% del total, disminuyendo de 7% observado en 2015) como en empleo (1% del total). Aunque, a futuro, cabría esperar algo de recuperación de materializarse las inversiones petroleras por US$4.500 millones anunciadas para 2017. En cambio, el sector de establecimientos financieros y servicios empresariales ganó participación dentro del PIB en 2016, alcanzando 21% frente a 20% observado en 2015. Así, este sector tiene la particularidad de registrar una participación importante en el PIB (la más elevada), pero con una baja participación en la generación de empleo (9%), inferior al promedio sectorial de 11%, por su alto contenido tecnológico (muestra de la “enfermedad del costo sectorial” de Baumol).

En contraste, el agro se sitúa en el cuadrante de bajo peso en el PIB (6% vs. 11% promedio), pero de alta participación en la generación de empleo (16% vs. 11%). Así, en la fase de posconflicto, debería quedar clara la importancia de la actividad agropecuaria para dar soporte al empleo.

Las acciones emprendidas evidencian una degradación militar de Irán: su capacidad para lanzar misiles contra Israel, el estrecho de Ormuz y/o el golfo Pérsico ha disminuido sustancialmente con la destrucción sistemática de sus lanzadores, camiones y bases

La obsesión por regular. Europa la inventó y vivió obsesionada con ella. ¿Resultado? Obtuvo un enorme aparato burocrático, costoso y obsoleto, donde actualmente hay más de 60 operadores de telecomunicaciones con problemas financieros

Debemos entender la diferencia entre costos y sacrificios. El sacrificio suele convertirse en una narrativa emocional que nos permite sentirnos víctimas de nuestras propias decisiones

{kind=link}