MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con la colaboración de Nelson Vera

Tal vez uno de los factores más difíciles de ponderar en finanzas es la relación Retorno/Riesgo, conocida como el factor Beta. Las personas muy aversas al riesgo exigirán factores Beta altamente positivos a la hora de invertir, mientras

las personas “amantes del riesgo” se transarían por valores inclusive inferiores a la unidad en dicho Beta.

Leer la coyuntura financiera global se ha tornado difícil en la era Pos-Lehman (2016-2018), pues los excesos de liquidez globales se han ido a valorizar las bolsas del mundo desarrollado, pero han golpeado fuertemente los instrumentos de renta fija por cuenta de la marcada reducción en las tasas de

interés (diferenciando aquí el efecto valorización de sus bajos rendimientos vía cupón). Además, se tienen cambios estructurales que están afectando el balance ahorro-inversión, tales como la menor tasa de expansión poblacional y las dificultades para traducir en ganancias en productividad multifactorial

los cambios tecnológicos de la era digital (Gordon, 2016). Estos cambios bien podrían significar una tendencia secular de caída en los retornos reales de los portafolios a nivel global y de alteración del Beta también por mayor varianza

(incertidumbre) en el factor riesgo de esas inversiones.

Esta situación hace más proclive a los inversionistas comunes a las estafas (tipo DMG, Interbolsa o pirámides amparadas en libranzas no-bancarias). En esta nota analizaremos la importancia de evaluar no solo el componente esperado del retorno de la inversión (los “intereses” o “dividendos”), sino

especialmente la probabilidad de recuperar el “principal” de la inversión (“el capital” inicial). Veamos algunos ejemplos.

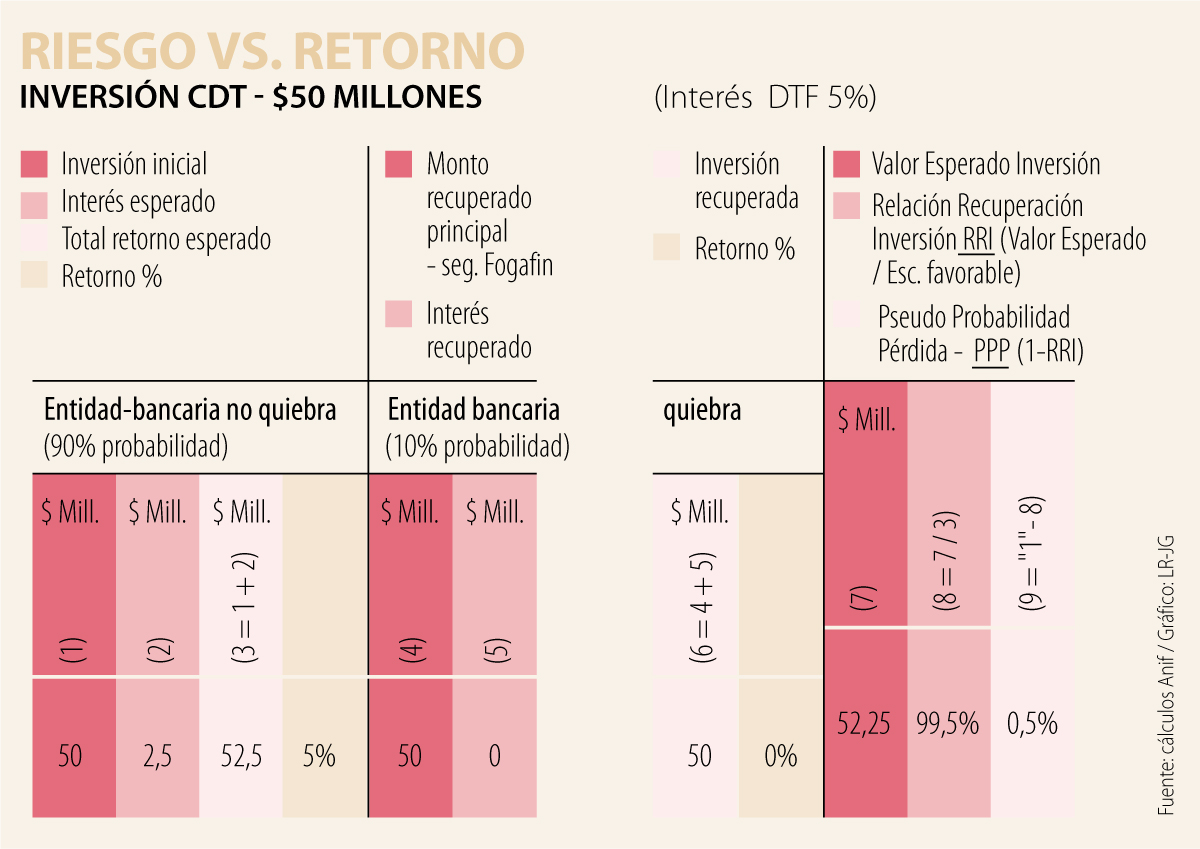

Inversión de bajo riesgo: Certificado de Depósitos a Término (CDTs)

El cuadro 1 ilustra el retorno esperado de un 5% anualefectivo en una inversión con horizonte a un año de un CDT de $50 millones (valor tope de cobertura de seguro de depósitos provisto por Fogafin). Supongamos que la

probabilidad de quiebra del banco que ofrece ese CDT es del 10%. Bajo esta eventualidad de quiebra, el inversionista estaría recobrando su principal (asegurado por Fogafin), pero estaría perdiendo el retorno esperado. Así, el

valor esperado de dicha inversión es de $52.25 millones (= 90% x $52.5 + 10% x $50).

Buscando capturar el riesgo de dicha inversión, hemos definido la “Relación de Recuperación de Inversión (RRI)” = Valor Esperado / Valor inversión en escenario favorable. En este caso, dicha RRI sería del 99.5% [= ($52.25 millones de valor esperado) / ($52.5 millones de inversión escenario-favorable)]. Nótese cómo ello implica una especie de “Pseudo-Probabilidad de Pérdida (PPP)” de solo un 0.5% (= 1-RRI), dado el aseguramiento vía Fogafin.

Dichos cálculos cambiarían para una inversión en un CDT por $100 millones (la mitad de ellos asegurados por Fogafin). En este caso, el retorno de la inversión seguiría siendo del 5% en el escenario-favorable. Sin embargo, en caso de quiebra de la entidad-bancaria, el inversionista ya no solo perdería el retorno

de la DTF (5%) sino también el 50% del principal (dado el tope de $50 millones del seguro de depósitos). Dicho mayor potencial de pérdida lo captura la reducción en la RRI hacia niveles del 94.8% (vs. 99.5% en el caso de full-aseguramiento) e incrementos en la PPP hacia 5.2% (vs. 0.5%).

En otras palabras, ese relativo bajo retorno del CDT (del orden del 5%) obedece a un reducido riesgo de pérdida, capturado por los bajos valores de la RRI y la PPP.

Riesgo intermedio: renta variable

Algo similar ocurriría en el caso de la renta-variable, aunque allí ya no diferenciaríamos entre capital (principal) e intereses, sino entre ganancias de capital y el dividend-yield (ver cuadro 2). Para

ello, hemos definido tres escenarios-potenciales: i) escenario-base (probabilidad de ocurrencia del 50%), donde las ganancias de capital promediarían un 2% anual (cerca del retorno-TACC del último quinquenio en el COLCAP) y el dividend-yield un 4% anual; ii) escenario de tensión (probabilidad 25%), implicando pérdidas del 15% en el capital (la mitad de la tensión del S&P500 durante la crisis-financiera de 2008) y reducciones en el dividend-yield hacia el 2%; y iii) escenario-favorable (probabilidad 25%), donde las ganancias de capital se incrementarían hacia el 12% anual y el dividend-yield hacia el 6% (similar a lo evidenciado por Ecopetrol durante el mini-boom de 2010-2013).

Todo lo anterior implicaría un retorno esperado del orden del 4.3% anual, sugiriendo una RRI del 70% (= retorno esperado 4.3% / retorno escenario base 6%) y una PPP del 30%. Nótese cómo dichos niveles de pérdida-potencial sobrepasan el activo relativamente-seguro de los CDTs.

Riesgo elevado: el caso de las libranzas-extrabancarias en Colombia

Hace ya un par de años que estalló el escándalo de las libranzas extra-bancarias en Colombia, ver Comentario Económico del Día septiembre 6 de 2016. Allí se titularizaron préstamos con dudosas políticas de originación (muchas de ellas vía cooperativas de “papel”, por fuera del radar de la Superfinanciera), adoptándose esquemas de fraude mediante el “gemeleo” en el endoso de pagarés. Dichos papeles llegaron a prometer retornos hasta del 15% anual a inversionistasincautos (muchos de ellos pensando que “esos sí son los retornos-justos que en verdad se merecen”). El resultado es bien conocido por la opinión-pública, con cerca de $3 billones en recursos emproblemados.

El cuadro 3 muestra un ejemplo de los cálculos que debieron, al menos esbozar, dichos inversionistas para evaluar los potenciales-riesgos de las libranzas. Allí nuevamente hacemos un barrido por escenarios, donde el caso-base (probabilidad de ocurrencia del 50%) examina el riesgo de perder tanto el capital (la totalidad) como el retorno con una probabilidad del 20%. Ello implica un valor esperado de dicho retorno del -8% en ese escenario-base.

En el escenario-favorable, hemos supuesto que se logran materializar dichos retornos-prometidos del 15% (sin pérdida en capital). Pero bajo un escenario de tensión (con probabilidad del 25%, como el que se terminó materializando en 2016), dichas inversiones tienen elevada probabilidad tanto de pérdida

del capital (la cual tasamos en un 50%) y de los retornos prometidos (80%), teniendo como resultado una pérdida esperada de casi el -50% en ese escenario de tensión.

Nótese cómo todo lo anterior implica una pérdida-esperada-total (contemplando los tres escenarios) del orden del -12%. En otras palabras, si el inversionista se hubiera sentado a considerar las implicaciones de riesgo de esos retornos-esperados del 15% anual en las libranzas, rápidamente se habría dado cuenta del elevado potencial de pérdida en su inversión. De allí

la importancia de siempre estar evaluando todas las inversiones en términos del Beta y sus probabilidades.

Kast entendió que el ciudadano aborrece la criminalidad, se asusta con el tema de la inflación y teme por un escenario de inestabilidad. Con su propuesta de ajuste logró atraer votos de otros sectores como el centro

El futuro parece menos binario entre humano o máquina y más orientado a modelos híbridos, donde la tecnología amplía capacidad y eficiencia mientras la responsabilidad clínica permanece anclada en profesionales e instituciones

Para 2026 queda la gran tarea: ver al menos un megaproyecto minero avanzar a construcción y explotación, como un nuevo yacimiento de cobre, oro y plata o litio vital para la transición energética global

{kind=link}