MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Luego de un magro 2014 en el frente comercial, se proyectaba que las exportaciones colombianas repuntarían en 2015-2016, jalonadas por una marcada devaluación de la tasa de cambio peso-dólar (de 37% en 2015 y de 11% en 2016). Sin embargo, lo que ha sucedido es que la caída en las ventas externas se ha prolongado más de lo esperado, lo que lleva al país a una preocupante “crisis exportadora”, en la que ha perdido la mitad del valor de sus exportaciones totales (US$30.000 millones). Debido a ello, los desbalances externos de la economía se acrecentaron, llegando a déficits comerciales de -4,8% del PIB en 2015 y a déficits en la cuenta corriente de -6,4% del PIB en dicho año, algo nunca antes visto en Colombia.

Gran parte de esta “crisis exportadora” ha sido consecuencia del fin del súper ciclo de commodities, lo cual implicó una caída de más de 50% en el precio internacional del petróleo desde junio de 2014. Esto ha conllevado a contracciones acumuladas de -55% (en promedio anual) en las exportaciones tradicionales del país (con una participación del 62% del total) en el período 2014-2016, pues cerca del 34% de estas ventas externas se concentra en petróleo. No obstante, las exportaciones no-tradicionales (las distintas a commodities, es decir, principalmente las provenientes de los sectores del agro y la industria) también se han contraído a -15% promedio anual en el mismo período.

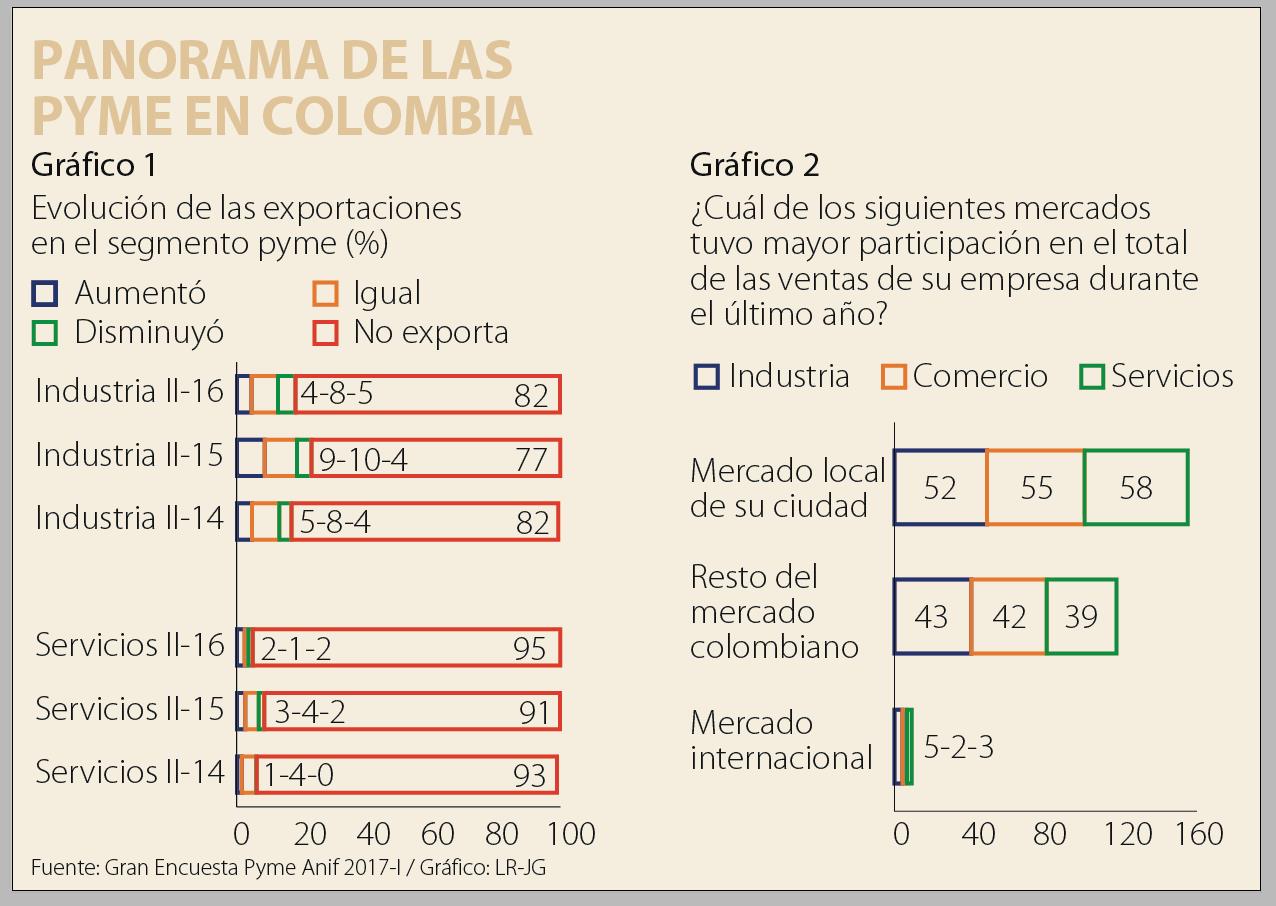

Dentro de las razones que han incidido en el mal desempeño registrado en las exportaciones no-tradicionales colombianas se destaca la poca vocación exportadora del segmento Pyme local. En efecto según los resultados de la Gran Encuesta Pyme (GEP), cerca de 95% de las pymes de servicios y 82% de las pymes industriales no exportó en el segundo semestre de 2016. (ver gráfico 1). Ante este escenario de baja vocación exportadora que presentan las Pyme locales, cabe analizar dónde están vendiendo sus productos dichas empresas. Este análisis se realiza con base en las indagaciones de la GEP sobre cuáles son los mercados que registran una mayor participación en las ventas de esas firmas.

En este frente, los resultados de la más reciente GEP muestran que las ventas se concentran principalmente en la propia ciudad de origen de las firmas. En efecto, 52% de las Pyme industriales, 55% de las comerciales y 58% de las de servicios vendía sus productos mayoritariamente en su ciudad de origen durante el último año (ver gráfico 2). Un porcentaje menor, aunque no despreciable de empresas, usaba el resto del mercado colombiano (43% de las Pyme industriales, 42% de las comerciales y 39% de las de servicios). Finalmente, solo 5% de las pyme industriales, 3% de las comerciales y 2% de las de servicios vendía sus productos en el mercado internacional.

De estos resultados se desprenden dos conclusiones que implican una baja diversificación de las ventas de las Pymes colombianas: i) la incursión internacional de las Pyme es muy baja (como ya habíamos comentado), y ii) más de la mitad de la Pyme colombianas tiene como único mercado el de su propia ciudad de origen.

En el primer caso es importante aclarar que la baja internacionalización de las empresas colombianas no se circunscribe únicamente a las Pyme y se deriva, más bien, de la baja competitividad que genera el elevado “costo Colombia”, como lo ha mencionado Anif reiteradamente. En este frente persisten: i) la precaria dotación de infraestructura (con costos para movilizar un contenedor Bogotá-Santa Marta o Bogotá-Buenaventura del orden de US$1.400 vs. US$800 que en promedio exhiben los países de la Alianza del Pacífico); ii) los altos costos energéticos del sector productivo (US$c8,7/Kwh vs. US$c6-7/Kwh de Brasil-Argentina-Perú); iii) los sobrecostos laborales (del orden de 55%, incluso después de la reforma a los parafiscales en 2012); iv) las deficiencias en la cadena logística (con demoras en los tiempos de exportación de hasta tres días por sobre nuestros pares regionales), y v) las altas tasas impositivas a las firmas (aun cuando la Reforma Tributaria de 2016 alivió la tasa de tributación efectiva para las firmas de 47% a 33% en 2017-2020). La solución real de estos persistentes lastres permitiría la “nivelación de la cancha” comercial para las empresas colombianas e incentivaría su uso del mercado internacional.

En el segundo caso, resulta fundamental que la política pública nacional también fomente el desarrollo y conexión de los mercados internos, que pueden ser mercados potenciales para elevar las ventas de más de la mitad de las Pyme del país que aún se concentra solo en su ciudad. Para lograr ello sería vital que el Gobierno Nacional: i) acelere el desarrollo del agro (aprovechando la ventana que abre el posconflicto) y ii) adicione al actual desarrollo de infraestructura nacional y 4G, proyectos importantes de vías secundarias y terciarias que conecten a las ciudades intermedias con las grandes y con los corredores de comercio exterior. De esta manera, sin perjuicio de que algunas empresas quieran incursionar directamente en el mercado internacional, se lograría un crecimiento escalonado de las Pyme, usando primero los mercados nacionales para después llegar a destinos externos.

El Gobierno espera disparar su popularidad y aumentar las probabilidades para que el candidato que se proclama como sucesor sea electo presidente

Las cifras hasta octubre de 2025 sugieren cómo la Asociación Latinoamericana de Integración no es un actor complementario, sino el segundo pilar estructural de nuestro comercio exterior

Las probabilidades de éxito de un proyecto de gran envergadura en las postrimerías del cuatrienio de un gobierno con poca credibilidad y sin mayorías en el Congreso son bajas

{kind=link}