MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El Dane reveló que el PIB-real de Colombia se había expandido a ritmos de solo 2,2% anual durante el primer trimestre de 2018. Aunque dicha cifra fue superior a 1,3% que se había observado un año atrás, este resultado estuvo por debajo de las expectativas del mercado (2,4%) y de la proyección de Anif (2,5%). Además, dejó mucho que desear el desempeño de sectores como el agro, la industria y la construcción.

En efecto, la construcción continuó exhibiendo marcadas contracciones a ritmos de -8,6% anual en el primer trimestre de 2018 (vs. -0,4% un año atrás), siendo el sector con peor desempeño. Allí se observaron caídas tanto en las obras civiles (-6,4% vs. +5,7%), afectadas principalmente por las contracciones de las obras minero-energéticas (-10,1%) y de carreteras-calles (-4,3%); como en las edificaciones (-9,2% vs. -1,7%).

Todas estas cifras van en contravía del esperado crecimiento de dos dígitos que anunciaba el Gobierno para este sector ante el avance de las 4G y el apoyo de los subsidios de vivienda.

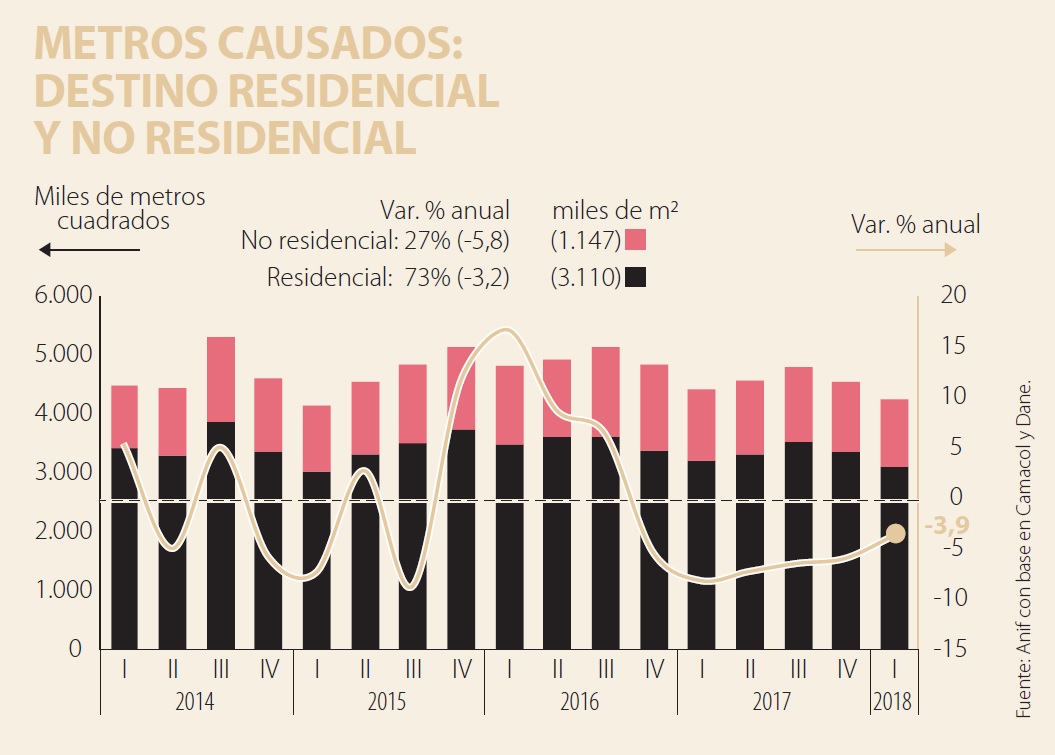

Profundizando en el sector edificador, el área causada (uno de los componentes más representativos en la construcción del PIB de edificaciones) se contrajo a -3,9% anual durante el primer trimestre de 2018 (vs. -8,3% un año atrás).

Ello como consecuencia del mal desempeño del área residencial (que representa 73% del área causada total), la cual se contrajo a -3,2% anual durante el primer trimestre de 2018 (vs. -8,2%). Lo anterior se sumó a los efectos negativos generados por el área no residencial (27% del total), con caídas de -5,8% anual en el primer trimestre de 2018 (vs. -8,7%).

Este debilitamiento se ha reflejado en los niveles de producción industrial de algunos sectores conexos a la construcción, evidenciando la presencia de fuertes encadenamientos productivos que han venido jugando en contra de la industria desde 2017. En efecto, según la Encuesta Mensual Manufacturera, al corte de abril de 2018, el sector conexo con peor desempeño fue el de productos metálicos, cuyos niveles de producción industrial cayeron a -3% anual (vs. +6,9% un año atrás).

A este le siguió el sector de productos de vidrio con una contracción de -1,1% en el promedio de doce meses a abril de 2018 (vs. 0% de un año atrás). Por su parte, el sector de minerales no metálicos se recuperó levemente, pero sin regresar al plano positivo con una caída de -2,9% (vs. -7,7%). Por último, la producción de hierro y acero fue la única que logró una fuerte recuperación al llegar a tasas de +7,4% (vs. -6,5%).

Por su parte, los datos de importaciones en la mayoría de los sectores discutidos se recuperaron durante el período 2017-2018, ante un efecto estadístico positivo y la apreciación cambiaria de 3,3% en 2017 y 2,5% proyectada para 2018. Por ejemplo, las importaciones de productos metálicos se expandieron a +23,4% anual en el acumulado en doce meses a abril de 2018 (vs. -6,2% un año atrás).

En el caso del sector de hierro y acero sus importaciones crecieron +14,8% (vs. -11%), mientras que las de los productos no metálicos lo hicieron +8,8% (vs. -15,1%). En contraste, las importaciones de productos de vidrio se deterioraron -6,7% (vs. -5,3%).

Finalmente, las ventas de ferreterías (sector del comercio minorista conexo a la construcción) se contrajeron a -5,2% en el acumulado en doce meses a abril de 2018 (vs. -5% un año atrás), ante la baja demanda de insumos por parte del sector de construcción de edificaciones.

Así las cosas, se sigue evidenciando un fuerte encadenamiento entre el comportamiento del sector construcción y sus sectores conexos industriales y de comercio al por menor. Dicho encadenamiento fue muy positivo en 2014-2015, cuando la construcción crecía a +12,1% (ver Comentario Económico del Día 23 de febrero de 2015) y luego pasó a tener efectos negativos en 2017 (ver Comentario Económico del Día 12 de junio de 2017) y en lo corrido de 2018. En este año hay un agravante adicional y es que lo poco que está demandando el sector constructor está siendo suplido por el mercado internacional, impidiendo una recuperación pronta de la industria local de estos insumos.

Prospectívamente, Anif proyecta una leve recuperación para el sector constructor, expandiéndose a +0,2% anual durante 2018 como un todo (vs. -2% en 2017), rompiendo el ciclo negativo de los últimos trimestres y dando algún impulso a la demanda de insumos de los sectores conexos. Este leve mejor desempeño del sector provendría, por un lado, del avance de la construcción-ejecución de las concesiones 4G impulsando las obras civiles hacia expansiones cercanas a +3,6% anual al cierre del año (vs. +7,5% de 2017) y, por otro, de la lenta recuperación proyectada para las edificaciones (-1,3% en 2018 vs. -5,3% en 2017).

En este último caso estarían pesando positivamente: i) la mayor tracción en la transmisión de la política monetaria (donde el BR ya ha reducido en 350pbs su tasa de intervención entre diciembre 2016 y abril 2018), mejorando la capacidad de compra de los hogares; ii) la estabilización en los crecimientos de los precios de la vivienda a ritmos de 1%-2% real anual; y iii) el eventual repunte en el uso de cupos de los subsidios a la tasa de interés del “Colombia Repunta”, ver Rasec No. 196 de junio 2018.

Uno de los principales desafíos será verificar la edad de los usuarios, ya que las plataformas podrán elegir sus propias herramientas de terceros

Aunque poco entendamos, lo cierto es que el primer año suele ser un romance entre el Capitolio Nacional y la Casa de Nariño

Se requiere un Estado fundamentado en el servicio público y en la satisfacción de las necesidades de los colombianos, que se adhiera estrictamente al mandato constitucional

{kind=link}