MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Recientemente, el Dane reveló que el PIB-real de Colombia se expandió a una débil tasa de 1,1% anual durante el primer trimestre. Dicho crecimiento fue consecuencia del buen desempeño de la agricultura (+7,7% en 2017-I vs. -0,1% en 2016-I), logrando compensar el marcado deterioro exhibido por la minería (-9,4% vs. -4,6%) y la construcción (-1,4% vs. +5,5%). Por su parte, el sector de comercio y turismo se contrajo a -0,5% anual (vs. +2,8% un año atrás), lo que se explicó por el mal desempeño del rubro específico de comercio (-0,5% en 2017-I vs. +2,2% en 2016-I).

Esto último podría obedecer a un menor interés de compra por parte de los colombianos, como respuesta al entorno económico de desaceleración que enfrenta el país. Para analizar esto en detalle, haremos uso del Índice de Confianza al Consumidor (ICC) calculado por Fedesarrollo. Este índice se aproxima a las intenciones de gasto de los hogares a través de dos componentes: i) la percepción sobre la situación económica actual (capturado por el Índice de Condiciones Económicas, ICE); y ii) las expectativas sobre la situación futura de los hogares y el país (con el Índice de Expectativas del Consumidor, IEC).

Durante el primer trimestre, el ICC registró un balance de respuestas promedio de -25,5 (vs. -20,8 un año atrás), “recuperándose” levemente frente a los mínimos históricos de -30,2 en enero (vs. -21,3 un año atrás). Dichos resultados negativos (con una ligera tendencia ascendente) continuaron en los meses posteriores. Así, al corte de mayo, el balance de respuestas del ICC fue de -16,9 (vs. -12,5 un año atrás).

En cuanto al desempeño de sus componentes, el ICE alcanzó un balance de respuestas de -23,7 al corte de mayo, inferior a -17,1 de un año atrás, pero recuperándose frente a -33,1 (mínimo histórico desde 2002) de enero. De manera similar, el IEC reportó niveles de -12,4 en su balance de respuestas, por debajo de -9,4 de un año atrás, pero una recuperación frente al mínimo histórico de -28,3 observado en enero de 2017. Así, los resultados desfavorables del ICC obedecieron al mal desempeño tanto de las expectativas de los consumidores, como de las condiciones económicas actuales de los hogares, con un efecto más marcado en este último rubro.

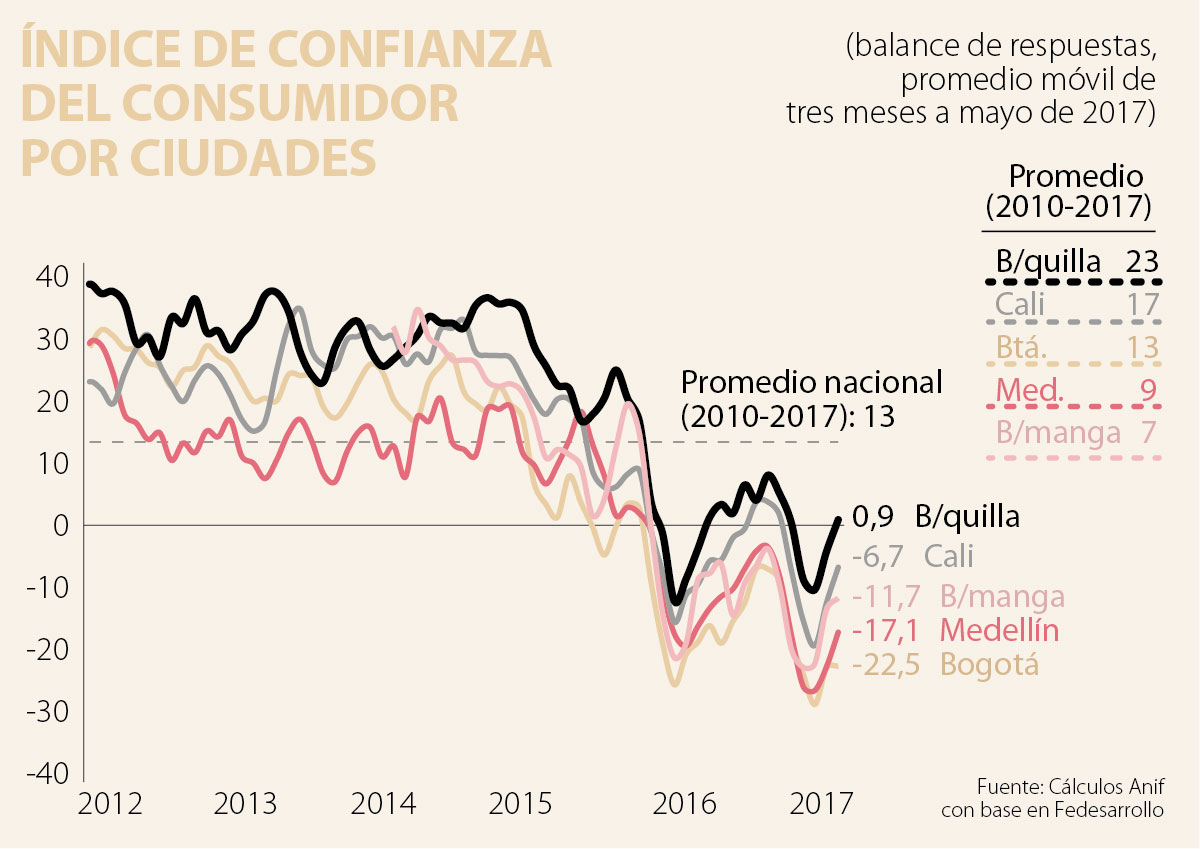

Por ciudades, el ICC también muestra un descenso preocupante y homogéneo. Bogotá exhibió los niveles más bajos de la muestra, con un balance de respuestas (promedio móvil tres meses) de -22,5 al corte de mayo de 2017 (vs. +12,7 en el promedio histórico 2010-2017).

Posteriormente se ubicaron Medellín (-17,1 a mayo de 2017 vs. +8,7 en el promedio histórico 2010-2017) y Bucaramanga (-11,7 vs. +6,9), seguidos de Cali (-6,7 vs. +16,8) y Barranquilla (+0,9 vs. +23,3). No obstante, cabe resaltar que dichas cifras representan una recuperación frente a lo observado en enero-febrero de 2017, cuando el ICC alcanzó niveles mínimos históricos en todas las ciudades.

De esta manera, tanto por componentes como a nivel regional, la confianza de los consumidores ha mostrado señales negativas persistentes, afectando el consumo privado y el comercio en lo corrido del año. Esto se explica por varios factores, a saber: i) la desaceleración económica, completando ya tres trimestres con crecimientos del PIB-real por debajo de 2%; ii) la aprobación de la reciente Reforma Tributaria, que aumentó la tarifa general del IVA de 16% a 19%; y iii) el apretón monetario realizado por el Banco de la República (BR), incrementando la tasa de intervención en +325pbs (hasta 7,75%) entre septiembre de 2015 y noviembre de 2016.

Adicionalmente, la última lectura del ICC (mayo de 2017) también introdujo los efectos adversos de los paros recientes (particularmente en Bogotá, con el paro de maestros de 37 días). Esto pudo haber contrarrestado las “buenas noticias” que llegaron por la vía de menor inflación (4,4% anual total en mayo de 2017 vs. 8,2% un año atrás) y menor devaluación (-2,3% en los últimos doce meses a mayo de 2017 vs. +37,1% de un año atrás), elementos que anteriormente jugaban en contra.

En síntesis, el mal comportamiento de la confianza de los consumidores podría ser uno de los elementos detrás de las contracciones exhibidas por el sector comercio. No obstante, gran parte de este deterioro está relacionado con elementos “coyunturales” (percepción frente al ajuste del IVA, paros nacionales), mientras que los temas estructurales van por buen camino: i) la inflación cerraría en niveles de 4,2% en 2017 (vs. 5,7% en 2016), ayudando a que la tasa repo del BR finalice en 5,5% en 2017 (vs. 7,25% de diciembre de 2016) y abaratando los créditos para los hogares-firmas en los siguientes meses; y ii) la devaluación promediaría -1% en 2017 (vs. 11% de 2016).

Todo ello evidenciaría una posible recuperación del ICC en lo que resta de 2017. Con esto en mente, Anif proyecta una expansión del consumo de los hogares de 2,2% real en todo 2017 (vs. 2,1% en 2016) y crecimientos del sector comercio (y turismo) de un 2% real (vs. 1,8%), aunque tenemos un sesgo bajista en esta proyección dado que alcanzarla implicaría crecimientos del sector comercio cercanos a 4% real en todo el segundo semestre.

Propongo contratación por horas con protección social proporcional: trabajar 10, 20 o 30 horas y cotizar de forma proporcional, con registro y trazabilidad para evitar abusos. Formalidad con flexibilidad y derechos

Claramente, al Gobierno no le bastan las facultades ordinarias, sino que desea mayor libertad para irrigar recursos a dedo en período electoral, soslayando las garantías legales y constitucionales y buscando aplausos populistas

Todo esto coincide con la elección de jefes de Estado de derecha en la región, como han sido los casos de Chile, Ecuador, Costa Rica y Honduras. Vienen elecciones presidenciales en Brasil y en Colombia, que tienen regímenes de izquierda con alta popularidad, pero aún es temprano para saber qué acontece

{kind=link}