MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

La revolución digital ha venido acelerando los procesos de descentralización en el manejo de la estructura económica-social, explotando la consabida “sabiduría de las multitudes” (Crowd) vs. los procesos centralizados (Core).

Son bien conocidos los éxitos del Crowd, por ejemplo, en la construcción “colaborativa” del código del sistema operacional Linux durante la década de los años noventa (vs. el Core de Windows desarrollado por Microsoft); otro ejemplo colaborativo ha sido el de Wikipedia durante la década pasada.

Más recientemente, los avances en algoritmos especializados de Big-Data han implicado la expansión de dicha fuerza descentralizadora del “Crowd” hacia la disrupción del Core-tradicional en sectores diversos como: i) turismo, a través de Airbnb (vs. el Core hotelero tradicional); ii) el transporte, con sistemas tipo Uber o Lyft (vs. el Core del gremio taxista organizado); y iii) los servicios financieros, habilitando empresas digitales transaccionales (es decir, startups especializadas en Fintech vs. el Core de los establecimientos de crédito).

En este último punto, una arista importante de disrupción ha provenido del llamado Crowdfunding o préstamo colectivo. Dicha actividad se lleva a cabo a través de plataformas que operan en internet, en las cuales se otorgan créditos de varios agentes tendientes a financiar actividades o negocios específicos (Crowdfunding financiero). Esos recursos también pueden ser destinados a proyectos sociales o artísticos (Crowdfunding de donación o recompensa). Estos préstamos, que generalmente se desembolsan sin colateral, pueden ir dirigidos a personas naturales (P2P) o a empresas (P2B).

En el Crowdfunding financiero, las plataformas publican los proyectos que buscan financiación, los cuales previamente son elegidos mediante un análisis de riesgo, complementándolo con información alternativa, como el pago de facturas o incluso de redes sociales (pronosticando las probabilidades de default con algoritmos de Big Data). En estas operaciones, los inversionistas entregan recursos a los prestatarios y reciben en contraprestación el pago de intereses y del capital correspondiente.

Dentro de las principales ventajas de esta actividad sobresalen: i) financiamiento para segmentos sin historial crediticio-garantías, como es el caso de los emprendimientos y las Pyme; ii) menores tasas de interés frente a los productos bancarios; iii) agilidad en los desembolsos; iv) facilidad de acceso a las plataformas; y v) diversificación de los portafolios de los inversionistas.

Globalmente, este tipo de financiamiento ha exhibido un considerable dinamismo durante los últimos años, particularmente bajo el modelo de préstamos (Crowdlending). En efecto, la captación de recursos a través del Crowdfunding alcanzó los US$34.400 millones en 2015, más que duplicándose frente a lo observado en 2014. Geográficamente, dichos recursos se concentraron en EE.UU. (50% del total), Asia (30,6%) y Europa (18,8%).

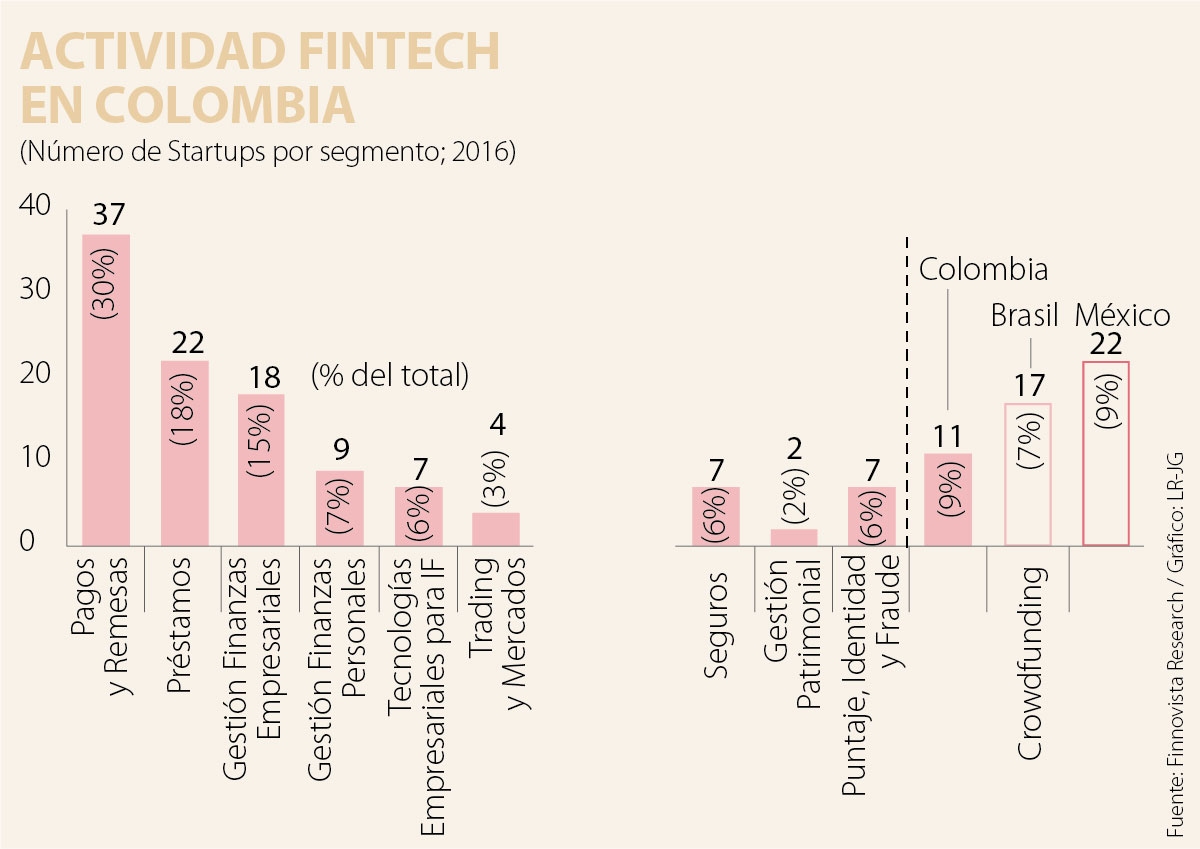

A nivel local, se registraron 124 “startups” en 2016, posicionando a Colombia como el tercer ecosistema Fintech en América Latina. El grueso de dichos startups en Colombia se focaliza en plataformas de pagos-remesas (37 empresas, 30% del total), observándose aún incipientes penetraciones del Crowdfunding (11 empresas, 9% del total), ver gráfico adjunto.

El relativo bajo dinamismo de Colombia parece obedecer a la ausencia de regulación apropiada, lo cual desincentiva la creación de plataformas. A este respecto, se han venido popularizando los llamados “espacios de prueba”, “comprando algo de tiempo-experiencia” para implementar la regulación del caso.

En Colombia, el Crowdfunding de préstamos, al tener una vocación de financiamiento masivo, no puede operar bajo la normatividad vigente (Decreto 1981 de 1988). Sin embargo, se estima que durante 2017 estará listo un Decreto (actualmente bajo comentarios) que entrará a regular el Crowdfunding en Colombia. Allí, el Gobierno ha definido una serie de “pilares” para dicha normativa, a saber: i) adecuado entendimiento-gestión de los riesgos propios de cualquier actividad financiera (liquidez, crédito, contraparte, operativo, lavado de activos, financiación del terrorismo y reputacional); ii) límites a las operaciones de plataformas vigiladas por la Superfinanciera; y iii) requerimientos de información-transparencia para los inversionistas.

En particular, el desafío regulatorio consiste en encontrar un “justo medio” en el alcance de la normatividad sobre la materia. Dicho proceso debe contemplar, de una parte, que la regulación de esta industria suele acarrear onerosos costos de adopción-implementación, lo cual podría hacerlos inviables. De otra parte, debe tenerse en cuenta que la regulación puede ser un propulsor de dicha actividad (con los mencionados beneficios en materia de inclusión financiera y formalidad). De ser así, se incrementaría la confianza del público y mejorarían sus niveles de seguridad, apoyando la capacidad innovadora. En este frente cabe aplaudir la reciente iniciativa conjunta de la BVC-CAF para materializar su plataforma “Marketplace”. Allí se buscará incrementar el precario financiamiento de las Pyme en Colombia a través de buscar un “calce” entre inversionistas institucionales y el retail.

")

Por eso, este es el momento para que el ministro del Interior, Rodrigo Lara, se luzca. Porque de nada sirve haber ganado la Presidencia si no somos capaces de ganar el Congreso

")

Colombia sí necesita una reforma laboral. Pero una de sus prioridades debe ser otra de las grandes deudas históricas del país: la informalidad

La “visión ingenua” sobre qué es lo que genera “la conexión” descansa en pensar que más información aclarará los hechos

{kind=link}