MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En mayo de este año, la Ocde divulgó un detallado estudio que permite comparar las estructuras tributarias vigentes. Este tema adquiere particular relevancia, pues allí se discuten los desafíos fiscales y cómo será la “tasa-tributaria-Covid”, que ayudaría a repagar la acumulación de deuda pública, particularmente en América Latina.

Se estima que en los Estados Unidos la relación deuda pública/PIB estará escalando del 110% hacia 130% y en Europa de 90% hacia 115%, dados los impulsos fiscales adicionales que se estarán dando durante 2020-2022 para enfrentar la pandemia del covid-19. En el caso de Colombia, nuestra estimación es de un escalamiento en dicha relación de deuda pública del 52% hacia un 65% durante 2020-2022. Esta última cifra incluye el repago de cerca de 3% del PIB correspondiente a dineros tomados prestados por el gobierno del FAE (afectando dineros de inversión territorial), Fonpet (recursos pensionales territoriales), FDN (dineros de privatizaciones destinados a apalancar la inversión pública) y AFPs (recursos de retiros programados prestados a Colpensiones).

Vale la pena examinar aquí dos aspectos sobre la monumental tarea fiscal que tendrá (prácticamente la nueva Administración del 2022-2026) para estabilizar la deuda de Colombia por debajo del 65% del PIB. El primer aspecto toca con los temas del gasto público. Tal como lo había ilustrado la Comisión de Gasto de 2015, el desafío está en contener gasto recurrente (principalmente transferencias a territorios y de seguridad social) que han venido creciendo a ritmos del 4% real anual.

A pesar de todos los esfuerzos por contenerlo, el gasto del gobierno central se ha mantenido inflexible a la baja en 19% del PIB a lo largo de la última década. Más aún, dichos recortes se han recargado excesivamente en el componente de inversión pública. Al sumarle cerca de 3% del PIB que se estarán pagando en intereses de la deuda en 2020, en realidad el gasto del gobierno central asciende es a 22% del PIB frente a un total de ingresos de unos 19% del PIB a nivel estructural ( = 14% de tributación + 3% de transferencias de capital + 2% de contribuciones de seguridad social).

Cabe mencionar que el escalamiento de la deuda a niveles de 65% del PIB implicará adicionar casi 2% del PIB en intereses del año 2022 en adelante. Así, en vez de pagar los intereses por 2,5% del PIB que se tenían en 2012, se tendrán que pagar casi 5% del PIB en intereses a partir del 2022. Este es el efecto combinado de: i) ese incremento de la deuda de 30 pps del PIB en la última década; ii) mayor porción denominada en divisas al llegar a cerca del 40% del total; y iii) con repagos a una TRM bordeando los $4.000/dólar. Aquí suponemos que no se estaría alterando la duración-media de la deuda, actualmente en unos 7,5 años, y que se mantiene el cupón cerca del 7% anual.

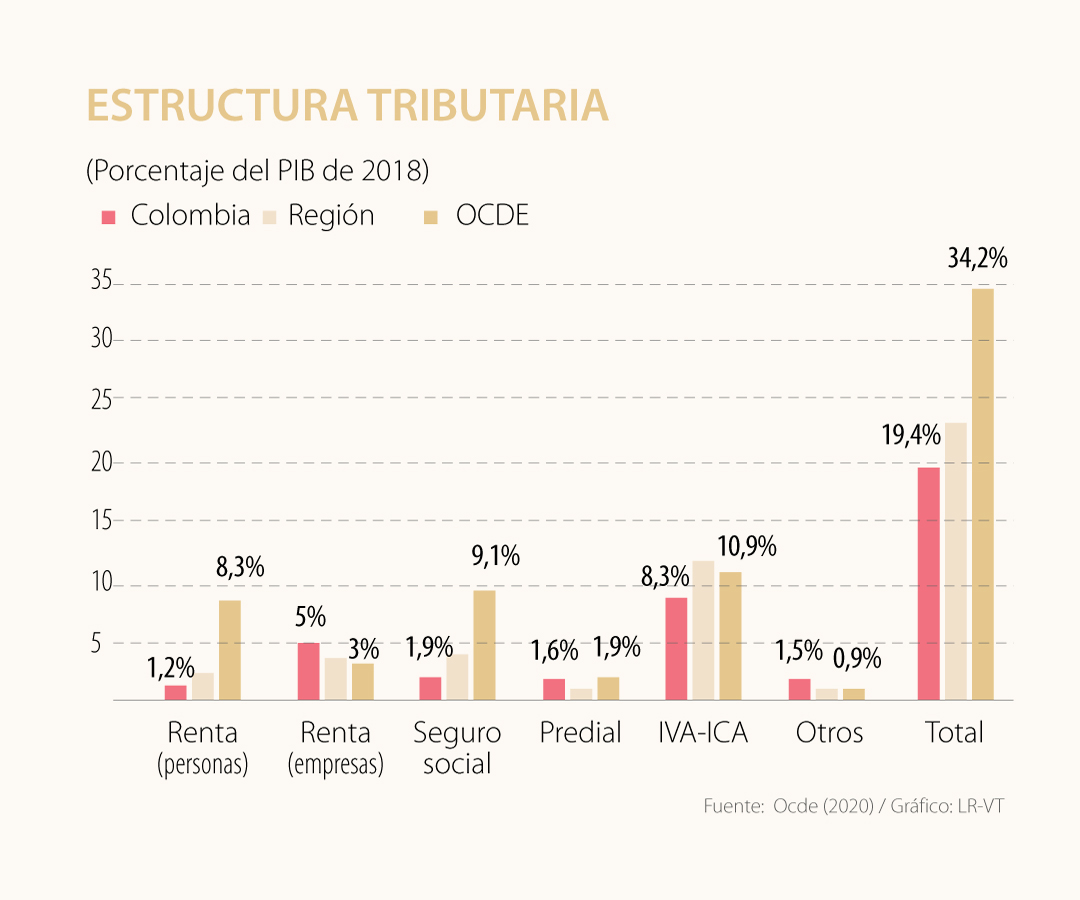

En el frente tributario se sabe que Colombia debe incrementar su recaudo en al menos 2% del PIB. El estudio Ocde nos da claras señales de que ello debe ocurrir principalmente en la mejoría del rubro de IVA, el cual ha resultado muy difícil de aprobarse en el Congreso.

El gráfico adjunto nos indica que también debe incrementarse el recaudo de renta, pues su total tan solo llega a 6,2% del PIB en Colombia, mientras que en el promedio de países Ocde se tiene 11,3% del PIB. Si bien en este frente Colombia está mejor que América Latina (6,2% Vs. 5,8% del PIB), el gran desafío es elevar el imporrenta de hogares del magro 1,2% del PIB a siquiera 4% del PIB.

En Colombia las tasas efectivas de tributación de imporrenta hogares se ha elevado del 15% hacia cerca del 30% para los estratos altos durante 2012-2019. Y, adicionalmente, se adoptó el impuesto a la riqueza a la onerosa tasa del 1% sobre el stock para dichos hogares ricos. El problema es que este recaudo adicional en renta-hogares no ha superado 0,2% del PIB.

Es evidente que se requiere entonces ahondar la lucha anti-elusión-evasión, más que pensar en establecer nuevas “tasas-tributarias-Covid”.

Afortunadamente, la Dian ya se ha embarcado en profunda modernización para poder realizar mejores fiscalizaciones digitales. También es indispensable empezar a cobrar imporrenta a tasas bajas de 1% a la altura de los $3 millones/mes, pero escalándolas más rápidamente al cobrar 15% de tasa efectiva hacia los $15 millones/mes (en vez de 10%).

En el mismo gráfico se observa que el recaudo de IVA-ICA en Colombia tan solo llega a 8,3% del PIB frente a 10,9% del PIB recaudado en el promedio de los países Ocde. Esto refleja elevadas exenciones-exclusiones en el caso del IVA, donde solo un 35% de lo facturado paga 19%. No debe sorprendernos entonces que la productividad del recaudo IVA en Colombia sea solo 0,4 frente al 0,6 de Chile.

Colombia tan solo logra 1,9% del PIB en contribuciones de seguridad social (excluyendo parafiscales) frente al 9,1% del PIB del promedio Ocde. Aun si añadiéramos las contribuciones realizadas a las AFPs, Colombia no superaría el 4% del PIB debido al grave problema de informalidad laboral.

En síntesis, Colombia tiene múltiples y exigentes tareas pendientes en materia fiscal. Los nefastos efectos de la pandemia sobre la pobreza y la inequidad hacen dichas tareas más urgentes para evitar ampliar las brechas sociales respecto del benchmark de países Ocde.

¿Dónde estuvo el Invías? Primero, cambiando de directores, 9 en 4 años, y seguro cubriendo bases por la corrupción que generó sombras y nos afectó a los colombianos

¿Cuándo entenderán las cámaras de comercio que son un punto de apoyo para el empresariado y no un obstáculo kafkiano que impone toda clase de trabas para el registro y cobra tarifas desproporcionadas?

Cuando un motor de lead scoring, credit scoring o asignación de recursos se entrena con datos históricos sesgados, reproduce los patrones del pasado y los eleva a la categoría de verdad algorítmica

{kind=link}