MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En el arranque de 2018 se han puesto a prueba las bondades de los regímenes democráticos de América Latina. El legado socioeconómico que han dejado prolongados años de populismo amenaza la institucionalidad por la vía de serias dificultades económicas, en lo fiscal y en lo social.

Tal vez el peor caso ha sido el de Argentina, donde décadas de populismo Peronista han destruido valor económico sistemáticamente. Esto no solo por cuenta del “sacrificio” en términos de menor crecimiento potencial (6% anual vs. 3% anual que se viene observando), sino por la rampante expropiación de los recursos ahorrados por el sector privado a través de sus fondos de pensiones y que usara el gobierno Kirchner durante 2007-2015 para financiar sus faltantes de caja (ver Comentario Económico del Día 6 de marzo de 2018).

Resultados similares se han tenido en los casos de Brasil, donde el populismo y la corrupción de Lula y su saga continúan siendo la opción más probable para las comisiones de finales de este año. Por último, tras el triunfo de López Obrador en México a principios de julio de este año, se tienen serios riesgos de reversión en políticas públicas relacionadas con mejoras en la calidad educativa y con mayor eficacia del sector petrolero (abierto ahora a la competencia) por cuenta de un populismo que llevaba años tratando de llegar al poder. Así, dos terceras partes del PIB-real de América Latina (representados por Argentina, Brasil y México) están ahora bajo seria amenaza de postración o reversión hacia nefastos experimentos populistas.

El grave problema de las “democracias inoperantes” es que las decisiones de la mayoría, clamando por luchar contra la corrupción y la concentración del ingreso, optan casi siempre por destruir valor como primera opción, en vez de ensanchar el PIB-real para poder distribuir más y mejor (ver Zakaria, 2004, http://anif.co/sites/default/files/zakaria.pdf).

De poco consuelo nos sirve saber que el desespero ha llegado también al mundo desarrollado. Primero fue el impensable caso de la cuna del liberalismo económico escogiendo cerrarse al comercio internacional a través del llamado Brexit (¿cuántos giros habrá dado David Ricardo en su tumba tras haber sembrado allá en Gran Bretaña el principio de la “ventaja comparativa” que ha movido el mundo durante los últimos tres siglos?). Después nos vino el incomprensible caso de Trump, pues, habiendo clamado por “América Primero”, ha terminado por infligir serios tropiezos a su comercio internacional a través de una guerra comercial global que amenaza con una nueva recesión durante 2019-2020 (ver Comentario Económico del Día 29 de mayo de 2018).

El caso más fresco que tenemos en este frente es el de Italia (ver The Economist, junio 2 de 2018). Tras encomiables esfuerzos por enderezar sus frágiles cuentas fiscales (generando inclusive superávits primarios), la imposibilidad de generar un gobierno pro-Euro y pro-estabilidad fiscal durante mayo de 2018 ha hecho que se enrute hacia mayores gastos sociales, comprometiendo, por ejemplo, cerca de 15% del PIB en solo atender sus abultados faltantes pensionales. Violando el principio de que todo nuevo gobierno debe evitar autoinfligirse daño tributario, ha procedido la izquierda mayoritaria a proponer un esquema de “flat tax”, con lo cual se perdería casi 6% del PIB en recaudo y aboliría la progresividad tributaria que tanto claman los jóvenes para evitar la concentración del ingreso.

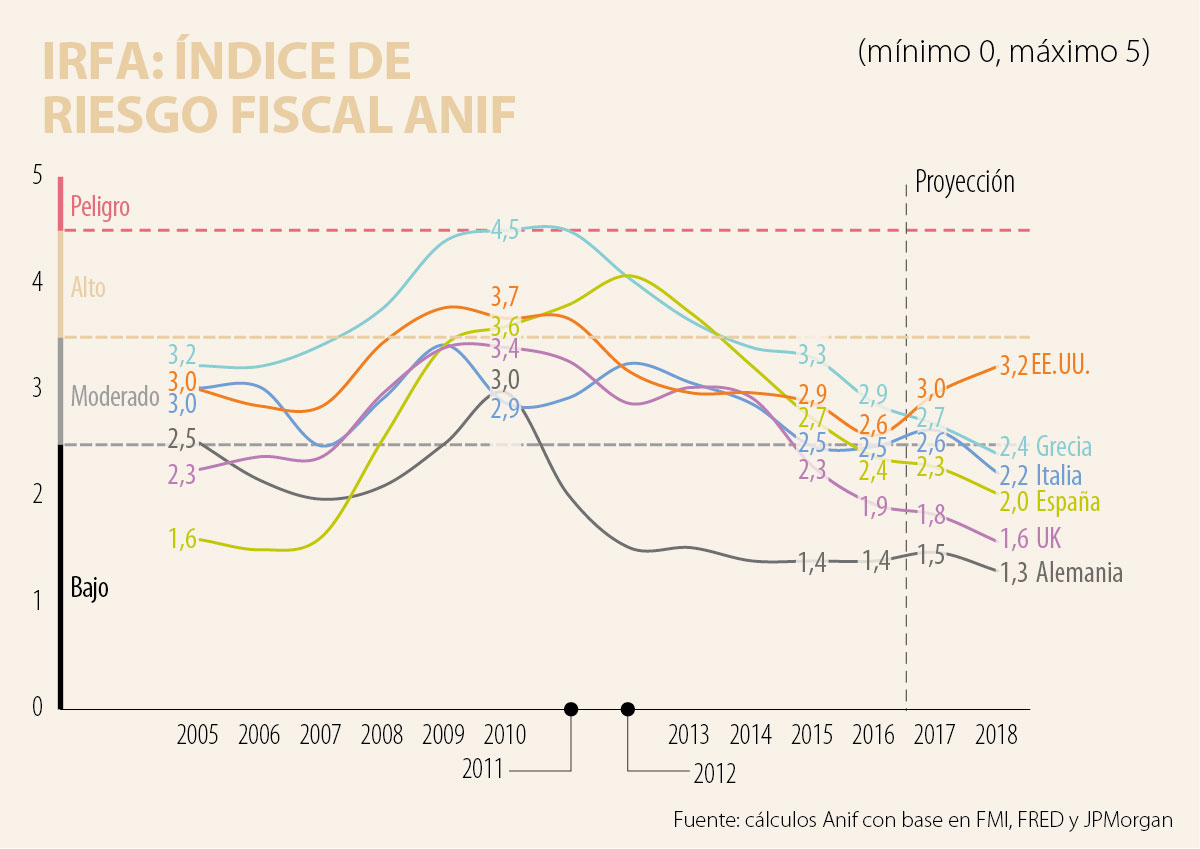

Recientemente, Anif analizó las cuentas fiscales de Italia y encontramos que, a pesar de su lento crecimiento, Italia registró un Índice de Riesgo Fiscal (Irfa) favorable de 2,5 al cierre de 2016, gracias al buen comportamiento de sus variables flujo (ver gráfico adjunto). Su déficit fiscal había sido tan bajo como un 2,5% del PIB (por debajo de la regla de Maastricht de 3%) e incluso se observaron superávits primarios de 1,4% del PIB. Sin embargo, sus elevados stocks de deuda pública, bordeando 130% del PIB, continuaron drenando su posición fiscal (ver Comentario Económico del Día 31 de mayo de 2018).

Todo esto le ha costado a Italia su degradación por parte de las tres principales calificadoras de riesgo, particularmente ahora que se han requerido apoyos presupuestales para evitar una crisis financiera sistémica.

Para 2018, se espera un Irfa cercano a 2,2, aunque mucho dependerá del éxito que se tenga en fraguar un gobierno entre los polos de izquierda y de derecha.

Tal como lo estamos viendo, la crisis de la democracia pronto estará guiando hacia una crisis fiscal irreversible, pues la paciencia de Alemania y de Francia está llegando a su tope y, sin ellos, el salvataje que ha venido dando el Banco Central Europeo también llegará a su fin. Paradójicamente, ese abismo es el que quieren experimentar los jóvenes votantes, pero tal vez lo que no saben es que allí el bungee jumping no funciona¡¡¡

La evaluación del CEO es un paso obligado para que la junta directiva y el CEO crezcan juntos, alineen expectativas y construyan una relación de confianza madura

Ver a quien gobernó Venezuela durante 13 años aterrizar esposado en Nueva York demuestra que la soberanía no puede convertirse en refugio del narcotráfico, la corrupción y el crimen organizado

Para una región marcada por el exilio, la sospecha y el resentimiento, esta no es una consigna espiritual: es una oportunidad histórica para recomponer la confianza y volver a creer en lo colectivo

{kind=link}