MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

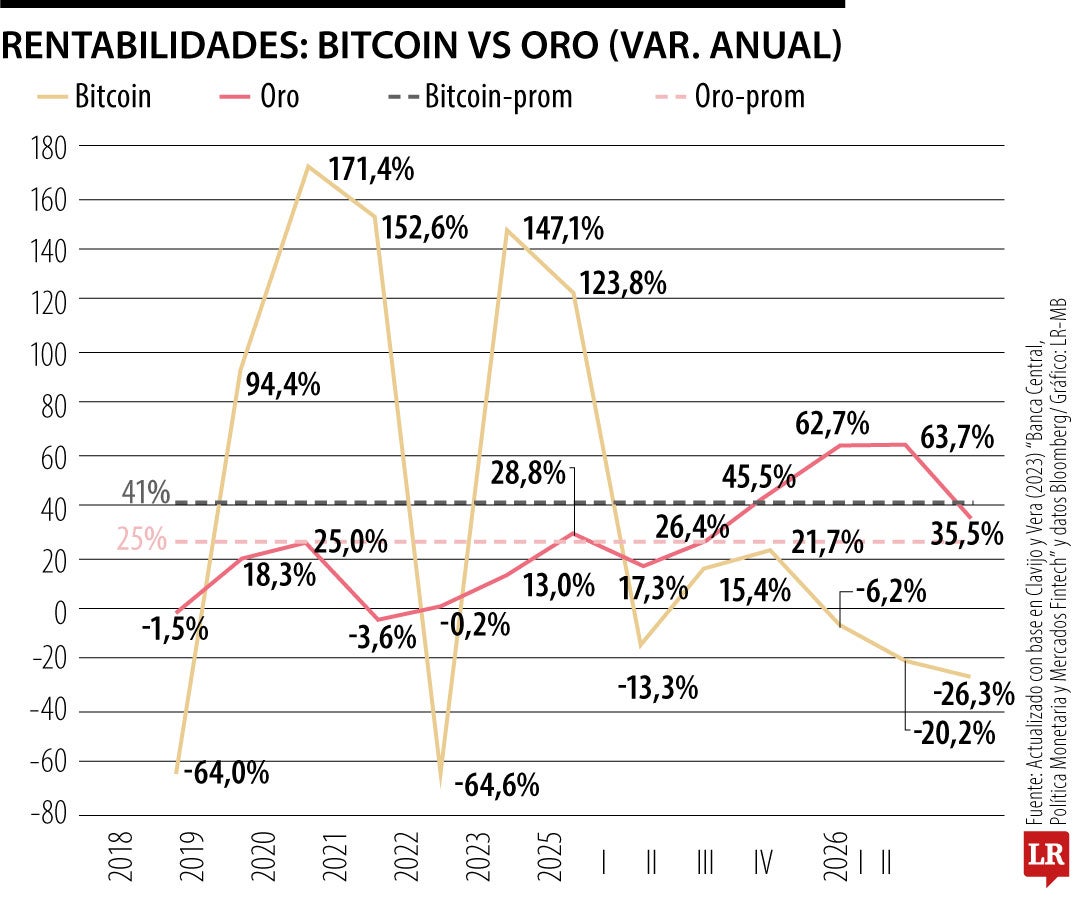

Al finalizar febrero de 2026, el oro mantenía su escalada hacia los US$51.000 por onza troy, reflejando valorizaciones del 92% anual. Esto, tras un año de continuo ascenso, el cual se había iniciado a ritmos de 17% anual en el primer trimestre de 2025. Tras el estallido de la guerra con Irán, en marzo de 2026, ha descendido hacia los US$45.500, pero todavía con ganancia de 35% anual.

El desplome del dólar, a ritmos de 8% anual contra las principales monedas (yuan, yen y euro), ha sido el principal disparador para utilizar, una vez más, el oro como refugio global. Diversos bancos centrales, especialmente los de Asia, están recomponiendo sus reservas internacionales al reducir sus tenencias de bonos del Tesoro de EE.UU., a pesar de su buena rentabilidad de 7% en 2025, pues al convertir esos dólares en sus monedas están quedando con valorizaciones cuasinulas.

Se pensaba, un año atrás, que el otro activo refugio frente al dólar serían las criptomonedas, especialmente el bitcoin. Este activo había cerrado con grandes valorizaciones de 124% anual en 2024 y su habilitación como moneda de respaldo en operaciones bancarias, al iniciarse la administración Trump (2025-2029), le dieron gran impulso, al continuar en el segundo semestre a ritmos de +22% anual. Sin embargo, la guerra arancelaria y el manejo macroeconómico volátil afectaron el dólar y, de paso, la expansión del mercado de criptomonedas.

El gráfico adjunto ilustra cómo la caída del bitcoin, de US$114.000 en septiembre de 2025 hacia US$65.000 en febrero de 2026, ha implicado pérdidas acumuladas de 15% y de 26% anual en 2026. Allí se evidencia la elevada volatilidad del bitcoin, recuperándose a solo US$80.000 en mayo.

Decíamos recientemente que las criptomonedas están lejos de constituir “dinero” y que su auge como activo financiero se ha venido consolidando bajo la forma de “refugio”.

Inicialmente se debió a la aprobación de la administración Biden, en 2024, de la figura de un Exchange Traded Fund (ETF) basado en criptomonedas. Y posteriormente, bajo Trump 2.0, al promoverlas como un colateral válido para múltiples inversiones, mejorando su demanda de corto plazo, apalancada en liquidez.

Pero, ¿cuál es el valor de uso y cuál es el valor de cambio de las criptomonedas? Recordemos que el valor de uso se ha incrementado gracias a la penetración de la inteligencia artificial (IA), al dinamizar los servicios digitales, los cuales implican mayor prestación de servicios mediante los llamados data miners. Esos prestadores de servicios suelen pagarse vía la expedición de criptomonedas, siendo la más común la del bitcoin. Así, la oferta de bitcoins crece en línea con la expansión del mundo digital y de la IA, particularmente gracias a plataformas de lenguaje inteligente (LLModels, asociados a ChatGPT).

Y respecto al valor de cambio, ya explicamos cómo la regulación financiera de EE.UU. viene promoviéndolas como criptoactivos, bajo la forma de ETF (incluyendo bitcoin, stablecoins, etc.). Curiosamente, unos 200 años atrás el mundo occidental escogió al oro como metal precioso de reserva (hubieran podido escoger diamantes o esmeraldas). Sin tener un gran valor de uso, el oro era escaso y fácil de almacenar; la plata tenía mayores valores de uso, pero era un poco más abundante. En ocasiones se aceptaron ambos activos como refugio frente a volatilidades de monedas.

Finalmente, bancos centrales y multilaterales (FMI y Banco Mundial) dieron respaldo a monedas amparadas en reservas de oro durante 1945-1972, hasta que EE.UU. reconoció que había roto las reglas de paridad para financiar la guerra de Vietnam. Colapsó entonces el patrón oro y los bancos centrales dejaron de acumularlo como reserva internacional.

Así, el auge de las criptomonedas obedece a su creciente oferta, amparada en el mundo digital de la IA, y a su creciente demanda como activo de cuasi reserva, aunque no todavía a nivel de los bancos centrales. No en vano observamos que la correlación de precios del bitcoin respecto al oro es de un sorprendente 90% durante la última década.

Es difícil predecir si este auge en EE.UU. habrá de continuar, sabiéndose que las criptomonedas también son un vehículo que ampara el anonimato en transacciones delincuenciales de armas, narcotráfico y secuestro de personas y de megadatos. La historia reciente del bitcoin es sorprendente. Nació como un bien cuasi público, en 2009, a través de la generación de pagos digitales anónimos mediante un protocolo que ha sido caracterizado como “un ecosistema transaccional abierto y descentralizado” (ver Clavijo y Vera, Bancos Centrales…, 2023).

Pero, al día de hoy, esos criptoactivos han fracasado en su intento por replicar las características del dinero. Vale la pena recordar aquí el postulado clásico de Milton Friedman, al definir que dinero es “todo aquello que hace las veces de dinero”; pero entonces las criptomonedas no son dinero, al no cumplir con los criterios de almacenamiento de valor ni de aceptación universal.

En síntesis, las razones conceptuales para el fracaso de las criptomonedas privadas son: i) elevada volatilidad, que las desvirtúa como reserva de valor o unidad de cuenta (¿qué tal un crédito denominado en bitcoins?); ii) vulnerabilidad frente al lavado de activos; y iii) ineficiencia operativa, por su alto consumo de energía eléctrica y poder computacional.

Si un gobierno puede cancelar el acceso a la IA por razones estratégicas o de seguridad nacional, la dependencia tecnológica se transforma ipso iure en una vulnerabilidad

Hay retos claros: la productividad (toneladas por hectárea) de los cultivadores involucrados es más alta que en tierras propias de los ingenios y que en tierras de terceros administradas por estos

, ha sido el principal disparador para utilizar, una vez más, el oro como refugio global&name=Criptomonedas y oro como activos refugio){kind=link}