MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

A Colombia le ha ido bien en su fase pos-pandemia. De una parte, el crecimiento de su PIB-real a 10,6% en 2021 resultó más que proporcional respecto de la contracción históricamente marcada de -7% en 2020, alcanzando entonces un balance de +3% respecto de su nivel de 2019.

Este desempeño estuvo arriba del promedio de América Latina, pues en la región se había observado una contracción promedia de -6,6% en 2020, pero su rebote resultó de igual magnitud en 2021. Esto implicó dejar sus niveles de PIB-real estancados en los mismos niveles del 2019.

Mas aun, dado un crecimiento poblacional del orden de 2% anual en la región, la métrica de PIB-real per-cápita se contrajo a ritmos de -2% en América Latina. En cambio, Colombia, con una expansión poblacional de solo 1%, expandió su PIB-real per-cápita a ritmos de +0,5% anual durante la pandemia (2019-2021). Pocos países emergentes, salvo por Asia, han mostrado un aguante como este ante la pandemia-covid.

También está siendo positivo el rebote sostenido del PIB-real de Colombia durante 2022, pues en el primer semestre se creció a casi 12% anual. Sin embargo, la aceleración inflacionaria que se traía desde finales de 2021, y agravada por el conflicto Ucrania-Rusia, estará haciendo mella sobre el desempeño inmediato. Todo parece indicar que durante el segundo semestre se tendrá un crecimiento de solo 2% anual, ya que también jugará en contra el efecto estadístico de haberse tenido una expansión de 12% anual durante el segundo semestre de 2021.

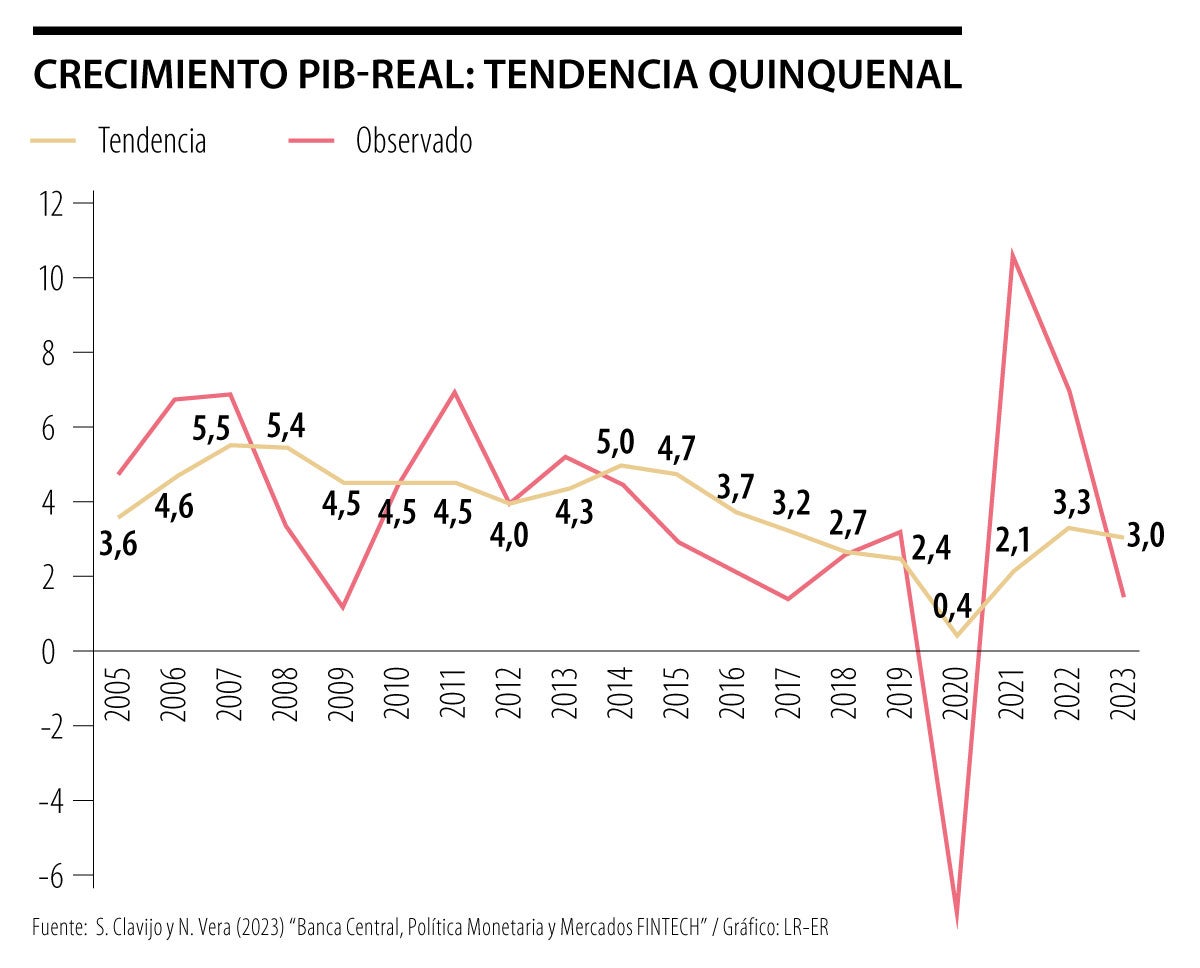

Estos vaivenes dificultan entender cuál es, en últimas, el ritmo de crecimiento potencial de la economía colombiana. Para ello suele mirarse la relación Inversión/PIB y si esta supera 30% se tiende a concluir que dicho apalancamiento arrojará una aceleración de dicho potencial. Ese fue el caso del periodo 2005-2012, cuando esa relación de inversión pasó de 20% hacia cerca de 30% y, como resultado de ello, el promedio de crecimiento quinquenal del PIB-real se aceleró de 3,5% anual hacia el rango 5,5% al corte de 2008 y todavía a 5% anual al corte de 2014 (ver gráfico adjunto). Sin embargo, los favorables términos de intercambio se reversaron históricamente, a partir de 2015, al culminar el ciclo de largo plazo de expansión de precios minero-energéticos.

Se ha tenido entonces una marcada caída en la tasa de inversión, tan baja como 20% en 2021 y a lo largo de 2022, recargándose la economía sobre un insostenible ciclo de consumo público-privado. Así, los buenos resultados de rebote del PIB-real, durante 2021-2022, no lucen sostenibles de cara a 2023, cuando además se esperan efectos recesivos globales. Si bien aun son tenues las alzas en las tasas repo de la Fed, pasando de 0,25% a seguramente 3% al cierre de 2023, el mercado está descontando una marcada caída en la rentabilidad de los negocios, con salvedad del sector energético.

Nuestro Banco de la República (BR), durante junio-agosto 2022, ha tenido que elevar su tasa repo de 1,75% hacia 9% actual. La meta del BR es mantener una repo-real arriba de 2% para lograr enfriar la economía y contener, en simultanea, la persistencia inflacionaria resultante del choque de costos energéticos (antes comentados).

Por todas estas razones, los analistas estamos pronosticando una marcada desaceleración económica hacia un crecimiento de solo 1% en el PIB-real del 2023 para el caso de Colombia. ¿Qué implicaría esta desaceleración respecto de nuestro crecimiento potencial?

El gráfico adjunto ilustra cómo la expansión quinquenal del PIB-real se habría nuevamente desacelerado de forma significativa al pasar de 5% anual que se tuvo durante 2011-2015 a solo 3% anual durante 2019-2023. Pero lo que llama la atención de esta “convergencia” hacia este valor potencial es que Colombia todavía tiene términos de intercambio relativamente favorables, gracias a que el precio del petróleo ha regresado a niveles de US$75-100 barril-Brent durante 2021-2023. Esto quiere decir que otros factores diferentes al sector minero-energético mantienen postrado dicho crecimiento potencial, pues ya no es, como en el pasado, el efecto de una tasa de cambio real apreciada generando “enfermedad holandesa”, pues esta se ha devaluado 60% real durante 2012-2022.

En nuestra opinión, la falta de competitividad y el problema del “costo Colombia” siguen siendo las explicaciones fundamentales detrás de este estancamiento del crecimiento potencial y de la crisis externa que muestra el país al no ser capaz de superar sus marcados déficits gemelos (externo-fiscal). No ha valido tener una depreciación de 60% real contra los principales socios para lograr al promoción de exportaciones. Poco se ha avanzado en materia de conectividad vial y en re-organización agro-industrial mirando hacia nuestras costas oceánicas; se tiene un faltante estructural de unos US$15.000 millones en la cuenta comercial externa y la inversión extranjera directa no da señales de estar llegando a los “green-field-investments”.

Tras cinco años de arduos trabajos, la aguja de exportaciones de aguacate-hass sigue tan bajita como unos US$200 millones-año, frente a los US$700 millones del Perú o los US$6.500 de México. ¿Será que la Administración Petro logrará pasar de la retórica de la campaña a superar estos nudos gordianos productivos de Colombia?

En esta sociedad tecnológica, donde las respuestas parecen inmediatas y definitivas, el verdadero desafío educativo no es ofrecer soluciones rápidas, sino suscitar preguntas auténticas

Además de ser una infamia, es inaceptable que un gobernante califique de genocida a una codirectora de la Junta Directiva del Banco por negarse a suscribir sus disparates

ArtBo, visto así, deja de ser evento y se convierte en excusa. Excusa para caminar Bogotá sin prejuicios. Para reconocer que el talento no está concentrado en un solo punto, sino disperso, siempre en construcción

{kind=link}