MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los momentos de crisis de la deuda pública han sido históricamente propicios para discutir mecanismos para aliviarle el servicio de la deuda a los países deudores (usualmente países subdesarrollados). El ejemplo más reciente ha ocurrido con Grecia (aunque no es propiamente un país subdesarrollado). Allí se discute si Alemania debería hacer el gesto de condonarle parte de su deuda, la cual es claramente impagable a sus niveles actuales del 180% del PIB y teniéndose un bajo crecimiento de su PIB-real y, por lo tanto, de su recaudo tributario. Algo similar ocurrió en los años ochenta y noventa con las crisis de México, Brasil y Argentina, instituyéndose entonces el llamado “Plan Brady”.

Debido a que las crisis de deuda pública de países emergentes suelen ser recurrentes, el FMI ha venido impulsando la idea de atar el servicio de la deuda pública a variables que, como el PIB-real, capturen el ciclo económico. Así, en épocas de tensión financiera se podría aprovechar el beneficio financiero que se hubiera acumulado durante las épocas de rápido crecimiento económico (por encima de su potencial). Un primer intento provino del álgido debate que sostuvieron J. B. Taylor (vicesecretario del Tesoro de Estados Unidos) y Anne Krueger (Deputy del FMI) a raíz de la quiebra de Argentina en 2000-2001.

En aquel entonces Krueger argumentaba (correctamente) la importancia de crear un Sovereign Debt Restructuring Mechanism (SDRM) que diera tratamiento preferencial a la deuda pública y que incluyera en sus contratos las llamadas Cláusulas de Acción Colectiva (CACs).

Dichas CACs buscaban crear mecanismos para generar “fáciles” mayorías entre los tenedores de bonos, de tal manera que arrastraran al resto a aceptar “peluqueadas” en el principal de sus bonos y así evitar complicadas quiebras estatales que tardarían años en solucionarse. Infortunadamente, dicho SDRM no prosperó, y las CACs habrían de esperar cerca de una década para su aplicación efectiva en la crisis de la Zona Euro durante 2010-2013 y la negociación de Argentina con los llamados fondos buitres (aquellos que se negaron a plegarse a las condiciones de la renegociación de 2001).

El caso de Grecia y el antecedente de los bonos-TIPS (indexados a inflación)

Como mencionábamos, el caso más reciente ha tenido que ver con la aplicación de las reglas de endeudamiento público a Grecia, de conformidad con su pertenencia a la Zona Euro. Recordemos que allí se han aplicado tres paquetes de salvataje y dos peluqueadas al principal de sus bonos públicos (con pagos de solo el 35% del capital) durante el período 2010-2016. Aún así, la relación Deuda Pública/PIB en Grecia actualmente bordea un insostenible 180%. El FMI creyó que el problema había quedado resuelto por allá en 2010-2011, cuando dicha relación era “tan solo” del 120% del PIB.

En el fracaso fiscal de Grecia han jugado diversos factores, tales como: i) las onerosas metas fiscales impuestas por el FMI y la Unión Europea, llevando a Grecia a una espiral ajuste fiscal-recesión, lo cual implicó una contracción acumulada de su PIB-real del 20% en la última década; ii) la reversión en la voluntad política del gobierno griego (tras la elección de la extrema izquierda de Syriza en 2014); iii) la imposibilidad de avanzar con el plan de privatizaciones, en medio de la contracción del gasto público en subsidios y pensiones; y iv) el desplome de la productividad laboral del país.

Bajo esta coyuntura tan compleja, se ha vuelto a revivir la idea de emitir deuda pública “fresca”, cuyo servicio de la deuda estaría condicionado al desempeño de la economía de Grecia (ver The Banker, octubre 2016, “A bond to end sovereign defaults”). La diferencia en esta ocasión proviene de la aceptable receptividad que ha tenido tal iniciativa, contando con mesas de trabajo que involucran al FMI y a los Bancos Centrales de Europa e Inglaterra. Allí se busca ahondar en la favorable experiencia de la indexación de los bonos a la inflación, buscando altos niveles de homogenización-liquidez, tal como ocurre con los llamados TIPS (Treasury Inflation Protected Securities) en Estados Unidos o con los bonos-UVR en Colombia.

En teoría, la figura de dichos bonos atados al desempeño del PIB-nominal (B-PIB) ayudaría a mejorar la sostenibilidad de la deuda pública, promoviendo movimientos contracíclicos en el servicio de la deuda. Ello se lograría mediante el alivio de los pagos durante las espirales recesivas y la moderación de los excesos de gasto en períodos de auge (al deber honrar mayores repagos a sus bonistas). Ello sería especialmente relevante para el caso de las economías emergentes, algunas de las cuales muestran elevada volatilidad en su crecimiento y poca experiencia presupuestal. Estos instrumentos B-PIB también hubieran resultado útiles en el caso de Grecia por su carácter contracíclico. Pero, tal vez lo más relevante de estos B-PIB, es que también resultarían atractivos para los inversionistas, pues pueden evitar “peluqueadas” en el principal de la deuda a través de la inflación. Ahora bien, esos B-PIB tienen aún que superar diversos obstáculos prácticos que enfrentan en el mercado de capitales. En esta nota ahondaremos sobre cómo superar estos problemas prácticos.

Estructura financiera de los B-PIB

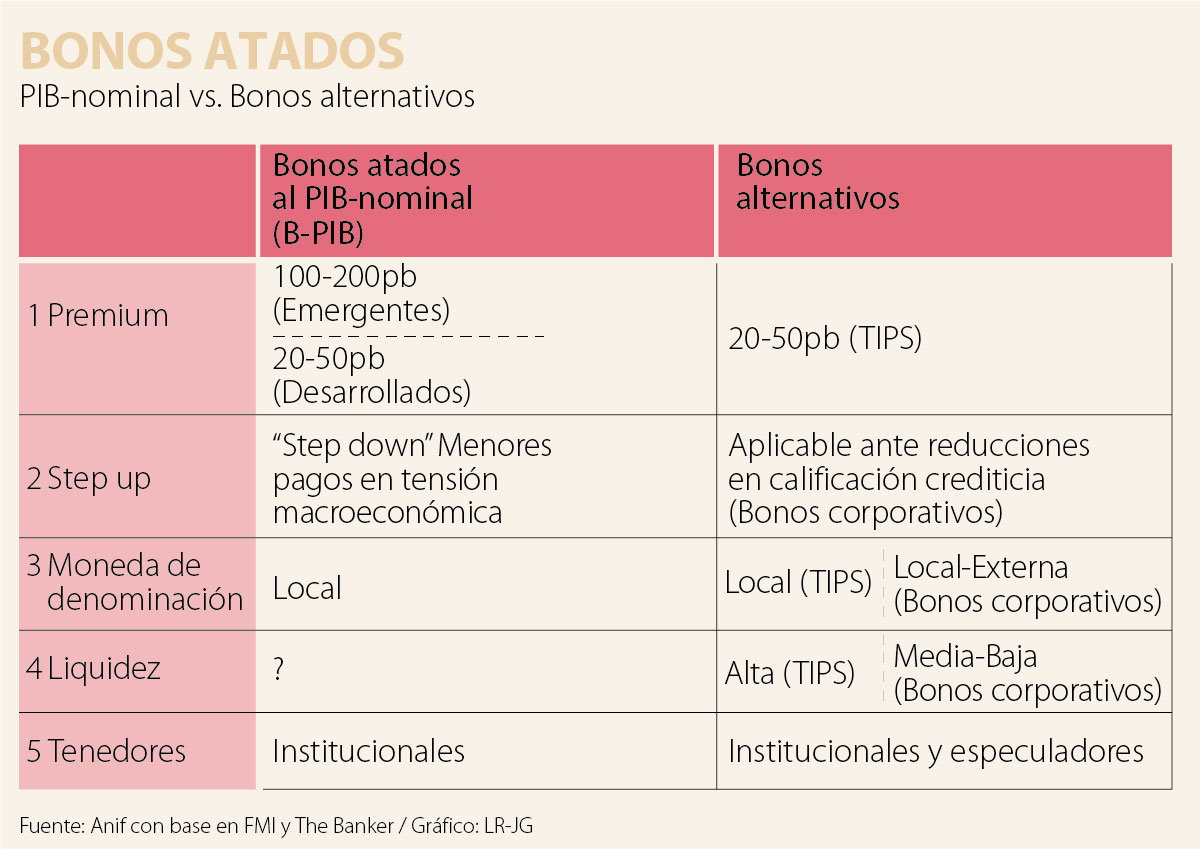

La propuesta técnica del FMI se ha centrado en un B-PIB con las siguientes características: i) indexación de cupones y principal al nivel del PIB-nominal, buscando una estabilización tanto de flujos como del stock de deuda pública como porcentaje del PIB; ii) protección al inversionista contra la inflación (según lo mencionado), eligiendo como parámetro de indexación el PIB-nominal (vs. el PIB-real); iii) denominación en moneda doméstica, eliminando el riesgo cambiario del deudor (trasladado al acreedor); y iv) períodos de madurez de largo plazo (iniciando en 10-15 años), buscando atraer la demanda de inversionistas institucionales. Todo lo anterior se refleja en la estructura de pagos expresada en las ecuaciones 1-2, tomando como ejemplo un B-PIB con madurez T, pagando un cupón semestral (C) sobre un principal (P).

(1) Cupónt = C/2 *P * PIBt / PIB0

(2) (2) Repago PrincipalT = P * PIBT / PIB0

Desafíos prácticos

“Premium” sobre bonos ordinarios

Uno de los escollos técnicos de mayor dificultad se ha centrado en el premium adicional (vs. bonos ordinarios) que estarían demandando los inversionistas como compensación por asumir dicha exposición a los B-PIB (además de la gestión de los usuales riesgos de crédito, liquidez, de contraparte, etc). Si bien ello dependerá del éxito de cada emisión, expertos pronostican que dichas compensaciones podrían bordear niveles de 100-200pb para las economías emergentes (y cerca de los 50pb para los desarrollados), niveles similares a lo observado en el mercado de los TIPS.

Ahora bien, cabe preguntarse ¿por qué los emisores estarían dispuestos a fondearse con dichos B-PIB relativamente más costosos que los bonos ordinarios? Los defensores de la propuesta argumentan que, al reducir el riesgo de default soberano, se disminuiría el costo general del portafolio de deuda pública (al presionar a la baja las tasas de interés de los bonos de deuda pública convencionales).

Riesgos de prociclicidad en pagos al bonista

Si bien los B-PIB moderarían la prociclicidad fiscal en los emisores soberanos, dicho efecto sería el contrario sobre los pagos que recibirían los bonistas. Dichos inversionistas recibirían menores retribuciones en los tiempos de “vacas flacas”, lo cual va a contrapelo frente a lo que pasa en algunos tipos de bonos corporativos con la llamada cláusula de step up. Esta última consiste en incrementos en las tasas de interés de los cupones ante degradaciones en la calificación de riesgo del emisor. Dicho potencial de deterioro en los pagos en coyunturas de fragilidad macrofinanciera explica el poco entusiasmo que han expresado algunos inversionistas, especialmente de los fondos especializados.

Riesgos de valoración y liquidez

Estos han resultado ser los de mayor preocupación en las diferentes mesas de trabajo técnicas del FMI-Bancos CentralesInversionistas. En lo concerniente al riesgo de liquidez, se podrían tener atenuantes de lograr incluir dichos bonos en los índices de deuda pública (estilo Bank of America o JP Morgan), atrayendo a los inversionistas que se pliegan a la composición de dichos índices. Sin embargo, la experiencia de los TIPS (y demás bonos indexados) muestra cómo la inclusión de nuevos activos en dichos índices toma tiempo y supone elevados niveles de liquidez para su profundización (creando un problema de huevo vs. gallina).

Debido a estos elevados riesgos (iniciales) de baja liquidez, se piensa que la estructuración inicial de estos B-PIB debería orientarse hacia inversionistas institucionales (como los fondos de pensiones). En este último caso, se estaría aprovechando la vocación de inversión a largo plazo (20-30 años), con lo cual se lograría suavizar el efecto de los ciclos económicos sobre el servicio de la deuda intertemporal.

Consideraciones políticas

Si bien el andamiaje de los B-PIB es claramente positivo para los emisores, estos pueden tener complicaciones políticas. Ello es particularmente cierto en períodos de auge económico, cuando los políticos pueden tener la impresión de que les toca pagar más cuando las cosas salen bien (análogo a lo que ocurre en un esquema de seguros, donde el costo de la prima de aseguramiento a veces se interpreta como un “costo hundido” ante la no ocurrencia del siniestro). Otras preocupaciones en estos frentes políticos se han centrado en el escaso incentivo que tendrían las administraciones de turno para comprar un “aseguramiento” para sus sucesores.

El precedente de las Garantías atadas al PIB y el eventual tránsito hacia los B-PIB (a manera de conclusión)

Todo lo anterior muestra cómo lograr materializar las ventajas teóricas de dichos B-PIB aún requiere algo de trabajo para superar los problemas prácticos. La buena noticia es que en ello se vienen logrando importantes avances en las mencionadas mesas de trabajo conjuntas del FMI y diferentes Bancos Centrales.

Allí ya se tienen instrumentos con algunas características similares a los B-PIB: i) los TIPS, completando cerca de 40 años de operación en Gran Bretaña y 30 en Estados Unidos, habiendo madurado dichos mercados con elevado grado de estandarización y liquidez; ii) las mencionadas CACs, evidenciando la posibilidad de alterar las condiciones de los contratos de la deuda pública mediante reestructuraciones con la mayoría de los bonistas; y iii) las llamadas Garantías atadas al PIB (G-PIB), siendo este último el instrumento financiero más cercano a la figura de los B-PIB.

Las G-PIB son instrumentos derivados que prometen pagos periódicos (estilo anualidad, sin repago de principal alguno). Su novedad consiste en potenciales premios en rentabilidad adicional a los acreedores si el PIB del deudor crece por encima de un nivel predeterminado. Estos activos han sido usualmente emitidos en períodos de reestructuraciones de deuda soberana, como una manera de premiar a los tenedores de bonos por acceder a dichas renegociaciones. Estas G-PIB fueron ampliamente usadas en los defaults de Argentina en 2000-2001 y en los casos más recientes de Grecia (2012) y Ucrania (2014).

Las características de mejoras de los B-PIB frente a las G-PIB. Allí se destacan: i) la menor complejidad de la estructura de los B-PIB al ser un instrumento “plain vanilla” del mercado spot (vs. las complejidades del instrumento derivado de las G-PIB); ii) la asignación de riesgo simétrica (y la consecuente estructura de pagos) entre deudores y acreedores en los B-PIB vs. riesgos asimétricos en las G-PIB (beneficiándose únicamente los acreedores ante potenciales sobre-desempeños de los soberanos deudores); iii) indexaciones al PIB en cupones y principal de los B-PIB (vs. indexaciones únicamente en los cupones en las G-PIB); y iv) emisión de B-PIB en mercados primarios y eventual transabilidad en los secundarios de manera permanente (vs. uso limitado de las G-PIB en esquemas de reestructuración de deuda).

La deuda colombiana es absurda por culpa de este gobierno, de ningún otro: los TCO están con alerta máxima pues al inicio de año se pagaban entre 12 y 12.5% y en lo corrido del año ha aumentado a 14%

El nuevo mandatario(a) de los colombianos deberá tener la capacidad de, junto con el sector minero, aprovechar el cuarto de hora que viven los minerales en el mundo

El legado no se construye hacia adelante como un objetivo; se revela hacia atrás como una consecuencia de decisiones que, en su momento, no tenían garantía de ser comprendidas

{kind=link}