MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En 2017, Colombia avanzó en el ajuste de sus cuentas externas, reduciendo los riesgos que se avizoraban en el frente externo. En efecto, el déficit en la cuenta corriente se contrajo hacia -3,3% del PIB en 2017 , sorprendiendo incluso al mercado que proyectaba un déficit equivalente a -3,7%.

Sin embargo, las fuentes de ese ajuste dejaron mucho que desear en su calidad estructural. En primer lugar, jugó un papel determinante la magnitud de la corrección en el déficit comercial por cuenta de los mejores precios de los commodities. En segundo lugar, buena parte del alivio provino de una inesperada comprensión de las importaciones. En este frente llama la atención que ni siquiera la sorpresiva revaluación peso-dólar del 3,3% hubiera logrado potenciar las compras externas de maquinaria y equipo. Por último, esa apreciación elevó artificialmente el PIB-real en dólares, aportando cerca de -0,3pp en el déficit externo.

Como veremos, de forma paradójica, esas menores importaciones arrojan mejores lecturas en los índices de competitividad tipo Béla-Balassa, pues se reducen los balances netos de bienes importados. Antes de entrar en este detalle, vale la pena repasar el entorno global-comercial de esta coyuntura 2017-2018.

Entorno global-comercial

El valor de las exportaciones creció 18,7% en 2017. Este repunte obedeció fundamentalmente a los mejores precios del petróleo, donde el Brent pasó de US$44/barril a US$54/barril, y los del carbón, que pasaron de US$66/tonelada a US$88/tonelada en el promedio año. En este sentido, Colombia continúa mostrando una preocupante dependencia, re presentando 68% de nuestra canasta exportadora.

El panorama del comercio internacional no luce nada alentador de cara a 2018, debido a la guerra comercial que ha venido cobrando fuerza. Ello podría estar distorsionando la dirección de los flujos comerciales entre los países, con eventual incidencia sobre los índices de competitividad exportadora. Es así como el conflicto ha generado gran incertidumbre sobre el posible crecimiento del comercio mundial en 2018 y el crecimiento global del 3,9% del FMI para 2018, luce ahora también difícil de alcanzar.

Si bien el precio del petróleo ha repuntado a la franja US$70-75 barril/Brent en semanas recientes, muchos analistas coinciden en que su precio de mercado debería estar en US$60-65. Dado que a estos niveles existe una alta elasticidad de oferta por parte del “fracking” de EE.UU., es posible que el promedio año esté ubicándose más cerca de US$65.

En cualquier caso, estos niveles implicarán mayores riesgos de inflación global y, por lo tanto, alzas en las tasas de interés en los principales bancos centrales y menor crecimiento global hacia 2019. En el caso de EE.UU., se habla inclusive de crecimientos tan bajos como de 2%. En síntesis, los beneficios de estos precios serán más bien temporales y Colombia no debería perder su Norte de acelerar una diversificación exportadora.

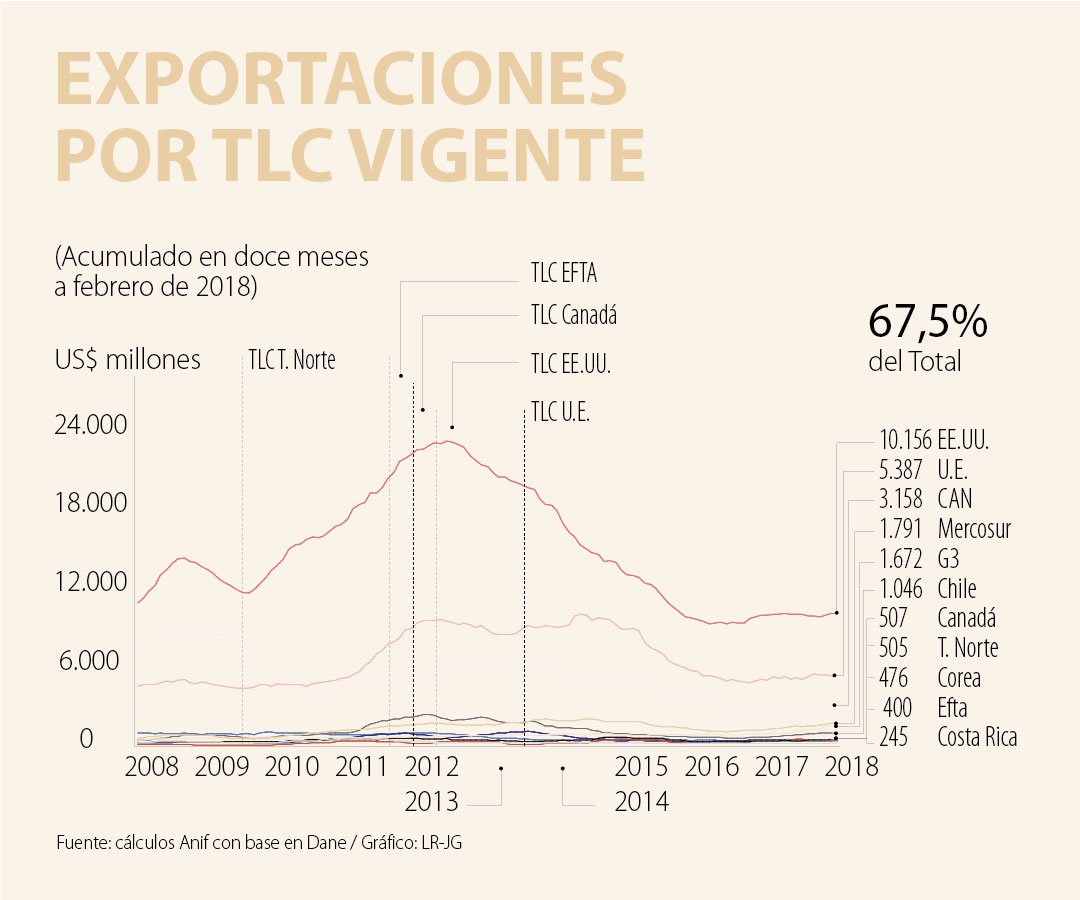

Competitividad y TLCs

Para 2017 hemos encontrado que la competitividad mejoró para cinco de los sectores considerados “exportadores netos”, mientras que mostró resultados desfavorables en dos de los sectores “importadores netos”. Así, Colombia presentó deterioro comercial en solo uno de los TLC firmados (Israel) y registró ganancias en otros ocho (ver cuadro 1).

Nuestro análisis del potencial exportador se concentra en: i) la dinámica del comercio bilateral entre los firmantes de cada TLC; ii) la canasta importadora de dichos países y su complementariedad con nuestra canasta exportadora; y iii) el tamaño del mercado de los competidores.

Para ello, calcularemos la Balanza Comercial Relativa (BCR), midiendo el grado de competitividad sectorial. Dicha BCR arroja valores entre 1 y -1, correspondiente al cociente entre la balanza comercial y el comercio total. A partir de allí podemos clasificar el aparato productivo como: i) exportador neto, si las exportaciones representan más de dos terceras partes de los flujos totales (BCR mayor a 0,33); ii) importador neto (rojo), BCR menor a -0,33; y iii) neutro (amarillo), si la BCR se sitúa entre -0,33 y 0,33.

Con base en esta metodología, Anif encuentra que el TLC con el Triángulo del Norte Centroamericano obtuvo el mayor potencial exportador para Colombia al haber elevado su balance de +8 a +10. A pesar de ello, el volumen de comercio con este grupo de países sigue siendo muy reducido. El segundo TLC con mayor potencial fue Costa Rica. A estos dos TLCs les siguió la CAN.

El TLC con el EFTA también tuvo un balance exportador positivo por ganancias en el sector minero. Con Canadá se recuperó el potencial exportador durante 2017, debido al desempeño de las exportaciones metalúrgicas . EE.UU. (el principal socio comercial) mantuvo su balance exportador en -1, dejando en evidencia el limitado aprovechamiento con ese país. Entre tanto, el TLC con el G3 exhibió las mayores ganancias en competitividad exportadora en los sectores minero, de refinación de petróleo y alimentos. El TLC con Corea del Sur mantuvo su balance negativo, mientras que la Zona Euro como el Mercosur mostraron mejoras marginales en los sectores metalúrgico y textilero, respectivamente. A pesar de ello, estos últimos dos siguen representando los mayores riesgos para el país con los balances más desfavorables para Colombia.

El gobierno decidió acabar su financiación de Colfuturo, una entidad que por más de 30 años brindó a más de 25,000 colombianos la oportunidad de estudiar posgrados en el exterior. Decidieron hacerlo en el momento en que como país necesitamos mirar hacia afuera

En fin el Año Nuevo es esa fiesta global en la que todos juegan a creer que tenemos un botón mágico para asegurar que se van a cumplir los deseos

En el sector agroindustrial, el clúster de café muestra cómo los encadenamientos productivos permiten avanzar hacia mercados de mayor valor

{kind=link}