MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con la reciente devaluación peso-dólar, a ritmos promedio de 12% anual en la primera mitad de este 2019, se esperaba un repunte en las exportaciones colombianas. Sin embargo, ello no ha sucedido y, de hecho, las exportaciones totales mostraron una contracción de 1,2% anual (en dólares-FOB) durante el primer semestre de 2019 (vs. una expansión de +15,1% un año atrás). Y no solo cae el componente de las exportaciones de commodities (-1,3% anual), sino también aquellas que deberían estar creciendo, como las no-tradicionales (agro, industria y similares, descendiendo a ritmos de -1,1% anual).

Anif ha venido comentando cómo esto luce particularmente preocupante cuando se tienen faltantes en la cuenta externa bordeando -4% del PIB durante 2018 y 2019, siendo muy probable que esta tensión externa también continúe en 2020 por cuenta de la alta probabilidad de una recesión global.

Detrás de esta postración exportadora de Colombia se tienen serios problemas estructurales, a saber: i) alta concentración en commodities, representando 70% de la canasta exportadora, y cuyos precios difícilmente estarán por encima de los US$65/barril-Brent o los US$80/tonelada-carbón; ii) el elevado Costo Colombia por cuenta de sobrecos- tos de transporte, logísticos, laborales y energéticos; y iii) dificultades para “escalar” el valor de nuestras exportaciones agro-industriales, donde nos hemos estancado en cerca de unos US$7.000 millones (2% del PIB), mientras que países pares como Chile exportan en esos mismos rubros unos US$16.000 millo- nes (6% de su PIB) y Perú cerca de US$10.000 millones (4% de su PIB).

Así, el déficit comercial continúa siendo abultado (-2,3% del PIB durante el primer semestre de 2019), lo cual implica un preocupante viraje frente al superávit promedio de +1,1% del PIB que se tuvo en 2008-2013. La culpa no puede echárseles a unas importaciones que han venido creciendo a ritmos moderados.

Todo lo anterior es el resultado de pobres índices de competitividad exportadora. Si bien estos han ganado algo durante 2019, ellos reflejan serias dificultades para aprovechar el potencial exportador en los 13 Tratados de Libre Comercio (TLCs) existentes. Los sectores que han ganado competitividad recientemente han sido el minero, agro, papel y plástico-caucho.

Entorno global-comercial

El panorama del comercio internacional luce poco alentador para lo que resta de 2019 y 2020, debido al escalamiento de la guerra comercial entre Estados Unidos y China. Ello ha distorsionado la dirección de los flujos comerciales entre los países, incidiendo positivamente, por ahora, sobre los índices de competitividad exportadora colombiana. Este conflicto, sin embargo, estará afectando no solo la dinámica económica mundial, sino también el crecimiento del comercio mundial.

Esta debilidad del comercio mundial continuaría presionando a la baja los precios de los commodities. En este contexto de tensiones comerciales, reducidas expectativas de crecimiento mundial y bajos precios de los commodities, Colombia requiere adoptar tratamientos de choque para acelerar su diversificación exportadora. Los recientes “Pactos Gobierno-Sector Privado” deberían estar enfocados en alcanzar pronto este objetivo.

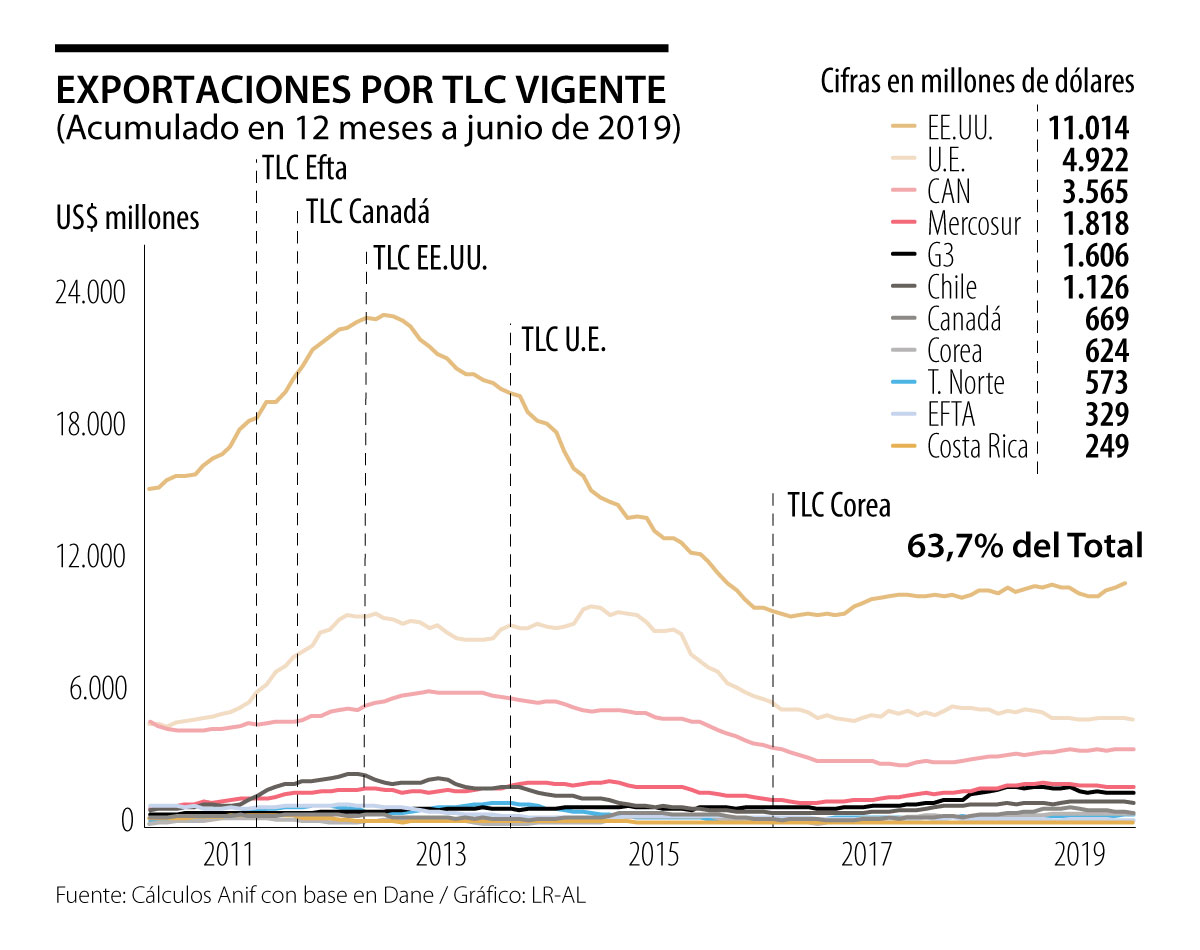

Aprovechamiento de los TLCs Anif ha venido haciendo un balance del grado de competitividad exportadora de los TLCs de Colombia. En el primer semestre de 2019 se evidencia que dicha competitividad mejoró en los sectores de minería (exportador neto), agro, papel y plástico-caucho (importadores netos) y empeoró en el sector de químicos (importador neto). Así, Colombia registró ganancias comerciales en seis de los 13 TLCs firmados (Estados Unidos, Efta, UE, Corea, Panamá e Israel) y presentó deterioro en cuatro (CAN, Chile, Canadá y Mercosur). Nuestro análisis del potencial exportador de Colombia se concentra en: i) la dinámica del comercio bilateral entre los firmantes de cada TLC; ii) la canasta importadora de dichos países y su complementariedad con nuestra canasta exportadora; y iii) el tamaño del mercado de los competidores que enfrentamos. Anif encuentra que los TLCs con Costa Rica y Triángulo del Norte (Guatemala, Honduras y El Salvador) obtuvieron el mayor potencial exportador para Colombia. A pesar de ello, el volumen de comercio con estos países sigue siendo muy reducido y se limita a ventas de excedentes.

Conclusiones

En síntesis, el balance de aprovechamiento de los TLCs en el primer semestre de 2019 mejoró levemente (contra todo pronóstico) frente a un año atrás. Ello, sin embargo, no nos deja tranquilos, sabiendo que existen unos faltantes exportadores de al menos US$20.000 millones (frente al año pico de 2013) y que son grandes los retos en materia de diversificación exportadora, reducción del Costo Colombia, superación de las barreras no arancelarias al comercio y escalabilidad de las exportaciones.

De este balance preocupa también que los mayores riesgos comerciales siguen presentes en los sectores de agro-industria, en línea con el pobre desempeño a nivel del PIB del agro y de la industria (ambos creciendo a 1,7%) en el primer semestre de 2019. Anif reitera que para lograr la tan anhelada diversificación exportadora y el aprovechamiento de los TLCs deberá avanzarse más ágilmente en las reformas estructurales de tipo laboral y en la dotación de mejor infraestructura para ganar en competitividad en estos sectores.

En 1991, ante el evidente fracaso del sistema y la necesidad de contar con una moneda sana como premisa fundamental para el orden y el desarrollo económico, se restituyeron al Banco de la República las funciones de autoridad monetaria

España es el quinto mercado de café en Europa, con una participación de 8,1% de un mercado continental que en 2025 alcanzó los 45.000 millones de euros. El café representa 2% de todo el mercado de alimentación y bebidas del país

Hoy en Colombia hay cerca de 9,5 millones de estudiantes en preescolar, básica y media. A ellos se suman más de 2,5 millones de estudiantes en educación superior

{kind=link}