MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Col la colaboración de Nelson Vera y Julián Cortés.

El 2018 ha visto incrementar la bifurcación en los mercados de renta variable a nivel global. Por un lado, la renta variable del S&P500 de Estados Unidos acumula valorizaciones cercanas a 10% en lo corrido del año (tras valorizaciones promedio de 15% anual en el último quinquenio).

En parte, ello se explica por utilidades empresariales que han continuado creciendo a tasas de 20%, gracias al crecimiento del PIB-real del 3% anual y a tasas de desempleo tan bajas como un 3,7%. Además, la reforma tributaria de la Administración Trump redujo su tasa impositiva de 35% a solo 21% recientemente.

En cambio, los mercados emergentes acumulan pérdidas del orden de -10% y experimentan una desaceleración económica.

Además, ahora se tiene alta turbulencia financiera por cuenta de los incrementos en la tasa del Fed (+150pb en los últimos 18 meses) y de la fragilidad de importantes referentes de países emergentes, como Turquía, Argentina y Brasil.

Si bien los mercados le están dando el beneficio de la duda a la economía colombiana, la “retracción de la marea de liquidez” (según Buffet) podría tener serias consecuencias durante 2019-2020. De allí la importancia de que Colombia emprenda reformas estructurales que le permitan evitar el ‘contagio financiero’ de los países emproblemados.

Hasta el momento, la renta variable del Colcap de Colombia ha evitado desvalorizaciones en el total, mostrando +1,2% anual al corte de septiembre de 2018.

En buena medida, ello obedece al repunte en los precios del petróleo hacia niveles promedio de US$72-Brent (+42% durante 2018), impulsando un sector energético que representa casi un tercio de dicha canasta Colcap.

Por ejemplo, las acciones del sector minero-energético muestran ganancias de 29,9% en lo corrido del año, compensando las pérdidas de las acciones del sector real (-19,6%) y del sector financiero (-4,4%).

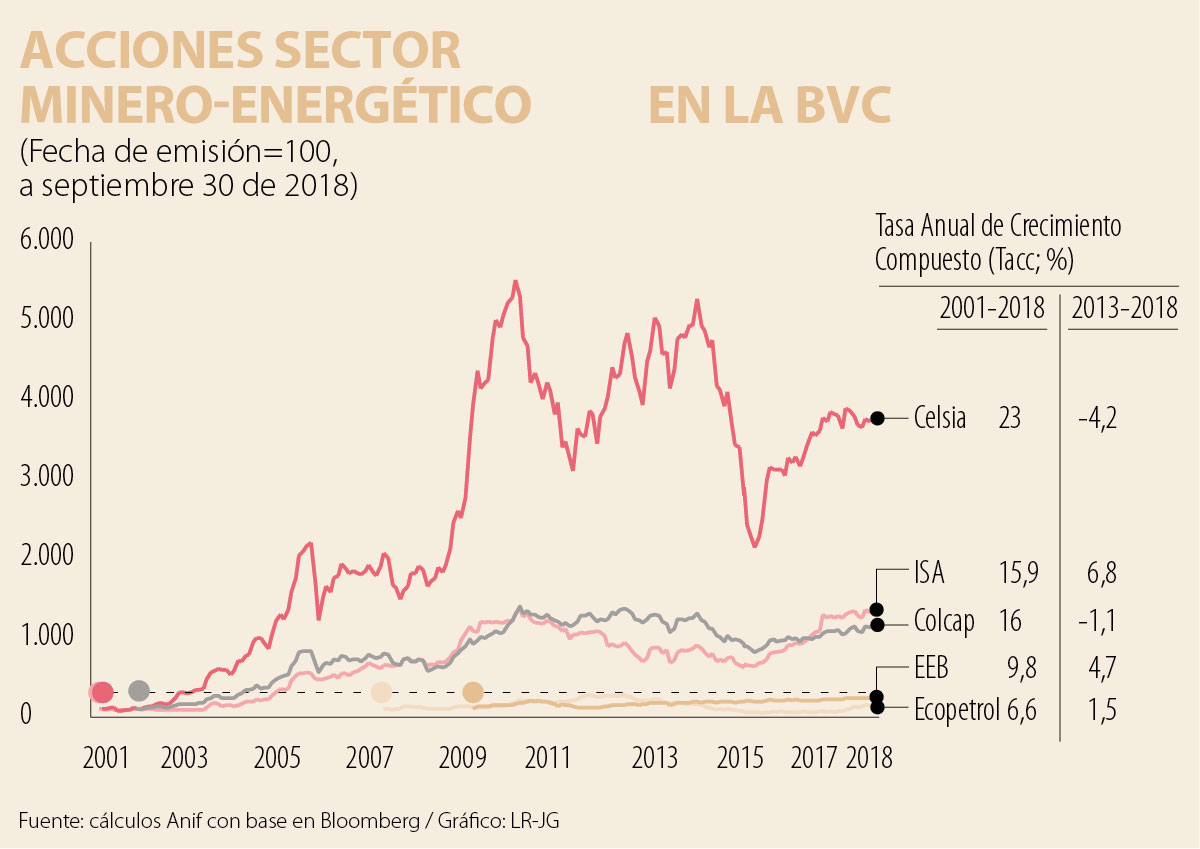

Vale la pena ahondar sobre el comportamiento accionario del sector minero-energético del Colcap.

A pesar del desafiante comportamiento de los precios de los commodities durante 2013-2018, el sector minero-energético ha logrado promediar valorizaciones del orden de 3,7% anual (TACC).

Nótese cómo ello se compara favorablemente con las pérdidas del -1,1% anual del Colcap durante dicho período.

El sector minero-energético continúa pesando cerca de 30% dentro del Colcap y ello representa un gran desafío para el mercado de valores de Colombia.

Al interior de dicho sector se observa una elevada varianza en su comportamiento. Por ejemplo, la acción de Celsia registró desvalorizaciones acumuladas de -22,3% durante el último quinquenio.

Mientras tanto, la acción de ISA acumuló ganancias de 47%, donde jugaron positivamente la entrada en funcionamiento de varios proyectos energéticos en Colombia y Perú, y la acción de EEB acumuló ganancias de 30,6%, beneficiándose de expectativas de privatización del 20% de la propiedad en cabeza del Distrito (aunque finalmente la demanda por dichas acciones rondó solo el 10% de la propiedad).

En el caso de Ecopetrol (explicando el 61% de dicho subsector minero-energético), la acción llegó a mínimos de $800/acción en 2015, pero a lo largo de 2018 ha repuntado hasta bordear los $4.100. Si bien ello implicó valorizaciones del 372% desde dichos mínimos, la valorización quinquenal acumulada es de 8,9% (consistente con una valorización anual de solo 1,5%).

Infortunadamente, dicha recuperación ha tenido poco que ver con nuevos hallazgos o aumentos en su producción (estancada en niveles cercanos a 720.000bd).

Dicho mayor soporte bursátil de Ecopetrol ha tenido que ver más con: i) el mencionado repunte en el precio del petróleo; ii) el programa de reducción de costos, llevando el llamado precio Break-Even a niveles cercanos a US$35-40/barril-Brent (vs. US$65 en 2014); iii) elementos de recobro mejorado, llegando a niveles cercanos a 20%, y iv) prepagos en sus préstamos sindicados. Si bien se esperan repuntes en la inversión en exploración hacia US$4.500 durante 2018 (vs. los US$2.000 de 2017), ello es consistente con una meta de 60 pozos exploratorios en 2018, por debajo de 110 de años anteriores.

Todo lo anterior es consistente con expansiones anuales del 79% anual en las utilidades empresariales del sector minero-energético (vs. 43,5% del Colcap).

Ello está explicado en su mayoría por las utilidades de Ecopetrol (probablemente llegando a unos $12 billones en 2018, +62% vs. 2017), pues sin dicha empresa las utilidades empresariales del total se contrajeron a ritmos del -1,2% anual en enero-junio.

En síntesis, al corte de octubre, el Colcap aún logra defender leves valorizaciones, a pesar de la evidente tensión financiera.

Allí ha jugado la recuperación del sector minero-energético, especialmente de Ecopetrol, dado el rebote en los precios del petróleo.

Ahora bien, Colombia no debería tomar el riesgo de apostarle fiscalmente a la lotería de buenos precios del petróleo en 2019-2020, pues, a pesar de la geopolítica de las sanciones a Irán, el resurgimiento del Shale-Oil en EE.UU. bien podría hacer retornar el precio a US$65-70/barril-Brent.

Si bien al presupuesto de 2019 le estarán llegando +0,4% del PIB de mayores transferencias-impuestos del sector, como “maná-del-cielo”, los faltantes fiscales estructurales bordean 1,5% del PIB.

Los mercados laborales son imperfectos, porque la vida es unidireccional: las decisiones del pasado son determinantes de lo que se puede hacer hacia adelante

Habrá gas, pero no para todos, solo para los usuarios esenciales. Y nos quedamos tranquilos, porque creemos ser parte de esos usuarios privilegiados, que pagarán más pero tendrán asegurado el gas

Es hora de revisar la meta recurrente de llegar a tener entre 10 y 15 metros cuadrados de espacio público por habitante. En los casos más exitosos, se ha llegado a un estándar de 4 metros cuadrados por habitante

{kind=link}