MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Tras un año 2018 de marcada turbulencia financiera, el precio del petróleo logró promediar US$71/barril-Brent (+31% anual), aunque terminó cayendo a niveles de US$54 al cierre del año (con contracciones de -35% en el último trimestre). Más recientemente, a lo largo de 2019 hemos visto nuevamente una moderada recuperación en los precios, promediando US$60/barril-Brent (+15% en lo corrido a enero de 2019).

En ello han jugado diversos factores de oferta: i) los nuevos anuncios de mayores recortes de la Opep + (-1,2Mbpd), cumpliéndose la meta en más de un 100% en enero de 2019; ii) sanciones de Estados Unidos a Venezuela-Pdvsa, lo cual restaría unos 0,5 Mbpd; pero iii) mayor producción de Estados Unidos, llegando a ser el principal productor global con 11,9 Mbpd al cierre de 2018 (desplazando a Arabia Saudita y Rusia). De otra parte, la demanda se ha debilitado por cuenta de la guerra comercial entre Estados Unidos y China.

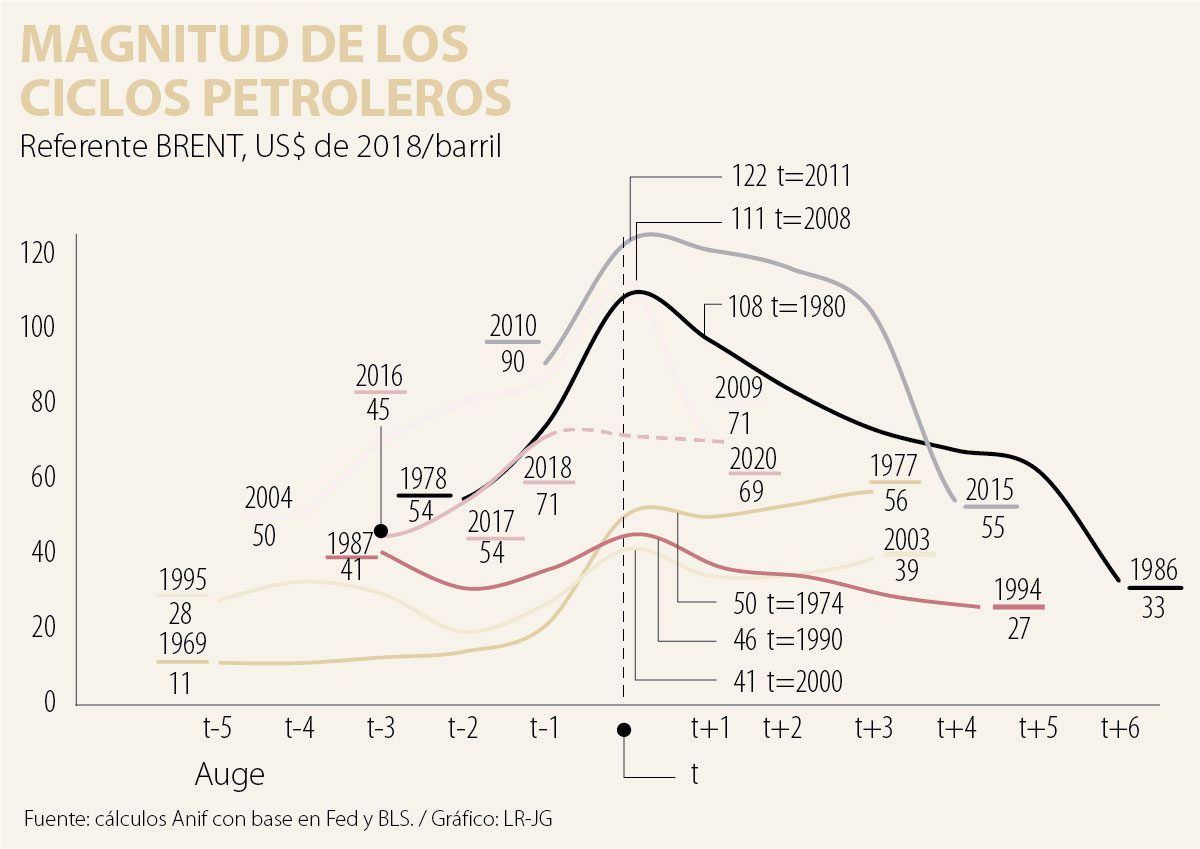

Este panorama de volatilidad de los precios del petróleo resulta apropiado para analizar las trayectorias de los ciclos petroleros de los últimos 50 años. En el gráfico adjunto se evidencian siete ciclos petroleros durante 1969-2019, con duraciones entre 6-9 años (1969-1977, 1978-1986, 1987-1994, 1995-2003, 2004-2009, 2010-2015 y 2016-“¿?”), ver Comentario Económico del Día 18 de febrero de 2015. Allí se observa cómo en el ciclo completo más reciente (2010-2015), los precios del petróleo lideraron el auge de los commodities, alcanzando su pico especulativo a niveles de US$122/barril-Brent en 2011 (a precios reales de 2018).

Posteriormente, se inició la fase descendente del súper-ciclo de commodities, con caídas promedio de -16% anual en 2012-2015. A diferencia de otros pinchazos históricos, esta caída obedeció principalmente a un fenómeno de oferta, más que a uno de demanda. Ello como resultado del nuevo paradigma petrolero que introdujo la revolución del shale gas-oil de Estados Unidos (incrementando su producción a ritmos de 8,5% anual en 2010-2018), ver Comentario Económico del Día 22 de febrero de 2018.

Ahora, cabe preguntarse ¿cuál será la trayectoria del nuevo ciclo petrolero iniciado aparentemente en 2016? Para responderlo, es necesario monitorear diversos factores: i) la dinámica de la demanda global de crudo, donde jugará lo que ocurra en materia comercial entre Estados Unidos y China; ii) las tensiones geopolíticas afectando a Arabia Saudita, Libia, Irán y Venezuela, siendo el principal foco de volatilidad en la oferta; iii) el cumplimiento de los acuerdos de la Opep+; y iv) la dinámica de la producción petrolera de Estados Unidos, convirtiéndose en el nuevo “swing producer”, dada la alta elasticidad precio del fracking.

En este último frente, sin embargo, vale la pena mencionar el desafío que enfrenta Estados Unidos para refinar crudo liviano (representando cerca de 60% de su producción en 2018 frente a los niveles del 45%-50% de 2016-2017). Esto debido a que su capacidad instalada se enfoca en refinación de crudos pesados (lo cual favorece a Arabia Saudita y Rusia). Ello ha llevado a que el “premium” del crudo pesado se haya ampliado en los últimos años, implicando reducciones en los márgenes de refinación de US$12/barril a US$2,5/barril.

A esto debe agregarse el factor de migración hacia energías más limpias, dados los desafíos ambientales. En efecto, pese a que el consumo de energía primaria continúa recargándose en el petróleo (34% del total) y el carbón (28%), las fuentes renovables vienen ganando participación relativa en dicha matriz energética durante la última década, pasando de 1% a 4% dentro del total (ver Comentario Económico del Día 4 de septiembre de 2018).

Todo lo anterior evidencia la alta volatilidad que continuará exhibiendo el precio del petróleo y los desafíos que ello implica para la economía colombiana, especialmente para el horizonte 2019-2020. Mal haría la Administración Duque en fincar sus esperanzas de recuperación en expectativas de un petróleo de +US$80/barril-Brent, siendo lo más probable precios cercanos a los US$65-70/barril-Brent durante 2019-2020.

El crecimiento y los recursos fiscales de Colombia deben buscarse por la “vía orgánica” de la recuperación de la competitividad y de la productividad. Esto no se logra con la “confianza inversionista” que arriesga la pérdida de nuestro “Grado de Inversión” por cuenta de caídas en la relación Recaudo Tributario/PIB de 14% hacia 13% durante 2019-2022.

Se requieren reformas estructurales (tributaria, pensional y laboral) y enajenación de activos para fortalecer el capital de la FDN y así impulsar la modernización del país así como se trató en el Informe Semanal No. 1446 de febrero de 2019.

El petróleo venezolano fue utilizado durante años para sostener una tiranía con el silencio cómplice de la izquierda internacional

")

")

{kind=link}