MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

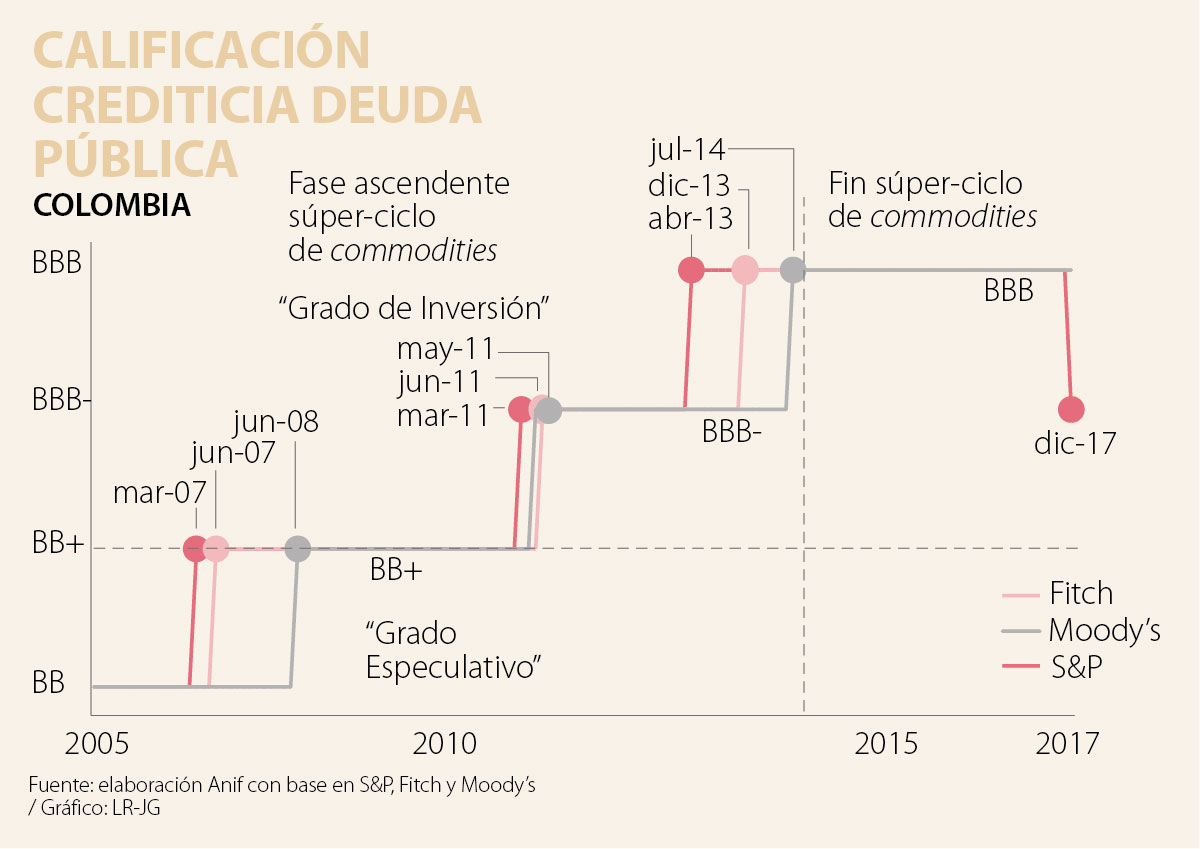

2017 cerró con la mala noticia de la rebaja de un escalón en la calificación crediticia de Colombia a manos de S&P (actuando generalmente con antelación a Fitch-Moody’s), dejándonos en la categoría simple de “Grado de Inversión”. Como es bien sabido, en dicha decisión pesaron crecientes preocupaciones por: i) pérdidas en el potencial de crecimiento hacia valores de 3% anual (vs. el histórico 4,5% por quinquenios), donde el actual ciclo bajista solo permitirá expansiones promedio del orden de 2% anual durante 2016-2018; ii) debilidades en los “déficits gemelos” externo-fiscal, aún en niveles cercanos a 3,5% del PIB; y iii) alta incertidumbre electoral sobre cómo habrá de honrarse la Regla Fiscal durante 2019-2022.

Desde Anif habíamos venido mencionando cómo dichas debilidades habrían de generar un demérito en la calificación crediticia de la deuda pública, a lo cual le habíamos asignado una probabilidad de ocurrencia del orden de 70% antes del cierre de la Administración Santos II. En todo caso, nos sorprendió que ello ocurriera en diciembre de 2017, después de que el FMI y Fitch acabaran de dar un parte de relativa tranquilidad macroeconómica para Colombia (dejando ver ex - post que todo es relativo al horizonte con el que se mire). Los datos apuntan claramente en la dirección de alto riesgo por cuenta del lento crecimiento, repunte del desempleo y bajo recaudo tributario; todo lo cual lo venía capturando el mercado de los Credit Default Swaps al transarse ya con la pérdida de un peldaño en su calificación de riesgo país. La reacción del gobierno sorprendió negativamente a la opinión pública, pues el Mhcp vino a interpretar que tal rebaja en la calificación era una “simple advertencia” para la Administración entrante de 2018-2022 y no una señal de desaprobación ante la calidad y magnitud del ajuste macro realizado por la Administración Santos II. Incluso se llegó al extremo de decir que S&P estaba era dando un espaldarazo a las políticas del gobierno, lo cual (con razón) cuestionaron algunos medios de comunicación.

A nivel de calidad del ajuste macro-fiscal, hoy es evidente su fragilidad estructural: i) no se actuó en materia de pensiones durante 2010-2018, donde actualmente se destina 5,3% del PIB a regresivos pagos, comprometiendo cerca de un 30% del recaudo y con cubrimiento de solo 1 de cada 3 colombianos en edad de pensión; ii) a nivel del mercado laboral, se tiene un promedio de desempleo de 9,4% (bordeando casi 11% a nivel urbano) y una informalidad laboral de 60%, a pesar de haberse recortado los costos no salariales en 13,5pp por la Ley 1607 de 2012, pero dejándonos con multiplicadores no salariales de 50%; y iii) se tiene una brecha fiscal de 1,5% del PIB respecto de la Regla Fiscal durante 2019-2022, donde la reforma tributaria de la Ley 1819 de 2016 se quedó muy corta en recaudo adicional (+0,2% del PIB vs. +2% del PIB requerido).

Ahora bien, por el lado de recortes presupuestales, es muy poco lo que se puede hacer, dada la inflexibilidad en cerca de 85% del presupuesto, lo cual acaba de ser ratificado por el reporte de la Comisión de Gasto Público . La inversión ya está en mínimos históricos de 1,2% del PIB, tras un recorte de 6% real en el PGN-2018 (una austeridad no muy inteligente). El gobierno entrante deberá rápidamente concretar su estrategia para cerrar esa brecha de 1,5% del PIB de cara a 2019, pues de lo contrario estará en riesgo el “Grado de Inversión. Una agenda mínima de los candidatos presidenciales (serios) en el frente fiscal deberá concentrarse en: i) eliminar los contratos de estabilidad tributaria (a todas luces inconstitucionales, pues no se puede delegar en el Ejecutivo la facultad congresional de reformas tributarias); ii) acabar con los tratamientos “especiales” en materia de IVA (como los recientes blindajes a insumos de contratos de concesiones ya firmados); y iii) abolir la tributación preferencial a las zonas francas que, en promedio, exportan menos de 10% de lo que por allí pasa. ¿De dónde podrá salir el mayor recaudo empresarial si buena parte de los grandes contribuyentes (que explican cerca de 70% del recaudo del Imporrenta) aparece blindada frente a mayores impuestos? En síntesis, es evidente la necesidad de medidas prontas (y sabemos que serán dolorosas) en los frentes estructurales tributarios y de seguridad social-laborales. Allí las calificadoras de riesgo le estarán tomando la lección macro-financiera a la nueva Administración en sus primeros 100 días de gobierno, tras la degradación de un escalón que le hiciera S&P a la deuda pública de Colombia en diciembre.

De no actuarse con decisión, estimamos que la probabilidad de que Colombia pierda totalmente su “Grado de Inversión”, antes de agosto de 2019, sería cercana a 50%. Es una quimera pensar que el repunte reciente del Brent hacia US$70/barril será la tabla salvadora fiscal de Colombia. No solo su sostenibilidad es altamente incierta, sino que los volúmenes exportados difícilmente lograrán sostener los 700.000bd. De continuar la actual sobreapreciación del peso-dólar (3% promedio/año en 2017), Colombia continuará experimentando un crecimiento económico inferior al de su potencial de 3% anual, en buena medida por estar abortando la “sustitución de importaciones” del agro y de la industria (y claramente aniquilando la promoción de exportaciones de forma diversificada).

El gobierno decidió acabar su financiación de Colfuturo, una entidad que por más de 30 años brindó a más de 25,000 colombianos la oportunidad de estudiar posgrados en el exterior. Decidieron hacerlo en el momento en que como país necesitamos mirar hacia afuera

Le prometemos que este año será más ligera, que la subiremos por un camino más corto o que, finalmente, lograremos que se quede quieta en la cima

En el sector agroindustrial, el clúster de café muestra cómo los encadenamientos productivos permiten avanzar hacia mercados de mayor valor

{kind=link}