MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Decíamos recientemente que el gobierno hizo bien en designar como nuevos codirectores en el BR a Laura Moisá y César Giraldo, quienes tienen credenciales académicas para continuar con la consolidación de un equipo técnico-decisorio que ha buscado mantener la inflación estable cerca de 3% anual. Pero, aun así, su cumplimiento le ha sido esquivo, pues la inflación promedió 5,3% anual bajo la “inflación-objetivo” (2000-2024).

Cabe recordar a Alberto Alesina, destacado economista de Harvard, quien murió a sus 63 años en mayo de 2020. Alesina publicó extensamente sobre “economía política” del Estado, su financiamiento y la búsqueda de mayor eficacia del gasto público y el papel de la Banca Central.

Tal vez uno de los temas más polémicos de la visión Alesina tuvo que ver con su insistencia en sacar al MinHacienda de la JD-BR, lo cual consideraba un anatema. Le explicábamos a Alberto que la única forma de virar de un banco central gubernamental (1923-1991) había sido permitiendo que gobierno tuviera presencia minoritaria (1 de 7 votos y sin poder veto). Coincidimos sí, en que la alta dependencia fiscal representaba un problema y que ello exigía cuidadosa coordinación entre BR-MHCP (ver Clavijo, 2000 “Coordinating ….” QJ of Central Banking). Pero Alesina insistía que una desinflación exitosa requería sacar del BR al MinHacienda; también fueron de esta opinión Carrasquilla y Steiner (ver 2001 “... A Response” QJCB).

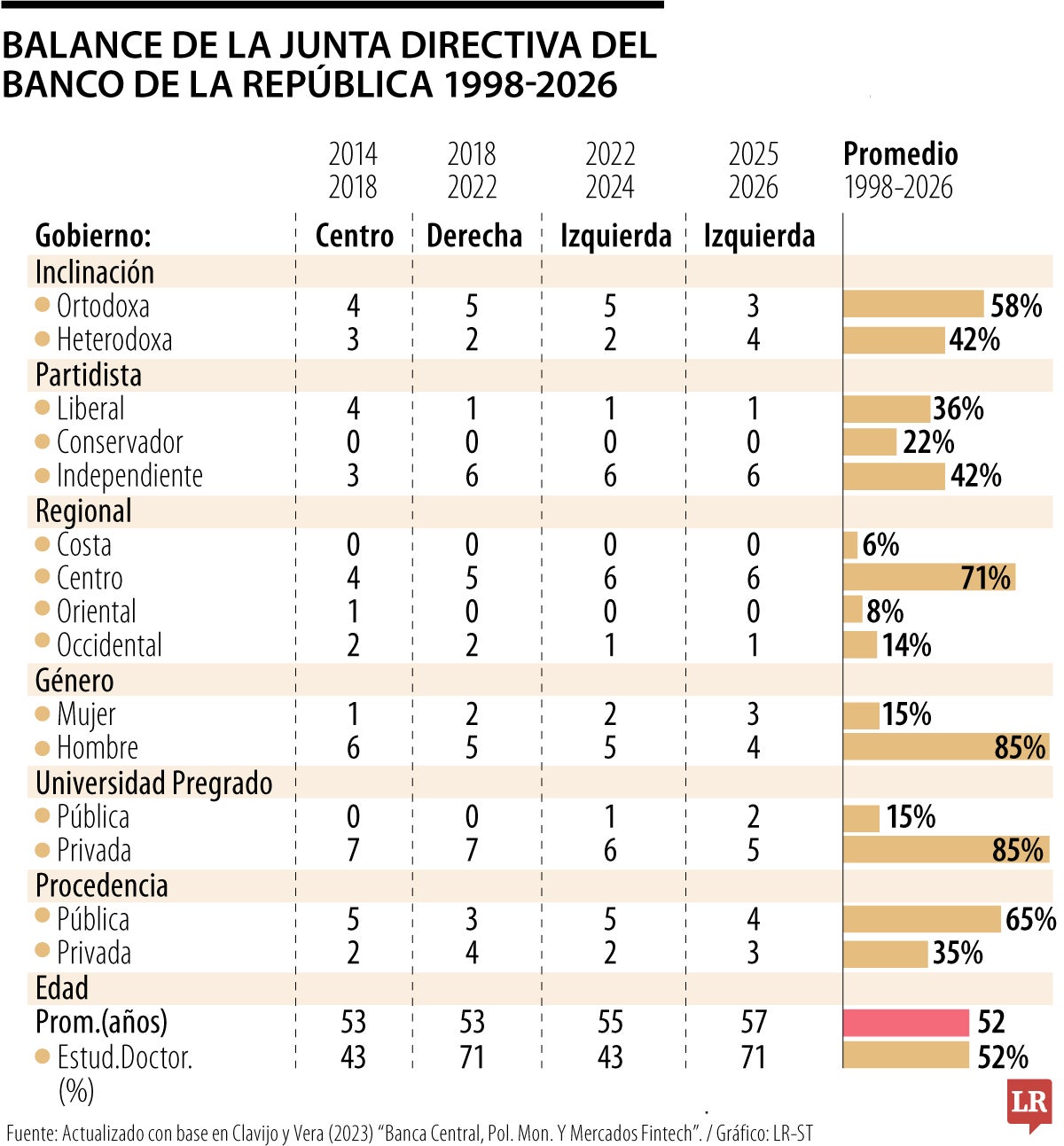

El cuadro adjunto resume la estructura de la JD-BR (1998-2026). Cabe destacar que sí resultó posible reducir la inflación de 20% anual (1968-1990) a 5,2% anual, pero todavía superior a la meta de largo plazo, y sin “deshacerse” del MinHacienda. Pocos países de la región pueden exhibir tales logros de flotación cambiaria, inflación baja y un BR independiente, gracias a que ha prevalecido una visión ortodoxa (60%).

Un 38% de sus directivos habían estado asociados al Partido Liberal, un 25% al Partido Conservador y 37% a sectores independientes, durante 1998-2014. Pero recientemente han prevalecidos los independientes. Su representación regional ha estado sesgada hacia la zona central (70% provienen de Bogotá o Medellín).

Y también se habían tenido sesgos de género (85% hombres), pero recientemente se tienen tres mujeres (43%). Igualmente ha prevalecido el historial de universidades privadas (85%) y la mayoría de quienes allí llegan provienen del sector público (65%).

Será interesante monitorear el curso de acción que tomará la JD-BR tras la llegada de sus nuevos miembros, sabiéndose que la administración Petro ahora contará con mayoría de 4 (ministro, Acosta, Moisá y Giraldo) Vs. 3 (Gerente, Taboada y Villamizar). Nuestra visión ha sido que a lo largo de 2024 la JD-BR hubiera podido acelerar el paso de reducciones de su repo y haber cerrado 2024 en niveles cercanos a 8% en vez de 9,5% observado.

De haberlo hecho, la repo-real observada hubiera estado fluctuando cerca de 2% real (contabilizada contra una inflación subyacente de 6% anual) y con ello se habría acelerado la recuperación crediticia. A pesar de los “partes de victoria” gremiales y gubernamentales, las tasas de vencimiento de cartera continúan a 5% y al añadir las provisiones bancarias se llega a 11%. Nótese que esta última variable se ubica muy por encima de su promedio histórico de 8,4% durante 2006-2022. Esto explica la postración crediticia cayendo a -7% real en 2023 y a -4% real en 2024. De allí que la relación Crédito/PIB haya continuado descendiendo de 52% a 42% en la última década; ¿Dónde está la profundización financiera de Colombia?

Tenemos una lánguida recuperación económica: el crecimiento del PIB-real solo llegó a 1,8% en 2024, tras el 0,6% de 2023, y sería de 2,8% en 2025, luego será importante lograr una convergencia hacia una tasa repo real neutral de 2%. Pero bajo la JD-BR de 2024 prevaleció una posición “precautelativa” que mantuvo la repo real cerca de 3,5%. Con ello quisieron comprar algo de tranquilidad externa, asegurando “paridad en tasas de interés internacionales” (descontando el alto factor de riesgo-país).

Este mismo expediente han tenido que aplicar México y Brasil, donde este último tuvo que elevar su tasa repo en último trimestre, y así lograr tasas repo reales de 5% y 7%, respectivamente. Para ninguno de ellos esta ha sido una posición ganadora a nivel de estabilidad macro de mediano plazo. Todos estarían mejor si hicieran la tarea de moderar su gasto público, en vez de recurrir “al segundo-mejor” de elevar la tasa de interés real de la economía para mantener sus flujos de capital financiando elevados déficits fiscales y una inversión extranjera que exige elevadas primas de retorno por operar en ambientes de alta incertidumbre macroeconómica.

Ahora bien, la guerra-arancelaria adoptada por Trump en 2025 genera mayor incertidumbre inflacionaria global y, en el caso de Colombia, se ha estimado que ese ambiente de encarecimiento en las cadenas de valor bien podría elevar los pronósticos de inflación de 4% hacia 5% al finalizar 2025. En este sentido la tarea de lucha antinflacionaria que tiene la nueva JD-BR luce compleja, pues debe evitar el desanclaje de expectativas inflacionarias y tratar de apuntalar la recuperación económica y crediticia.

El gobierno del presidente Abelardo De La Espriella enfrentará una de las decisiones estratégicas más importantes para Colombia en las próximas décadas

Por eso el pacto fiscal no debe verse como una discusión técnica reservada para economistas. Debe convertirse en una conversación nacional y una decisión urgente sobre el futuro del país

Según la última encuesta de micronegocios, que nos brinda una pequeña ventana a muchos de sus misterios, con cifras de 2024 y el factor de expansión allí utilizado, se trata de unos 5.3 millones de negocios

{kind=link}