MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con la colaboración de Nelson Vera y Ekaterina Cuéllar

Como ya es costumbre, Anif cierra el ciclo anual de sus informes semanales realizando un balance de lo ocurrido en este año que termina. Cotejaremos nuestros pronósticos con lo que finalmente ocurrió en las áreas de los riesgos tributarios-fiscales, la calidad de la cartera, la desaceleración económica, el repunte del desempleo y los desbalances externos. Ha llegado la hora de “tomarnos la lección” sobre nuestras capacidades predictivas en materia de los riesgos macroeconómicos que veíamos un año atrás.

El entorno global de 2018

Ha pasado una década desde el estallido de la crisis global de 2007-2008 y cuatro años desde el inicio de la recuperación reciente de 2014-2018. Gracias a esta recuperación sincronizada, se tendrá una expansión del PIB-global del orden del 3.4% en 2018 (similar a la del año anterior), cifra que es satisfactoria si se tiene en consideración la menor liquidez y el alza en la tasa de referencia del Fed (+200pb en los dos

últimos años).

Sin embargo, 2018 fue un año turbulento a nivel financiero,con cuatro episodios de marcadas caídas en los mercados, siendo especialmente fuerte lo ocurrido durante noviembre-diciembre. Además de acumular caídas del -4% en la renta variable en países desarrollados y del -16% en la de emergentes, los precios del petróleo cayeron de US$85 a US$60/barril-Brent durante los dos últimos meses, debido a una compleja geopolítica global (aunque estará promediando US$71/barril-Brent durante 2018).

De hecho, la “guerra comercial” entre Estados Unidos y China ha incrementado la probabilidad de una recesión en Estados Unidos del 20% hacia un 35% a horizontes de 12-18 meses (Comentario Económico del Día 21 de noviembre de 2018). Estados Unidos se estaría desacelerando de un crecimiento del 2.9% en 2018 hacia solo un 2.4% en 2019 y un 1.5% en 2020. La Zona Euro estaría creciendo un 2.1% en 2018 (vs. 2.4% en 2017), pero se ubicaría por debajo del 2% durante 2019-2020.

Este ambiente de menor liquidez global también ha afectado a las economías emergentes, especialmente las frágiles de Turquía, Argentina y Brasil. Así, el mundo emergente se estaría desacelerando hacia un crecimiento del 4.7% en 2018 (vs. 5.1% en 2017), mientras que América Latina seguiría estancada en expansiones de solo un 1.2%, similares a las de 2017.

Implicaciones para Colombia

Durante 2018, Colombia ha empezado a sentir los riesgos de contagio debido a sus evidentes problemas de fragilidad en sus cuentas externas y fiscales. El déficit en la cuenta externa se estará ampliando del 3.3% del PIB observado en 2017 hacia el 3.6% del PIB en 2018, a pesar del repunte de los precios del petróleo (antes señalados). El déficit del Gobierno Central se logrará reducir del 3.6% del PIB hacia el 3.1% del PIB, pero luce casi imposible continuar reduciéndolo hacia el 2.4% del PIB que dicta la Regla Fiscal para 2019, dadas las dificultades que se han tenido para expandir los gravámenes del IVA a la tasa del 19%.

Como veremos, este cúmulo de eventos globales y locales, a lo largo de 2018, produjo algunas alteraciones en el ranking de riesgos que habíamos establecido a inicios del año (ver cuadro 1). Dicho listado de desafíos (de mayor a menor) comprendía: 1) los riesgos fiscales y tributarios; 2) la calidad de la cartera crediticia; 3) la desaceleración económica; 4) el repunte del desempleo; y 5) los desbalances externos.

Una actualización de dicho ordenamiento de riesgos, más acorde con lo observado en 2018, nos deja con el siguiente ranking: 1) riesgos fiscales y tributarios (inalterado); 2) cartera crediticia (inalterado); 3) repunte del desempleo (agravado); 4) riesgos externos (agravados); y 5) desaceleración económica (aliviado).

Veamos todo esto con algún detalle.

1) Los riesgos tributarios y fiscales

Los riesgos tributarios ocupaban la primera posición en nuestro ranking de riesgos de 2018, donde avizorábamos una relación recaudo tributario/ PIB en niveles del 14% frente al 13.8% registrado en 2017. Ello lucía factible en ese momento al considerar: i) el esperado repunte en el precio del petróleo-Brent hacia niveles de US$60-62/barril; y ii) el moderado repunte económico hacia expansiones del 2.5% (proyectadas en ese entonces) frente al 1.8% del año 2017.

A pesar de tenerse un mayor crecimiento al esperado y mejores precios del petróleo a lo largo de 2018, el recaudo en vez de elevarse hacia el 14% del PIB estará declinando hacia un 13.6% del PIB. Esto indica que está pesando más la pérdida del recaudo empresarial al descender su tasa del 40% hacia el 37% que el efecto de incremento de la tasa del IVA del 16% hacia el 19% (según Ley 1819 de 2016). Y, además, los “cantos de sirena” de que todo se arreglaba con la mayor eficiencia de la Dian (+1.5% del PIB según el propio FMI) ha resultado ser un completo fracaso.

Así, los riesgos tributarios han permanecido como la mayor preocupación macroeconómica para Anif, tanto en 2017 como en 2018 (y seguramente ello se repetirá en 2019). Una sociedad que no resuelve su problema estructural de bajo recaudo está condenada a graves sinsabores sociales y, eventualmente, a no merecer el llamado Grado de Inversión.

A pesar de lo anterior, el déficit fiscal estaría corrigiendo hacia niveles del 3.1% del PIB en 2018 (vs. 3.6% del PIB en 2017), en línea con lo requerido por la Regla Fiscal. En parte, este resultado proviene de las mayores utilidades que le ha estado girando Ecopetrol al gobierno y el uso del 0.3% del PIB que se tenía como reserva proveniente de las multas a la telefonía móvil.

Hacia el mediano plazo, preocupan los persistentes faltantes en recaudo del orden del 1.5% del PIB para cumplir la Regla Fiscal. Infortunadamente, en este frente la Administración Duque adoptó una estrategia errada frente a la ineludible necesidad de incrementar el recaudo tributario de forma estructural. En particular, la

“Ley de Desfinanciamiento” no ha tenido presente el bosque tributario, pues en vez de asegurar incrementos en el recaudo, todo parece indicar que Colombia estaría drenando sus recaudos en un -0.3% del PIB hacia 2020 y en un -0.5% del PIB hacia 2022, poniendo en serio riesgo el Grado de Inversión (ver gráfico 1 y Comentario Económico del Día 3 de diciembre de 2018).

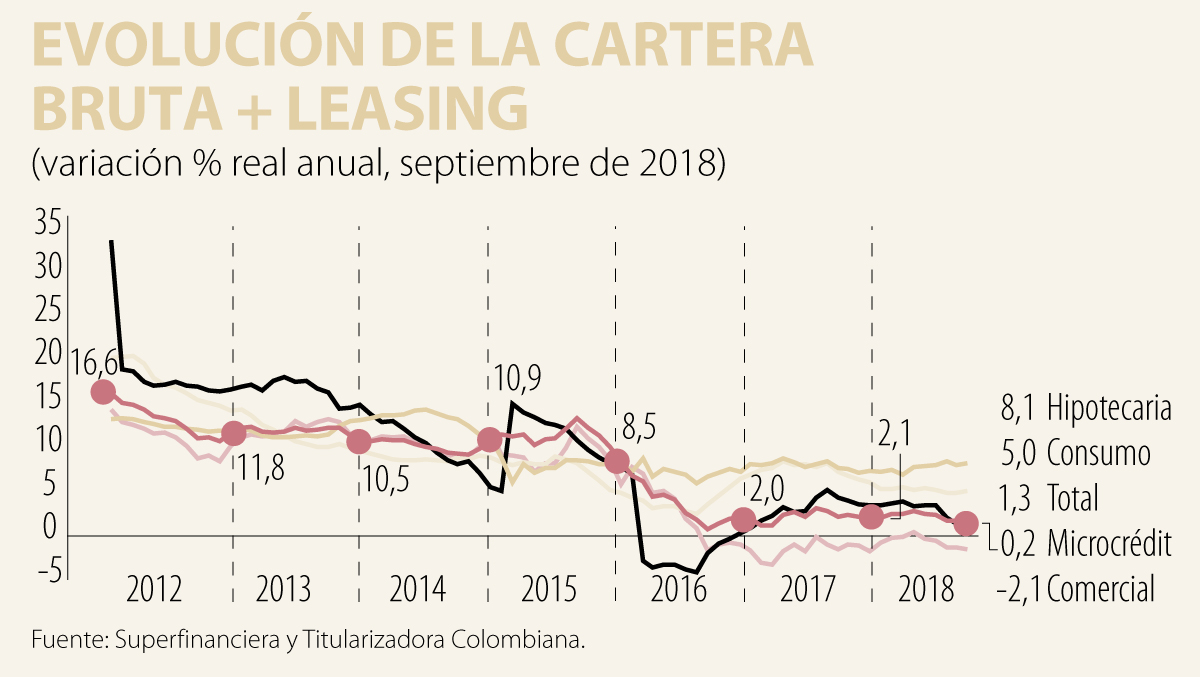

2) Los riesgos crediticios

En Colombia, la cartera ha venido experimentando lo que hemos denominado la reversa del “efecto acordeón”, consistente en el actual ciclo de retracción crediticia hacia expansiones de solo un 1.3% real anual al corte de septiembre de 2018 (vs. los excesos del 15%-20% real de años anteriores), ver gráfico 2. El agravante ha provenido de incrementos en la cartera vencida hacia el 5% (vs. 4.5% un año atrás).

Más aún, este indicador escala a niveles del 9.8% cuando se le suman los castigos de cartera, cifra tan

Diciembre 17 de 2018 solo equiparable al período de la quiebra de Lehman 2008-2009. Allí no solo ha pesado la lenta recuperación del sector real y el escalamiento del desempleo hacia un 9.6% en promedio anual (pronóstico de 2018), sino también las provisiones extraordinarias resultantes de malos negocios en los casos de Ruta del Sol II-III, el transporte masivo y Electricaribe, requiriendo provisiones por cerca de $4 billones. Todo ello ha implicado que dichos riesgos crediticios se hayan mantenido en la segunda posición del ranking de desafíos del año 2018.

Ese repliegue crediticio ha ocurrido de forma más clara y rápida en la cartera corporativa, la cual se contrajo al -2.1% real anual a septiembre de 2018 (vs. -1% un año atrás). Allí no solo ha jugado la incertidumbre empresarial por cuenta de las elecciones presidenciales, sino el dinamismo (algo sustitutivo) de las colocaciones de bonos corporativos (alcanzando $12 billones en 2018, similar a lo observado en 2017). Nótese cómo dicha desazón en el crédito comercial se da a pesar de la rápida transmisión de las rebajas en la tasa repo hacia las tasas de dicha cartera (cerca de -350pb en la repo durante los últimos dos años). Ello obedece a que estos créditos: i) se otorgan principalmente a DTF/IBR + spread; y ii) tienen una alta rotación (por tener plazos cortos cercanos a 2 años).

Si bien la cartera de consumo ha corregido a la baja en los últimos meses, aún mantiene ritmos de expansión del 5% real anual al corte de septiembre de 2018 (vs. 6.9% un año atrás), lo cual va a contrapelo del deterioro en el mercado laboral. En realidad, lo que allí viene ocurriendo es el fenómeno del “ever-green”, donde el sector bancario venía haciendo el roll-over de créditos en problemas, para así evitar mayores provisiones-castigos. Es precisamente este fenómeno el que, con buen tino, quiso entrar a corregir la Superfinanciera mediante la expedición de la Circular 026 de 2017 (CE-026) de renegociación crediticia. Sin embargo, es claro que en el caso de la cartera de consumo la transmisión de la política crediticia ocurre con menor velocidad, pues: i) cerca del 90% de los créditos se pacta a tasa fija; y ii) su horizonte de plazo se ha ido extendiendo de los tradicionales 2 años hasta casi 5 años en la actualidad.

3) Repunte en la tasa de desempleo

Los riesgos en materia de desempleo han resultado en línea con lo que avizorábamos bajo nuestro escenario de tensión, observándose deterioros en la tasa de desempleo nacional hacia niveles promedio del 9.6% en 2018 (vs. 9.4% en 2017). Por ello, dichos riesgos laborales se agravaron hacia la tercera posición de nuestro ranking de riesgos (frente a la cuarta posición del inicio de año).

Resulta preocupante que la tasa de desempleo urbano (trece ciudades, representando el 50% dentro de la PEA) haya promediado un 10.9% en lo corrido a octubre de 2018 (+0.1pp frente a un año atrás). La novedad de 2018 radica en el deterioro del llamado “resto urbano” (con una tasa de desempleo del 11.1% en lo corrido a octubre, +0.6pp frente a un año atrás), con ponderación del 30% en la PEA. Ello implica que el sector rural registra un aparente “pleno empleo” del 5.2%, el cual se explica en parte por el auge del narcotráfico.

Este deterioro en las cifras de empleo cuenta con el consabido agravante de los más de dos millones de población migrante de venezolanos, la mitad de ellos presionando el mercado laboral y demandando servicios sociales básicos (salud, educación, alimentación, etc.). La respuesta de Colombia ante esta crisis humanitaria no puede ser otra que la de prestar la asistencia requerida a dicha población afectada. Ahora bien, ello implicará mayores presiones de gasto (estimadas por el gobierno en cerca del 0.5% del PIB/año), y difícilmente traerá beneficios de productividad-innovación (como han querido dar a entender algunos analistas).

4) Desbalances externos

A principios de 2018 calificamos los riesgos externos como los de menor envergadura. Sin embargo, la magnitud de dicho riesgo resultó superior a nuestras expectativas, llevándolo a ocupar la cuarta posición del ranking de riesgos.

Como ya lo comentamos, el precio del petróleo-Brent superó nuestras expectativas, llevando a una mayor corrección en la balanza comercial hacia niveles del -1.1% del PIB (vs. el pronóstico inicial del -2% del PIB). Infortunadamente, los lastres estructurales en la competitividad exportadora de Colombia tan solo permitieron expansiones cuasi nulas del 0.2% anual en las exportaciones no tradicionales (vs. 6% en 2017), llevando a expansiones del 14% en las exportaciones totales durante 2018.

A pesar de dicha convergencia en la balanza comercial, la cuenta corriente se estaría deteriorando hacia valores cercanos al 3.6% del PIB en 2018 (vs. 3.3% en 2017), en línea con lo esperado bajo nuestro escenario de tensión externa, ver gráfico 3. Allí jugó la mayor remisión de utilidades al exterior, la cual completaría valores cercanos al 5% del PIB (vs. pronósticos del orden del 4% del PIB), en línea con el repunte en las utilidades empresariales (expandiéndose a ritmos cercanos al 50% anual, en las listadas del Colcap). Este deterioro en las cuentas externas continúa siendo materia de preocupación para el BR, las calificadoras crediticias y los analistas(incluido Anif).

Paradójicamente, pese a dichos desbalances externos, se estarían observando devaluaciones prácticamente nulas durante el año 2018. Solo al finalizar 2018 se observaron valores de paridad internacional (PPA), al repuntar la relación peso-dólar hacia $3.200/dólar (implicando devaluaciones del 5%-10%, como las que creíamos se estarían produciendo al ampliarse la cuenta externa de Colombia). Ello no ocurrió por cuenta de la complacencia del offshore, cuyas posiciones en la tenencia de TES han llegado ya a valores de US$26.000 millones (duplicándose en valor en los últimos tres años), representando un 26% del total emitido. No luce como una buena estrategia estructural estar recurriendo a reducir la tasa de retefuente para dichas inversiones del 14% hacia el 5%, solo para “mantener los TES bajo esteroides”, como lo hemos venido comentando (ver Comentario Económico del Día 6 de diciembre de 2018).

5) Desaceleración económica

Los riesgos de desaceleración económica durante 2018 terminaron siendo más leves de lo pensado, pues el crecimiento del PIB-real podría rondar valores del 2.7% (vs. el 2.3%-2.5% estimado a inicios del año). Ello nos llevó a reducir su lugar en el ranking de riesgos de la tercera a la quinta posición. Tal vez en este punto lo que preocupa es la nueva realidad de las cifras de inversión por cuenta del cambio metodológico del Dane, el cual ahora nos habla de una relación FBKF/PIB del orden del 23% (vs. los anteriores registros cercanos al 30%). Esto explica en buena medida la caída en el potencial de crecimiento de Colombia del 4.5% anual de años atrás hacia solo un 3% anual durante el quinquenio 2015-2020 (ver Comentario Económico del Día 10 de septiembre de 2018). A inicios de 2019 tendremos oportunidad de comentar lo que esto implica en materia de crecimiento potencial para el período 2019-2022.

Tan solo nos resta entonces agradecerles a nuestros lectores su fidelidad a lo largo de 2018 y desearles una Feliz Navidad y un próspero 2019. Nuestro Informe Semanal estará reapareciendo en la tercera semana de enero de 2019.

Ecopetrol es una empresa listada en la Bolsa de Valores de Nueva York. Por esa razón, el caso comienza a despertar el interés de autoridades como la Comisión de Bolsa y Valores, la división de fraude del Departamento de Justicia de los Estados Unidos y, eventualmente, la Corte del Distrito Sur de Nueva York

Una justicia que adolece de eficiencia y oportunidad; una que, como todos sabemos, enfrenta serios problemas en su estructura y funcionamiento

Si Colombia no lidera esta etapa, otros lo harán. La reconstrucción de Venezuela no es solo una oportunidad comercial. Es, potencialmente, la reindustrialización de Colombia

{kind=link}