MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

La política de endeudamiento del Gobierno Nacional Central GNC se encuentra en proceso de ajuste, dentro de los parámetros dejados por una regla fiscal suspendida, y con tasas de interés sujetas a las renegociaciones de la Dirección de Crédito Público, en diversas monedas.

La deuda pública incluida en los indicadores de sostenibilidad financiera es la adquirida por el GNC mediante dos instrumentos: i) la emisión y colocación de títulos de deuda, bonos y TES de diversa calificación, y ii) los compromisos con la banca multilateral, FMI, BM, BID, CAF, AFD, KFW, etc, todos en el mercado occidental y sujetos a reglas de comportamiento derivados de las tres calificadoras de riesgo.

No incluye la deuda no financiera, caso déficit del Fondo de Estabilización de Precios de Combustibles Fepc, el acumulado de la salud, a pesar de los diversos acuerdos de punto final, las transferencias pendientes para educación y subsidios de energía, ni los compromisos derivados de otras inflexibilidades del presupuesto, SGP y vigencias futuras, entre otros.

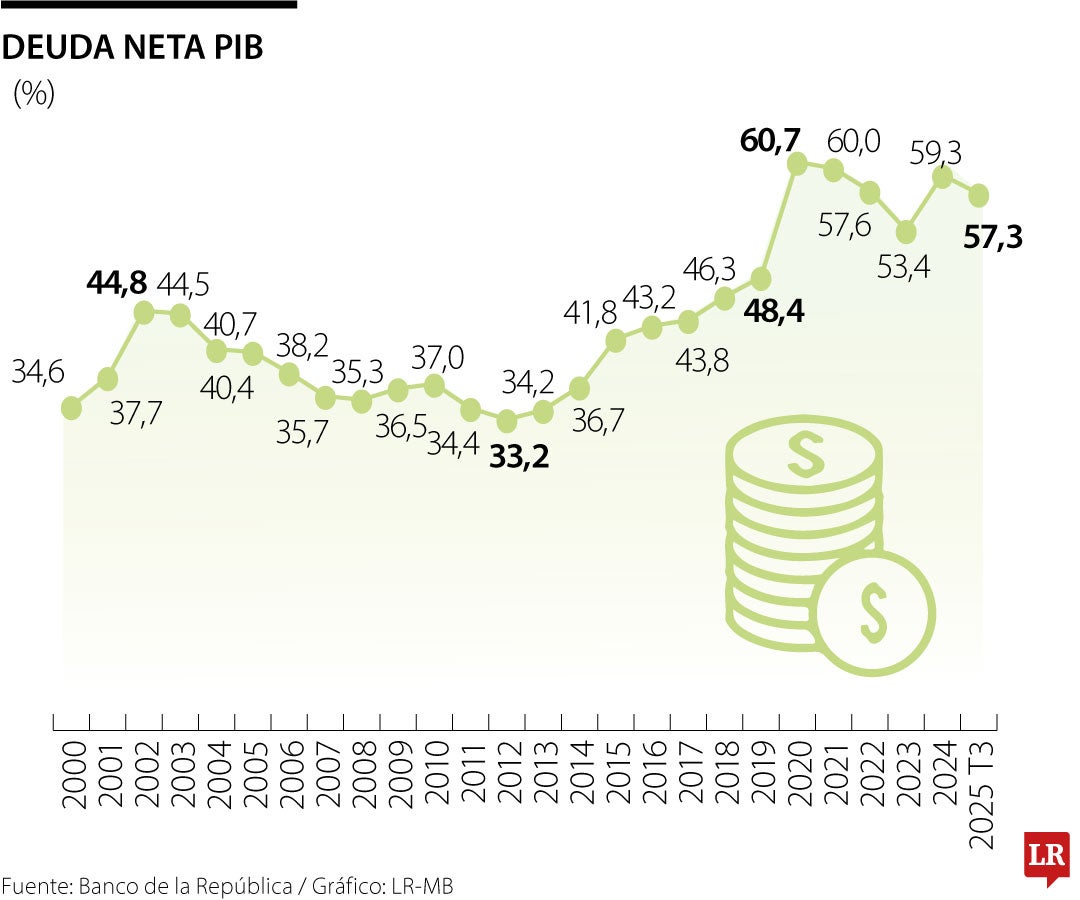

La política de endeudamiento se construye alrededor del comportamiento de la deuda pública neta, equivalente a la deuda bruta menos los activos financieros. Para Colombia, la regla fiscal fijó dos puntos de referencia: i) el limite superior o umbral máximo al que los gobiernos pueden llegar, equivalente a 71% del PIB, y ii) el limite ancla hacia el cual deberán dirigirse los gobiernos para mantener la estabilidad financiera, equivalente a 55% del PIB.

En lo transcurrido de este siglo, la deuda neta ha oscilado entre un mínimo del 33,2% del PIB, en el 2012, y un máximo del 60,7% del PIB, en el 2020, ambos momentos en plena vigencia de la regla fiscal, establecida por la Ley 1473 de 2011. La regla fiscal se estableció para limitar el endeudamiento, sin embargo, en su vigencia el país tuvo el mayor incremento de ésta, del orden del 27,5% del PIB en un período de nueve años, con absoluta pérdida de credibilidad del instrumento.

El comportamiento de la deuda neta en estos veinticinco años se puede diferenciar en cuatro momentos: i) reducción de deuda, ii) incremento moderado, ii) incremento vertiginoso, y iv) estabilización hacia el ancla (gráfica).

Superada la recesión de finales del siglo XX, la deuda llegó a 44,8% del PIB en 2002 y empezó a bajar, paulatinamente, durante diez años, a un promedio de 1% anual, sin regla fiscal. El ejercicio realizado consistió en no incurrir en deuda adicional y liquidar activos, en la búsqueda de reducir el tamaño del gobierno, trasladar la ejecución a particulares y afrontar la guerra con impuesto al patrimonio, con un estado concentrado en seguridad y muy pasivo en el resto.

Con un estado reducido y poco eficiente para afrontar los retos del crecimiento, en 2011 se aprobó la regla fiscal e inició la seguidilla de reformas tributarias, buscando ampliar los ingresos ciertos del GNC para financiar las inflexibilidades del gasto, identificadas en la serie de transferencias autorizadas por la Ley. Entre el 2012 y 2019, ocho años, la deuda neta creció 15% del PIB, a un promedio de 1.9% anual, crecimiento moderado, pero sostenido y dentro de los limites fijados por la regla fiscal.

La pandemia hizo trizas todas las previsiones y sobredimensionó al estado sin ejecución directa, el país entró en recesión y la alternativa fue mayor endeudamiento, 12,3% del PIB en un solo año, con créditos internos, caso Fome, y externos, caso FMI. La regla fiscal se rompió, las calificadoras retiraron el grado de inversión, la deuda fue el principal estímulo para recuperar el crecimiento, se expandió la demanda sin soporte adecuado en la oferta, la inflación volvió a dos dígitos y la tasa de intervención la superó.

La política posterior a la pandemia se concentró en estabilizar la economía, mejorando ingresos y racionando el gasto, sin desmantelar el estado, con resultados ambivalentes: i) con mayor recaudo se logró bajar del ancla, en 2023 se llegó a 53,4%, que no pudo sostenerse dada la fuerte reversión del recaudo, problema que sigue sin resolver, y ii) con recaudos históricamente altos, pero insuficientes y por debajo de la meta, la deuda neta volvió a crecer a 59,3% en 2024, superando el ancla, aun cuando por debajo de la pandemia, 60,7%, y del límite superior, de 71%.

Para el tercer trimestre de 2025 este indicador se encuentra en descenso, en 57,3%, y puede confluir al límite ancla si continúan las tres estrategias de control de la deuda neta: i) sustituir deuda externa por interna, va en 34,3% externa y tendiendo hacia 30%, después de venir de 41% en 2022, con lo cual se busca reducir la presión cambiaria, ii) búsqueda de nuevas alternativas de colocación, en diversas monedas y con tasas de interés más bajas, transacciones en Euros y francos suizos, entre otras, y gestión ante bancos chinos y del medio oriente, y iii) mejorar el perfil de la deuda, en operaciones que se extiendan en el tiempo y reduzcan la presión del corto plazo, luego de pagar el crédito del FMI y otros de corta duración. Nada de esto es especulativo, son estrategias ortodoxas con perspectiva de diversificación de fuentes de recursos.

Singapur se construyó sobre la competencia. Colombia ha tenido buenos servidores públicos, pero el gobierno saliente debilitó ese principio

Alfabetizar en uso responsable, enseñar a citar la herramienta y cultivar una cultura de honestidad no es un accesorio: es el corazón de la formación en un mundo con IA

Aún no comprendo por qué pudo participar en una elección democrática un partido y un candidato antisistema que amenaza terminar las libertades sociales y económicas y utiliza la justicia y el terror como instrumento político

{kind=link}