MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con colaboración de Diego Fernando Agudelo López*

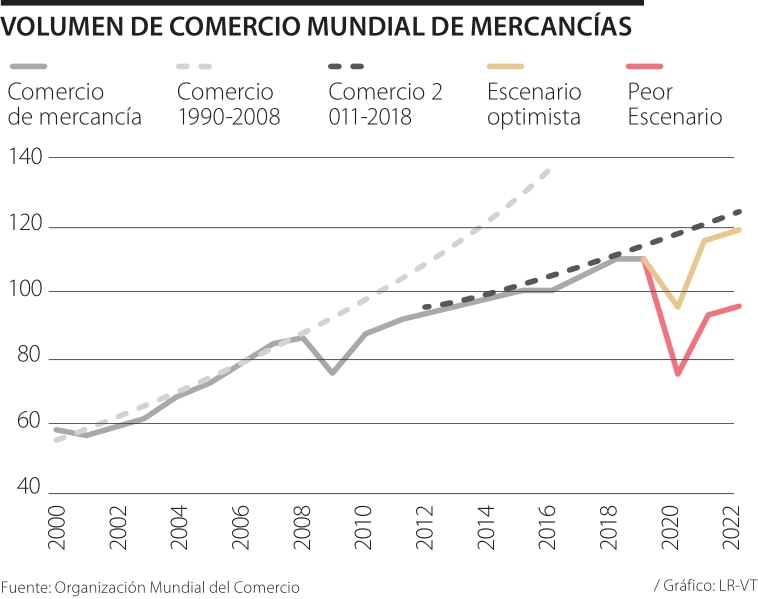

Estamos en medio de la recesión global más profunda en 90 años. El colapso de la actividad comercial es mucho más grave que en la crisis anterior, porque nunca experimentamos una parada repentina de las economías. Actualmente, es imposible prever la magnitud y duración de la crisis, ya que depende en gran medida de las decisiones políticas en torno a la salida gradual de las medidas de cierre.

La mayoría del gobierno depende de opiniones científicas de epidemiólogos y virólogos sobre el futuro de las nuevas infecciones por Covid-19, las capacidades de rastreo e infraestructura del sector de la salud. Además, existe una presión cada vez mayor por parte de economistas y líderes empresariales para levantar el bloqueo debido a las dificultades económicas que no se pueden soportar por mucho más tiempo sin causar una mayor depresión.

La buena noticia es que, a diferencia de la Gran Crisis Financiera, muchos países y especialmente Estados Unidos, han respondido extremadamente rápido con un estímulo monetario y fiscal absolutamente sin precedentes, lo que debería ayudar a prevenir el peor de los casos. Por otro lado, algunos países, especialmente en el mundo en desarrollo, tienen menos fuerza financiera para apoyar a las empresas y los trabajadores que han perdido sus ingresos, lo que podría conducir a una recuperación más lenta y frágil.

Tal vez, es más importante analizar el impacto a largo plazo de la crisis actual en los países, las industrias y las empresas, en lugar de tratar de cronometrar el mercado o el comercio, que es demasiado difícil de predecir. En nuestra opinión, la actual crisis económica y de salud cambiará fundamentalmente el comportamiento del consumidor y el clima empresarial. Uno de los cambios más obvios es la adopción aún más rápida de nuevas tecnologías.

En las últimas semanas, todos experimentamos un curso intensivo en escolarización en casa, trabajo remoto, comercio electrónico, pagos digitales, etc. Incluso una vez que las tiendas, bancos y restaurantes vuelvan a abrir, podríamos pensar dos veces si realmente queremos y necesitamos visitarlos.

Lo más probable es que las preocupaciones ambientales y de salud nos hagan más adversos a estar atrapados en el tráfico, los transportes públicos abarrotados y las líneas de espera.

Por lo tanto, la tendencia hacia el comercio electrónico y la digitalización probablemente será aún más fuerte después de la crisis. Al mismo tiempo, los supermercados, tiendas, restaurantes, hoteles, aerolíneas, etc. tendrán que lidiar con protocolos de salud más estrictos, que podrían reducir la circulación de personas y sus capacidades.

Otra preocupación de la crisis actual son las interrupciones de la cadena de suministro. Muchos años de globalización, especialización y gestión eficiente de la cadena de suministro han aumentado la complejidad. El cierre de fábricas, los controles fronterizos y otras fricciones comerciales pueden causar escasez y demoras, incluso si solo un país en particular se vio afectado. Esto se sintió primero con las cuarentenas en China, y luego en Italia, antes de que la mayoría de los otros países se vieran afectados.

Los gobiernos y las empresas tolerarán menos riesgos, especialmente en industrias estratégicas importantes, como los suministros médicos y la seguridad nacional. Desafortunadamente, la actual crisis de salud también es un terreno fértil para el nacionalismo, o incluso las teorías de conspiración. Por lo tanto, es probable que el proceso de desglobalización que comenzó con el aumento de las fricciones comerciales en 2018 se intensifique.

Habrá una tendencia hacia la deslocalización y las fuentes de proximidad. Las empresas buscarán mayores amortiguadores de seguridad y una masa crítica de producción cerca de casa utilizando fábricas altamente automatizadas. Las empresas globales podrían volverse menos rentables, pero más resistentes. Los proveedores de robótica y automatización podrían beneficiarse de esta tendencia.

Finalmente, vale la pena mirar al sector financiero. La buena noticia es que, a diferencia de 2008, no se puede culpar a los bancos por la crisis. Además, la industria entró en crisis con balances relativamente sólidos, particularmente en los Estados Unidos. Sin embargo, la fuerte recesión afectará la rentabilidad y abrirá otro agujero en sus balances. Es posible que puedan digerirlo, pero la actividad crediticia después de la crisis puede ser limitada. Por lo tanto, esperamos que los bancos puedan retirarse aún más de los préstamos a las pequeñas y medianas empresas.

Esto crea una oportunidad única para la industria de préstamos privados. Las empresas más pequeñas están dispuestas a ofrecer garantías sólidas y pagar tasas relativamente altas a los prestamistas senior que están dispuestos a reemplazar a los bancos tradicionales.

No todo en la crisis ha sido malo. La tierra ha podido respirar, circulan aires más limpios y frescos e incluso se han visto transeúntes que nos invitan a reflexionar mientras los seres humanos estamos en cuarentena. Como el caso de los pingüinos en Shedd Aquarium de Chicago o los delfines en la costa de Cartagena.

Aunque el alivio sea temporal, los inversionistas se cuestionarán aún más cuál es el impacto de sus inversiones en el mundo. Por lo tanto, la inversión teniendo en cuenta el factor conocido como ESG (Environment, Social & Governance), el cual agrupa las empresas que son responsables con el ambiente, con la sociedad y con excelente gobierno corporativo tomen mayor relevancia. Los retornos de este tipo de empresas pueden llegar a ser más atractivos pues al cumplir con estas características evitan problemas legales y/o reputacionales.

En conclusión, esperamos que la recuperación sea lenta y desigual, pero llegará y la crisis pasará. Es probable que las empresas, asesores e inversores que tuvieron una gestión conservadora antes de la crisis y que sean lo suficientemente flexibles como para adaptarse a las nuevas megatendencias, sean mucho más fuertes.

Por eso el pacto fiscal no debe verse como una discusión técnica reservada para economistas. Debe convertirse en una conversación nacional y una decisión urgente sobre el futuro del país

Por eso es tan importante la idea de Abelardo de la Espriella de convocar a las regiones para hacer llave de nuevo, pero las definiciones van mucho más allá, pero mucho más allá, con un esfuerzo serio de colaboración

Entre los personajes que más huella han dejado está Neil H. Borden, legendario profesor de publicidad y marketing de Harvard Business School desde 1925 hasta 1962, año en el cual se dedicó a la escritura

{kind=link}