MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El año 2020 seguramente no lo olvidaremos. La pandemia ha causado grandes cambios en nuestras vidas, desde las actividades cotidianas hasta la forma de trabajar e incluso nos llegamos a cuestionar si estos cambios llegarán a ser permanentes.

El mundo de las inversiones no ha sido ajeno a ello y la pandemia junto con el mundo post-covid plantea un gran reto para los portafolios de inversión en el futuro próximo.

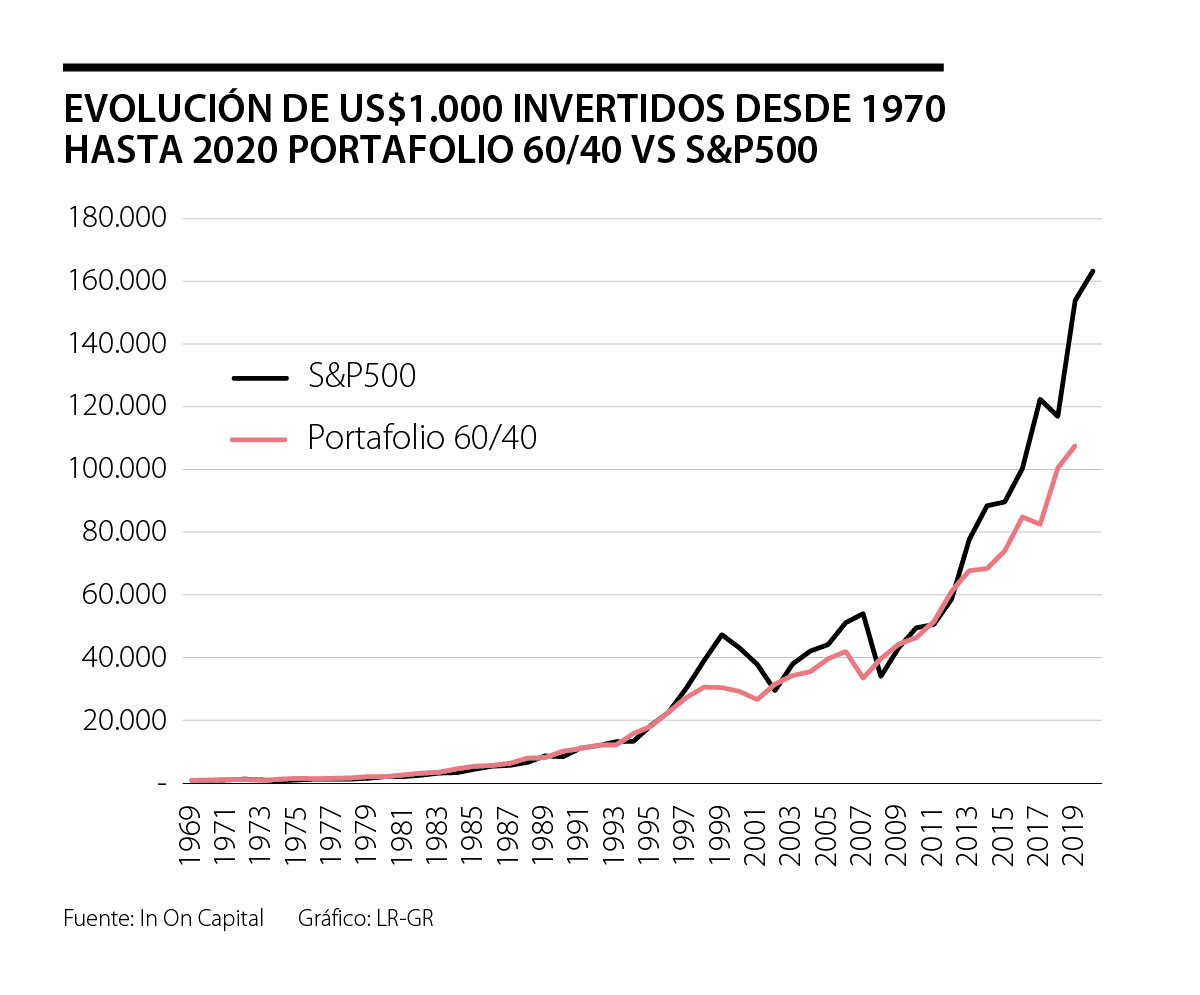

Una de las composiciones más tradicionales y que se utiliza como referencia a nivel global es el conocido portafolio 60/40. Esta es una composición clásica que asigna 60% del portafolio a renta variable y 40% a renta fija de alta calidad. El famoso inversor John Bogle, fundador de la gestora Vanguard y pionero en las estrategias de inversión pasiva, fue un gran impulsor de este tipo de portafolio argumentando que los inversores no deberían perder el tiempo invirtiendo en activos individuales sino lograr esta composición a través de ETFs los cuales son vehículos que buscan replicar el comportamiento de un índice como por ejemplo el S&P500.

La principal premisa bajo esta asignación de activos es que los retornos de estas dos clases de activos tienen una correlación negativa. En otras palabras, ante eventos de incertidumbre los bonos pueden ofrecer protección y funcionar como cobertura mientras que, ante un evento de crecimiento económico e inflación la renta variable puede tener un comportamiento favorable compensando el mal desempeño de los bonos.

De hecho, en los últimos 50 años un portafolio en dólares basado en esta composición ha presentado resultados muy favorables.

Suponiendo un rebalanceo anual de la estrategia, desde 1970, 80% de los años ha obtenido un retorno positivo. En este mismo periodo solo un año se ha observado un retorno inferior a -20% (2008) mientras que en 11 años se vio lo opuesto, retornos mayores al 20%. La tasa anual compuesta continua de esta estrategia es de 9,7% frente al 10,6% del S&P500. Aunque es levemente inferior, este rendimiento se ha obtenido con una volatilidad mucho menor, 10,9% frente al 16,7% de las acciones en EE.UU. Esto quiere decir que los retornos ajustados por riesgo de esta estrategia son mejores, pues se obtiene un retorno similar, pero con mucha menos volatilidad.

No existen dudas que esta asignación ha logrado grandes resultados. Su retorno es parecido a un portafolio de solo renta variable, pero la volatilidad es considerablemente menor gracias a los beneficios de la diversificación. Adicionalmente se ha tenido ingreso recurrente y apreciación de capital. Es el resultado que cualquier inversor quisiera obtener.

Ahora bien, es importante reconocer que las correlaciones no se mantienen en el tiempo y detrás de este desempeño existen diferentes situaciones que permiten pensar que lograr aquellos retornos en las próximas décadas basado en esta idea tradicional es prácticamente imposible.

En primer lugar, a principios de 1980 las tasas del tesoro a 10 años se encontraban cerca de 15% y hoy en día este mismo tipo de bono ofrece un retorno al vencimiento de apenas 0,64%. A mitad de los 90’s, el 80% de los bonos a nivel global ofrecían retornos por encima de 2%, hoy en día apenas el 20% cumple esta condición. Si miramos la región, la historia no es muy diferente, los bancos centrales de Colombia y Brasil nunca habían tenido tasas de referencia tan bajas, 2,25% y 2%, respectivamente.

Esta disminución en las tasas de interés a nivel global es consecuencia de diferentes factores donde algunos de los más relevantes son menores perspectivas de crecimiento, baja inflación, herramientas de política monetaria no convencionales aplicadas por los bancos centrales como la compra de activos en cantidades inimaginables, y ahora el covid que ancla aún más la necesidad de tasas bajas para impulsar la economía.

Por lo tanto, hoy en día sufrimos la enfermedad de las tasas bajas. Es por ello que la renta fija no podrá ofrecer a los inversores todos los beneficios que si han dado durante los últimos 40 años. Un retorno cercano a 0% no ofrece ni rendimiento suficiente ni protección frente a posibles caídas en las acciones. En consecuencia, es difícil pensar que esta mezcla de activos haga el trabajo de generar flujo recurrente, crecimiento de capital y protección ante una desvalorización y posible aumento de la inflación.

Por lo anterior, el banco de inversión JP Morgan espera que durante la próxima década un portafolio que aplique esta asignación clásica de activos alcance un retorno anual promedio de 3,5%. En consecuencia, los inversionistas se verán forzados a buscar alternativas de inversión para aumentar sus retornos esperados, en especial activos que reemplacen el papel que ha desempeñado la renta fija en todos estos años.

Existen varias opciones que los inversionistas pueden considerar para contrarrestar los retos que enfrentarán sus portafolios de inversión. En primer lugar, es muy importante mantener el perfil de riesgo y de acuerdo a ello modificar poco a poco la asignación de activos. En este orden de ideas, aumentar la exposición a la renta variable podría ser una opción a pesar de las altas valoraciones pues históricamente han presentado un buen comportamiento ante escenarios moderados de inflación o etapa temprana del ciclo económico. Adicionalmente, las acciones podrían incluso reemplazar la función de generación de flujo de los bonos, por ejemplo, más de 70% de las acciones del S&P500 ofrecen un rendimiento por dividendos mayor que el cupón que ofrece los bonos del tesoro. Algo similar sucede en Colombia donde el índice Colcap ofrece un rendimiento por dividendos alrededor de 8%.

Por último, es importante que los inversionistas amplíen su espectro de inversión en la renta fija al considerar nichos como hipotecas, bonos catástrofe, entre otros. También inversiones en activos inmobiliarios que generen flujo recurrente o incluso activos alternativos líquidos como la deuda privada que reemplacen el papel de la renta fija tradicional, teniendo presente que “La clave más importante para una inversión exitosa se puede resumir en solo dos palabras: asignación de activos”. Michael LeBoeuf.

Con colaboración de Diego Fernando Agudelo López

")

El empalme está conformado por 22 mesas sectoriales, un Grupo Élite encargado de consolidar los principales hallazgos y un Grupo Anticorrupción

Los informes de seguimiento del Departamento Nacional de Planeación mostraron que durante 2024 el sector cultural registraba una ejecución financiera cercana a 25,8%, mientras los compromisos presupuestales superaban 51%

")

{kind=link}