MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

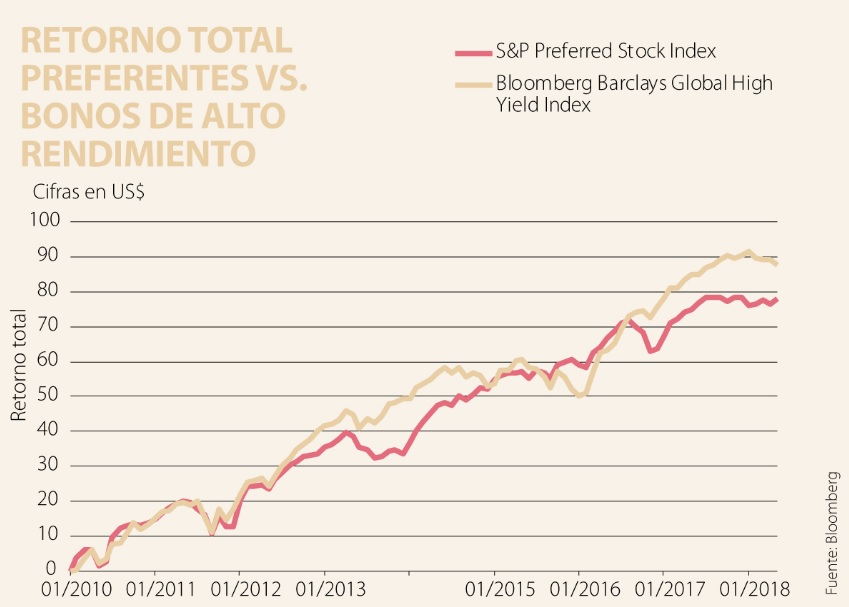

Los valores preferentes (preferred securities) han surgido como una alternativa atractiva para los inversionistas de renta fija, con rendimientos relativamente estables en torno a 6% en los últimos ocho años. Conocidos como “preferentes”, sus rendimientos son significativamente superiores a los de los bonos corporativos de grado de inversión.

De hecho, sus utilidades han sido mucho más comparables a las de los bonos de alto rendimiento. A simple vista, los hace muy atractivos, porque a diferencia de los bonos de alto rendimiento, son generalmente emitidas por grandes y conocidas instituciones financieras y la mayoría de ellas tienen calificaciones de grado de inversión.

Además, las tasas de incumplimiento de las preferentes han sido notablemente inferiores a las de los bonos de alto rendimiento debido a que después de la crisis financiera mundial en 2008, las industrias bancarias y de seguros han fortalecido sus balances, impulsadas por cambios regulatorios como la Ley Dodd-Frank en los EE.UU. y Basilea III en Europa. Una regulación más estricta obligó a los bancos a mantener más reservas de capital y utilizar menos apalancamiento, logrando modelos de negocio más robustos, con ganancias más estables y menores riesgos.

Los valores preferentes son similares, pero no exactamente iguales a las acciones preferentes más tradicionales, las cuales se emitieron por primera vez en el siglo XIX por compañías ferroviarias y los inversionistas exigieron “preferencia” o prioridad en los pagos de dividendos sobre las acciones comunes.

Recientemente, las preferentes han sido emitidas principalmente por grandes bancos y compañías de seguros por razones regulatorias. La crisis financiera de 2008, que tuvo su peor momento con la caída de Lehman Brothers, eliminó miles de millones de dólares y dañó fuertemente los balances de los grandes bancos.

Además, varias instituciones importantes en Europa y los EE.UU. pudieron sobrevivir porque los gobiernos usaron el dinero de los contribuyentes para salvarlos, lo que conocemos como “rescate”. En consecuencia, los gobiernos implementaron reglas de capital más estrictas con el objetivo de fortalecer la base de capital de los bancos y reducir el capital riesgoso.

Las nuevas regulaciones marcaron el camino para una nueva generación de preferentes, profundamente subordinadas en la estructura de capital. Si se cumplen ciertos criterios, estos valores pueden incluirse como parte del “capital central” (Core capital) en términos regulatorios.

Los detalles y denominaciones difieren dependiendo de la jurisdicción, pero generalmente tienen características similares: en primer lugar, son profundamente subordinados, por lo tanto, en caso de incumplimiento, los inversionistas solo obtendrían su dinero una vez se paga a todos los tenedores de bonos senior. Ciertas preferentes son clasificadas incluso por debajo del capital ordinario en la estructura del balance.

Por ejemplo, en Europa, los bancos están incentivados a emitir bonos convertibles contingentes (CoCos), que son subsegmentos híbridos dentro de los preferentes. Estos se convierten automáticamente en acciones o van reducido su valor tan pronto como la base de capital central regulatorio de un banco cae por debajo de un cierto umbral.

En segundo lugar, los pagos de cupones generalmente no son acumulativos - lo que significa que los inversionistas no tienen derecho a reclamar ninguno de los cupones impagados en el futuro- y pueden omitirse en cualquier momento sin provocar un evento de incumplimiento. La única protección es que, si una institución financiera no paga un cupón en sus valores preferentes, no puede pagar dividendos sobre sus acciones ordinarias -y a veces no puede pagar bonos a sus empleados-.

Sin embargo, el apoyo político de esto último se está desvaneciendo. Para finalizar, los valores de capital de nivel 1 adicionales generalmente son perpetuos por naturaleza, con opciones de recompra en favor de los emisores después de un período inicial de 5 o 10 años.

La descripción anterior está claramente lejos de ser completa, pero da una buena idea de la complejidad de estos títulos. Sin embargo, las perspectivas a corto plazo para este tipo de activos parecen positivas. Hay poco estrés en el sector financiero, el aumento de las tasas de interés los beneficia y la economía mundial está preparada para uno de sus mejores años desde la crisis financiera.

El riesgo de contagio es bajo. Incluso el colapso de los CoCo de Banco Popular el año pasado no causó gran tensión, puesto que los principales tenedores son fondos de cobertura e inversionistas minoristas (a través de fondos mutuos y ETF). Aún se puede obtener un cupón de más de 5% en preferentes, pero no se debe ignorar los riesgos anteriores.

La diversificación es clave y una cartera no debe asignar más de 10% en preferentes. El futuro es impredecible y es clave recordar por qué los preferentes subordinados se crearon. En la próxima crisis, los inversionistas -y especialmente los que poseen preferentes profundamente subordinados- absorberán las pérdidas.

Porque, al final, el verdadero salto no es pasar de primera a segunda o tercera generación. Es convertirse en una institución capaz de renovarse sin perder aquello que hizo que las personas confiaran en ella desde el comienzo

Colombia necesita un cambio de rumbo. Requiere liderazgo serio, capacidad técnica y estabilidad para afrontar los retos económicos, energéticos, climáticos y sociales que se aproximan

Aquí, por los abusos de una dirigencia política, financiera y empresarial, perdimos la legalidad, la cultura, la sensatez, la responsabilidad democrática, la independencia de poderes y el respeto al interés general

{kind=link}