MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Los mercados bursátiles internacionales son difíciles de pronosticar. Después de un año difícil con mucha volatilidad e incertidumbres alrededor de la crisis de covid-19, el panorama para 2021 pinta muy bien. La velocidad en la cual se han desarrollado y distribuido las vacunas ha sido impresionante. La pandemia debería de mejorar pronto tomando en cuenta que solo una relativamente pequeña parte de la población tiene un riesgo elevado de tener un curso severo de la enfermedad, principalmente las personas de la tercera edad y personas con enfermedades previas. Esto significa que con el ambicioso proceso de vacunación iniciando con los vulnerables deberíamos tener un alivio significativo en la infraestructura hospitalaria más temprano que tarde.

Por lo tanto, los economistas se han vuelto muy esperanzados de que las drásticas cuarentenas y otras medidas inhumanas sin precedentes puedan levantarse gradualmente a lo largo de 2021 - sin decir que existen grandes dudas, por decir lo mínimo, de que estas medidas han tenido éxito en primer lugar-. De todas formas, el ablandamiento gradual de los confinamientos debería conducir a una normalización y recuperación económica en todo el mundo con una ventaja notable en países desarrollados, como Israel, Europa y Estados Unidos. La Región Asia Pacífico ha sido mucho menos afectada desde el principio gracias generalmente a mejor salud y altos niveles de inmunidades preexistentes frente al coronavirus (no hace falta decir que los encierros no pueden explicar la mortalidad per cápita 30 veces menor que los países occidentales). Mientas Latinoamérica está quedando un poco atrás, desgraciadamente.

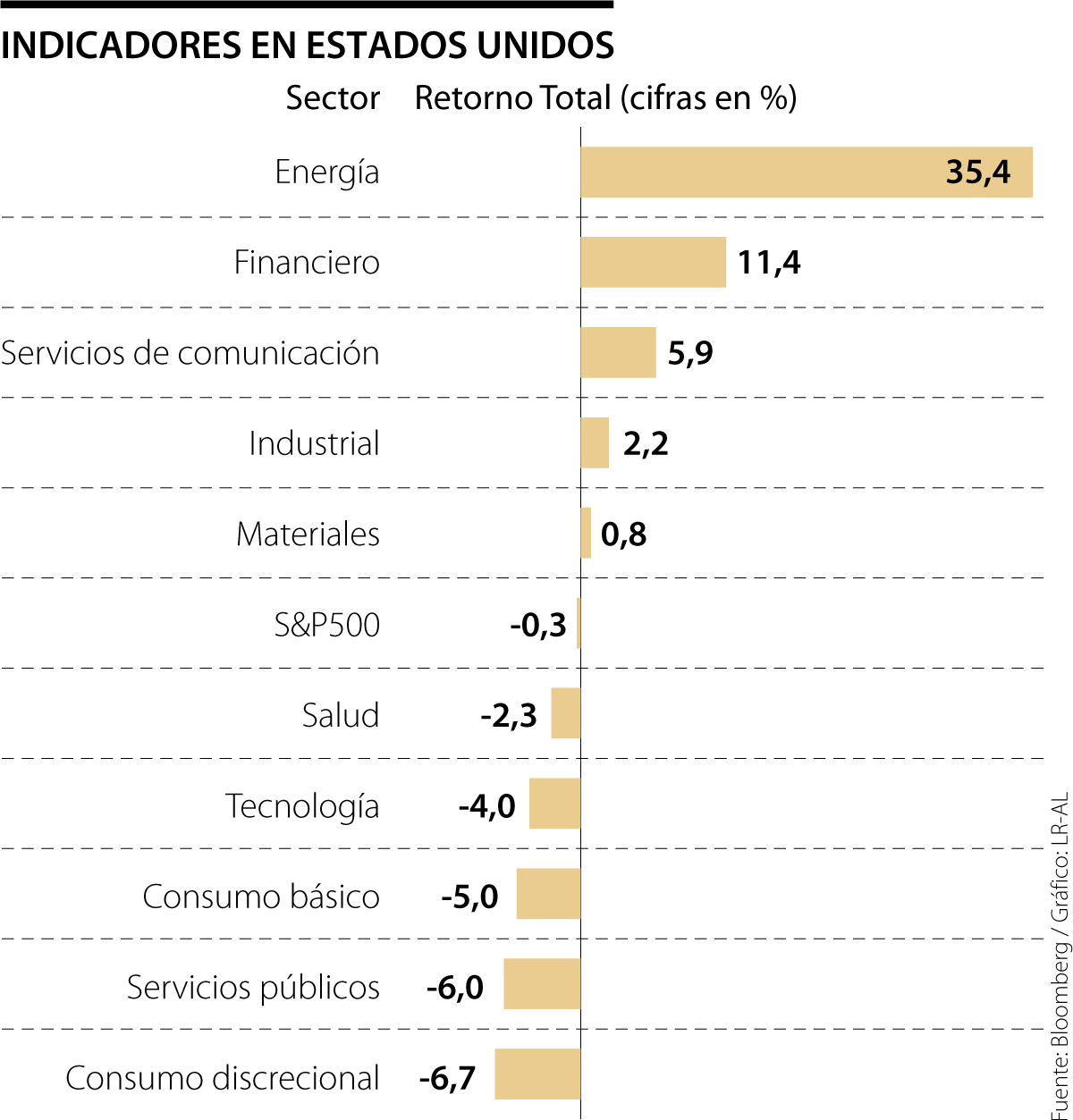

Típicamente, una recuperación económica es un buen entorno para las bolsas bursátiles. Por lo tanto, inversionistas podrían estar sorprendidos que los índices principales son apenas positivos este año. Pero hay que profundizar un poco más. De hecho, hay muchos segmentos de la renta variable que han tenido un excelente inicio de año. En Estados Unidos, los mejores ejemplos son el sector de energía (+35%), transporte (+15%), el sector financiero (+12%) y las empresas pequeñas (+9%). Por el otro lado, los sectores defensivos como los servicios básicos (-6%) y productos básicos de consumo (-6%) están entre los perdedores.

Esto obviamente tiene mucho sentido. Es normal que los inversionistas prefieren empresas cíclicas que se benefician más de una fase de recuperación económica. Lo que tal vez es menos intuitivo es la corrección del sector tecnológico (el Nasdaq 100 ha perdido 3%), que tradicionalmente se categoriza como un sector cíclico. Esta vez, sin embargo, la recuperación económica no favorece la tecnología. De hecho, muchas empresas del Nasdaq, más bien, eran los beneficiaros principales de las cuarentenas, por razones obvias, relacionado al tema de compras online, videollamadas, redes sociales etc.

En otras palabras, el sector tecnológico en el sentido más amplio fue un sector defensivo durante la crisis, y por lo tanto, ha perdido atractivo durante la recuperación. La característica “defensiva” explica que algunos gigantes como Amazon, Apple, Walmart, Coca-Cola y Procter & Gamble todos perdieron cerca de 10% en lo que va el año. En nuestra opinión, esta rotación de defensivo a cíclico bien pueda durar unas semanas más, pero es una cuestión de tiempo hasta que los ganadores de las megatendencias como 5G, cloud, big data, inteligencia artificial y más vuelvan a ser el centro de la atención.

En nuestra opinión, los desafíos más grandes para los inversionistas se encuentran en la renta fija. Otra consecuencia de la recuperación económica esperada es el aumento de los rendimientos de bonos, sobre todo el rendimiento de bonos seguros a largo plazo. Por ejemplo, el rendimiento del tesoro americano a 10 años ha subido de 0,9% en diciembre a casi 1,6% actualmente, y el rendimiento del tesoro americano a 30 años ha subido de 1,6% a 2,3% desde el inicio de año. Estamos viendo un empinamiento de la curva de rendimientos que es bastante típico en una fase de recuperación económica, en conjunto con un aumento en las expectativas de inflación. Este año estamos viendo un excelente recordatorio de la ecuación más básica de la renta fija, que es básicamente la relación inversa entre las tasas de interés y los precios de los bonos. Esto significa que cuando aumenta el nivel de tasas de interés, el precio de los bonos disminuye, y viceversa. Por lo tanto, no sorprende que los índices principales de renta fija están mostrando pérdidas importantes a lo que va el año, por ejemplo, el índice de bonos corporativos (-6%), bonos emergentes (-6%) y el índice de tesoros americanos >20 años (-12%).

Afortunadamente, esta tendencia no nos ha sorprendido y hemos estado posicionando los portafolios en una manera no solo de mitigar, sino más bien contrabalancear estos vientos en contra, invirtiendo en segmentos nichos de la renta fija y en segmentos de deuda privada de duración corta, como por ejemplos préstamos puentes directos en el sector inmobiliario (“Real Estate Bridge Loan”) que combinan características muy conservadoras y duraciones cortas con rendimientos altos. Finalmente, otros activos alternativos como las materias primas y algunos segmentos de Real Estate han ayudado en reducir la volatilidad dando contra balances para las perdidas en algunos segmentos de la renta fija tradicional.

Con colaboración de Diego Fernando Agudelo López

A Providencia llegaron cientos de migrantes hasta que la isla fue conquistada por el español Francisco Díaz Pimienta en 1641. La revancha se materializó con la toma de Jamaica, en 1655

Le quedan pocos meses a la administración actual y bien haría el presidente en asumir el liderazgo del gobierno y no permitir esas peleas entre funcionarios que acaban de empeorar

Quizá la pregunta no sea si somos suficientemente “driven”, sino si sabemos dirigir ese impulso. Si nuestra energía está alineada con lo que de verdad importa

{kind=link}