MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Muchos inversionistas se siguen enfocando en activos tradicionales, como la renta fija y la renta variable.

El problema es que la renta fija es estructuralmente poca atractiva. Vivimos en un entorno de muy bajo rendimiento. Todavía hay cerca de US$13 billones de bonos con rendimiento negativo, y alrededor del 10% del mercado global de bonos ofrece un rendimiento por encima de 3%. Es decir que, si un inversionista requiere un rendimiento por encima del 3%, se tendría que enfocar en el segmento de la renta fija de más riesgo. Y aún así, hasta en estas áreas de riesgo más alto, los diferenciales de crédito son muy estrechos. Esto significa que los inversionistas que compran bonos de baja calificación o bonos subordinados y asumen más riesgo, realmente no son compensados adecuadamente. Por ejemplo, los bonos corporativos high yield en EE.UU. solo tienen un rendimiento de 3,7% actualmente, en promedio.

El fenómeno de retornos bajos se debe principalmente a una política monetaria muy expansiva. Adicionalmente, la impresión masiva de dinero de los bancos centrales mundiales ha sido posible gracias a la ausencia de presiones inflacionarias, un crecimiento económico relativamente bajo con diferentes crisis, avances tecnológicos y factores demográficos, entre otros.

Actualmente, en un entorno de recuperación económica puede ser tentador de asumir más riesgo. ¿Por qué no aumentar la exposición a acciones de 40% a 60%? ¿Por qué no pasar de un portafolio 40/60 a 60/40? A muy largo plazo, la renta variable ha dado un retorno anual de cerca de 7%, que es bastante atractivo comparado con la renta fija.

El problema es obviamente la alta volatilidad con una deviación estándar anual de 20%. Siempre existe el riesgo de invertir en un momento inadecuado -también conocido como mal timing- y a veces puede llevar años para recuperar una pérdida. Lo bueno es que estamos en una recuperación económica que en teoría favorece a la renta variable. Lo malo es que el S&P 500, por ejemplo, ya ha “rebotado” más de 80% desde los niveles más bajos en marzo 2020, en términos de valoración podría parecer un poco costoso y tal vez, la recuperación económica ya está al menos parcialmente anticipada.

Las perspectivas dependen del éxito de los esfuerzos de vacunación, la resistencia de nuevas mutaciones de SARS-CoV-2, riesgos políticos, inflación y sobre todo de incertidumbres desconocidas. No tenemos una bola de cristal. Lo más razonable es no caer en la tentación de cambiar la política de inversión completamente, sino más bien hacer cambios tácticos menores, es decir tal vez moverse de 40/60 a 45/55.

Sin embargo, para un inversionista de este perfil conservador, podría parecer poco atractivo mantener 55% en la renta fija. A parte del problema de los rendimientos bajos y diferenciales de crédito estrechos, tenemos el desafío del empinamiento de la curva. ¿Qué significa eso? Mientras las tasas de interés de corto plazo se mantienen bajas, los rendimientos de los bonos a largo plazo han empezado a aumentar.

Por ejemplo, el rendimiento del tesoro americano a 20 años subió de niveles inferiores al 1% el año pasado, a por encima de 2%, actualmente, lo que significa que los inversionistas que compraron el bono el año pasado podrían haber perdido cerca del 20% - que representa el efecto de la duración -. De hecho, tasas bajas y en aumento es el peor entorno para los inversionistas de renta fija, y esta tendencia podría estar apenas empezado.

Por lo tanto, los inversionistas deberían buscar alternativas reales de renta fija, que ofrecen mayores retornos, pero con el menor riesgo posible. Creemos que la alternativa real se encuentra en la deuda privada.

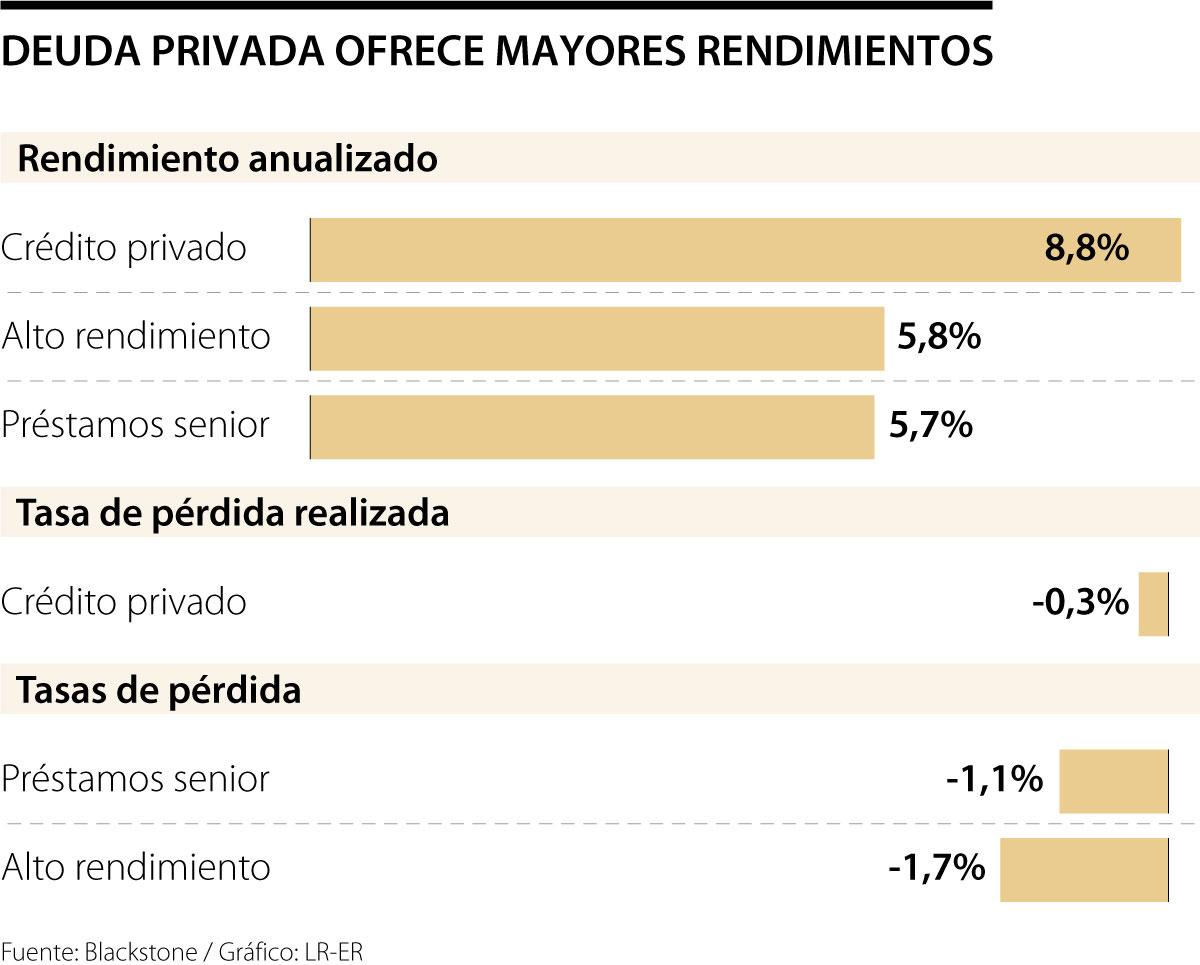

La deuda privada es una clase de activos nueva y, por lo tanto, aún no completamente entendida. Se refiere a préstamos de fondos privados que no sean bancos, cooperativas de crédito o entidades gubernamental. Hay muchas áreas de deuda privada, pero típicamente los préstamos son senior y garantizados por propiedades u otros activos reales. Esto significa que, en caso de incumplimiento, el prestamista puede tomar posesión de la garantía y venderla. Esto explica porque la estrategia de Senior-Secured Direct Lending tiene tasas de pérdida anual muy inferiores comparado con préstamos bancarios preferentes o bonos high yield (véase la gráfica abajo).

A pesar del riesgo inferior, los retornos de las estrategias de Senior-Secured Direct Lending superan los retornos anuales de high yield por al menos 4%. Este diferencial se explica parcialmente por la prima de iliquidez. Dependiendo de la estrategia y del vehículo de inversión, este tipo de activos solo se puede vender dentro de un par de meses - o hasta años, que es una desventaja si se compara con los bonos que se negocian en el mercado de valores. Pero la explicación principal para el retorno superior es la escasez de capital para la financiación de pequeñas y medianas empresas. Típicamente, los préstamos privados se usan por montos inferiores a US$500 millones (y a veces muchísimo más pequeños) a empresas que son demasiado pequeñas para una emisión de un bono y que tienen dificultades para obtener un préstamo bancario. Este último factor se ha agravado después de la Gran Crisis Financiera.

Muchos bancos se han retirado de muchos nichos por nuevas regulaciones, mayores costos de capital y costos de cumplimiento.

En conclusión, la deuda privada, y específicamente la estrategia de Senior-Secured Direct Lending ofrece retornos atractivos con pocos riesgos, para inversionistas que están dispuestos a sacrificar, hasta cierto punto, la liquidez en su portafolio de inversión y así lograr mejores rendimientos ajustados por riesgo.

Con colaboración de Diego Fernando Agudelo López

Hay que llorar menos por la tasa de cambio, que es un fenómeno mundial por la devaluación del dólar y actuar sobre lo que se tiene y tenemos margen para bajar costos

")

{kind=link}