MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

*Con colaboración de Diego Agudelo

Han trascurrido 389 días desde que Estados Unidos implementó oficialmente los primeros aranceles a las importaciones de bienes producidos en china. Desde entonces el escalamiento ha logrado aranceles totales por parte de EE.UU. a China y de China a EE.UU. sobre productos importados con un valor de comercio anual de US$250.000 millones y de US$110.000 millones, respectivamente.

El nivel que ha alcanzado la actual guerra comercial es relevante pues si tomamos en cuenta que el total de productos importados anualmente por parte de EE.UU. a china es cercano a los US$550.000 millones, esto quiere decir que casi la mitad de los productos chinos que se importan desde EE.UU. actualmente pagan aranceles (impuestos). Y aunque no es la primera guerra comercial en la historia, las características y el entorno global actual crean un entorno único pues vivimos en la tercera etapa de la globalización, conocida como hiperglobalización.

El termino hiperglobalización lo definen Arvind Subramanian y Martin Kessler en su artículo “The hyperglobalization of Trade and Its Future, 2013” como una integración comercial nunca vista y muy veloz iniciada en la década de 1990. En su documento nombran seis características más del comercio internacional, pero la más llamativa es la globalización entrecruzada entendida como la menor diferencia entre el tipo de bienes o servicios que exporta e importa un país debido al auge de las denominadas cadenas de valor y cadenas de producción que ahora son globales.

De acuerdo con un estudio de las Naciones Unidas con cifras a 2017, cerca de 50% del comercio de bienes global está representado por bienes intermedios. Los bienes intermedios se pueden diferenciar por la etapa de procesamiento dependiendo su cadena de producción. Aquí nace el concepto de cadena global de valor, el cual es el conjunto de actividades necesarias para la producción de un bien o servicio y cada actividad se puede realizar en diferentes países.

Para entenderlo de una mejor forma vamos a tomar un ejemplo: iPhone, el cual es desarrollado por el gigante tecnológico estadounidense Apple. Si se revisa la etiqueta de cada producto de Apple se puede observar la frase “Designed by Apple in California” pero el ensamblado lo realiza Foxconn y Pegatron, ambas basadas en Taiwan pero tienen presencia en otros países alrededor del mundo como Tailandia, Malasia, República Checha, Corea del Sur, Singapur y Filipinas. Así mismo, los iPhone contienen cientos de componentes que se adquieren en diferentes partes del mundo. Por ejemplo, el acelerómetro se adquiere de Bosch Sensortech basado en Alemania, las pantallas OLED y las baterías se proveen por parte de Samsung basado en Corea del sur, el giroscopio se adquiere de STMicroelectronics basado en Suiza, las pantallas LCD se obtienen de la empresa Sharp y LG basados en Japón y Corea del Sur, respectivamente, entre otros. Se podría decir que realmente el iPhone y miles de productos de otras empresas son “made by the world”.

Por lo anterior, se puede decir que no existe duda de que la actual guerra comercial entre Estados Unidos y China junto con otras tensiones comerciales entre diferentes regiones y países afectan y podrían afectar aún más las cadenas globales de producción y de valor e inherentemente el crecimiento y desempeño económico mundial. Los efectos ya se han comenzado a observar.

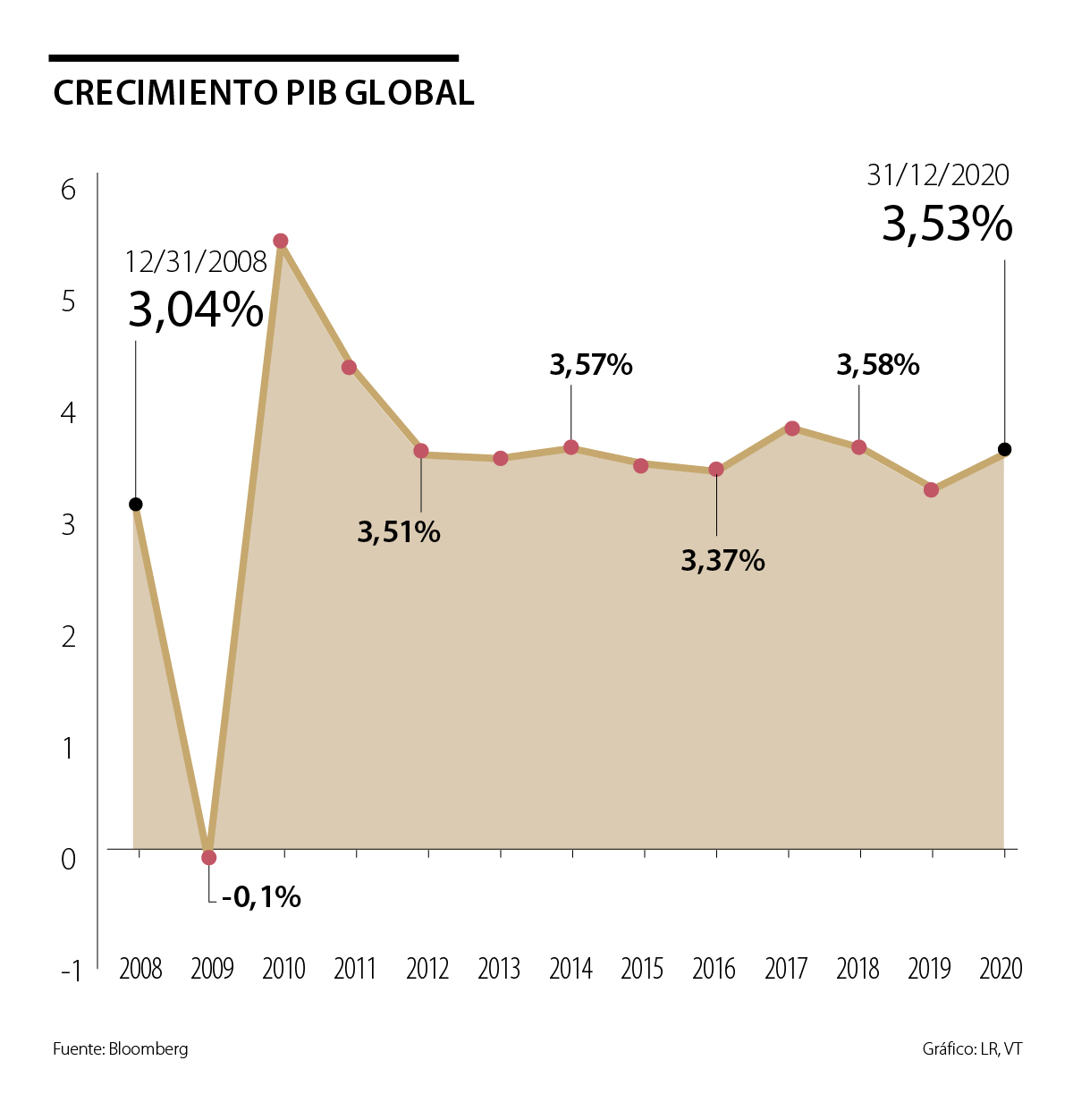

Esta semana el Fondo Monetario Internacional publicó una actualización de su documento llamado “perspectivas de la economía mundial” donde redujo su expectativa de crecimiento global para 2019 y 2020 en 0,1% hasta 3,2% y 3,5% respectivamente. En el documento también señalan que el aumento del volumen del comercio disminuyó alrededor de 0,5% en el primer semestre de 2019 frente al mismo periodo un año atrás, después de haber caído por debajo de 2% en el cuarto trimestre de 2018. Particularmente es notable el deterioro en los países de Asia emergente.

Así mismo la desaceleración en el sector manufacturero global es notable, algunos países ya se encuentran en terrenos contractivos (<50) de acuerdo con las encuestas PMI, como el caso de Alemania, donde el PMI manufacturero preliminar correspondiente al mes de julio cayó a su nivel más bajo de siete años (43,1). No obstante, el sector servicios a nivel global se ha mostrado resiliente aún en terrenos expansivos y contrarrestando el impacto negativo del sector manufacturero.

Por esta situación los bancos centrales a nivel global se encuentran dispuestos a estimular la economía con políticas monetarias expansivas e inyectando aún más liquidez de la que ya existe a medida que tampoco existen presiones inflacionarias y así lograr mantener la expansión económica global. De acuerdo con la más reciente encuesta a los gestores de fondos de inversión a nivel global liderada por Bank of America Merrill Lynch, los dos mayores riesgos son la guerra comercial y la política monetaria. Dos factores determinantes que pueden ayudar a un aterrizaje suave, evitando una recesión y que la economía mundial tome vuelo de nuevo. Por lo tanto, mientras persistan los riesgos políticos, económicos y comerciales los eventos de volatilidad en los mercados serán cada vez más constantes.

La Mojana nos entrega un espejo del futuro rural de Colombia. El liderazgo femenino ha demostrado ser la barrera más efectiva contra la degradación ambiental y la desarticulación social

En un mundo donde la competitividad depende cada vez más del conocimiento, la ciencia y la innovación, los países están fortaleciendo sus sistemas de educación superior, no debilitándolos

En cada elección unos se quieren apropiar de sus postulados y otros solo encuentran manera de figurar denigrando de su persona

{kind=link}